.avif)

Introduction : Investir autrement en immobilier

Lorsque les solutions classiques ne suffisent plus à répondre aux exigences patrimoniales des investisseurs les plus fortunés, le Club Deal Immobilier s’impose comme une alternative stratégique. Réservé à une clientèle avertie comme les chefs d’entreprise, dirigeants de groupes familiaux ou investisseurs professionnels, ce véhicule d’investissement permet d’accéder à des projets immobiliers d’envergure, souvent inaccessibles en direct. Ceci avec des perspectives de rendement supérieures à la moyenne.

Mais ce type d’investissement n’est pas dénué de complexité. Fiscalité, structuration, choix de l’opérateur, liquidité, gouvernance : autant d’éléments que seuls des investisseurs accompagnés et stratégiques peuvent maîtriser.

Ce guide vous propose une immersion complète dans l’univers du Club Deal Immobilier, avec un regard lucide, expert et stratégique, pour ceux qui souhaitent donner un nouveau souffle à leur patrimoine… sans céder à la facilité.

Qu’est-ce qu’un Club Deal Immobilier ?

Définition et principes clés

Le Club Deal Immobilier désigne une opération d’investissement réalisée en co-investissement privé entre plusieurs investisseurs avertis, qui mutualisent leurs capitaux pour financer un projet immobilier d’envergure. Contrairement aux placements grand public (SCPI, OPCI), il s'agit ici d'une logique d’accès restreint, sur sélection, avec des tickets d’entrée conséquents et une implication potentiellement plus poussée dans la stratégie d’investissement.

L’objectif : permettre à des investisseurs privés d'accéder à des actifs généralement réservés aux institutionnels, via une structure juridique commune, le plus souvent une société ad hoc (SPV - Special Purpose Vehicle). Le Club Deal peut porter sur de l'immobilier tertiaire (bureaux, commerces), résidentiel premium, logistique, ou encore des actifs alternatifs comme les résidences étudiantes ou de santé.

Dans le cas des Club Deals obligataires, les investisseurs souscrivent des obligations émises par la société porteuse du projet, en échange d’un taux de rendement cible, généralement compris entre 7 % et 12 % brut par an, sur une durée de 2 à 5 ans.

Différences entre Club Deal obligataire et Club Deal en actions

Il existe deux grandes familles de Club Deals immobiliers, chacune présentant ses spécificités en termes de risque, rendement et structuration :

- Le Club Deal en actions : les investisseurs deviennent actionnaires du véhicule qui détient l’actif immobilier. Ils bénéficient de la valorisation potentielle du bien et/ou des revenus générés par l’exploitation, mais supportent aussi directement les risques liés au projet. C’est une approche de type Private Equity, souvent plus risquée mais potentiellement plus rémunératrice.

- Le Club Deal obligataire : ici, les investisseurs sont créanciers de la société de projet, via des obligations à taux fixe ou variable. Cette dette est souvent senior sécurisée ou mezzanine, avec un rendement contractuel défini à l’avance, et une priorité de remboursement par rapport aux actionnaires. C’est cette seconde catégorie qui intéresse particulièrement les investisseurs souhaitant sécuriser un rendement élevé, tout en limitant leur exposition au risque opérationnel.

Les typologies d’actifs ciblés

Le marché du Club Deal immobilier s’est largement diversifié ces dernières années, suivant les grandes tendances structurelles de l’immobilier européen. Parmi les actifs privilégiés, on retrouve :

- Les immeubles de bureaux souvent dans une logique de rénovation ou de revalorisation.

- L’immobilier résidentiel haut de gamme, en centre-ville ou zones tendues, avec une stratégie de revente par lots.

- La logistique urbaine et le last-mile delivery, un secteur en plein essor avec une forte demande locative.

- Les résidences gérées (étudiantes, seniors, co-living), particulièrement en Allemagne ou au Benelux.

- Les projets de reconversion ou de transformation urbaine (friches industrielles, reconstructions, réaffectation de bureaux en logements).

Ces investissements ciblent des actifs à fort potentiel de création de valeur, souvent off-market, sélectionnés pour leur localisation, leur liquidité future et leur profil rendement/risque ajusté aux exigences des investisseurs privés.

À qui s’adresse ce type d’investissement ?

Profils des investisseurs concernés

Le Club Deal Immobilier, notamment dans sa forme obligataire, ne s’adresse pas à l’investisseur particulier classique. Il est réservé à une cible d’investisseurs fortunés, capables de mobiliser un capital significatif, souvent à partir de 100 000 € par opération. En pratique, il s’agit de :

- Chefs d’entreprise souhaitant réinvestir une partie de leur trésorerie disponible.

- Dirigeants de groupes familiaux ou holdings patrimoniales.

- Investisseurs institutionnels ou family offices.

- Cadres supérieurs disposant d’un patrimoine financier conséquent (>1,5 M€).

Cette sélection par le ticket d’entrée assure une homogénéité du cercle d’investisseurs, un alignement d’intérêts fort, et un fonctionnement plus fluide entre les parties prenantes.

En parallèle, certaines opérations peuvent cibler des investisseurs « qualifiés » au sens du Code monétaire et financier, bénéficiant ainsi d’un cadre réglementaire plus souple (dispense de prospectus, structuration sur-mesure…).

Pourquoi les chefs d’entreprise et cadres dirigeants sont particulièrement concernés

Les dirigeants d’entreprise sont souvent confrontés à des besoins spécifiques en matière de gestion de trésorerie et d’optimisation fiscale. Avec des liquidités parfois importantes sur leur société d’exploitation ou leur holding, ils recherchent des solutions :

- Plus performantes que les placements bancaires traditionnels, dans un environnement de taux normalisé ;

- Moins volatiles que les marchés financiers cotés, surtout en période d’incertitude économique ;

- Fiscalement efficaces, notamment via la déductibilité des intérêts ou l’utilisation de véhicules d’investissement adaptés.

Le Club Deal obligataire répond parfaitement à ces enjeux : il offre un cadre structuré, un rendement net potentiellement attractif, et une lisibilité sur la durée et les flux de remboursement. Par ailleurs, il s’intègre facilement dans une stratégie patrimoniale de holding ou dans un schéma de transmission optimisée.

Les avantages stratégiques pour les investisseurs fortunés

Accès à des opérations off-market inaccessibles en direct

L’un des principaux attraits du Club Deal immobilier, c’est l’accès à des opérations de grande envergure, souvent off-market, habituellement réservées aux investisseurs institutionnels. En mutualisant les fonds de plusieurs investisseurs avertis, le Club Deal permet de franchir des seuils d’investissement inaccessibles à la plupart des particuliers, même fortunés.

Résultat : un investisseur avec 100 000 à 500 000 € peut entrer sur des projets de plusieurs centaines de millions d’euros, bénéficiant d’un effet de taille, d’une meilleure négociation à l’achat et d’une valorisation optimisée à la revente. Ces actifs, souvent situés dans des zones prime (Paris intra-muros, grandes capitales européennes, secteurs logistiques stratégiques), offrent une résilience supérieure face aux cycles économiques.

Mutualisation des risques sur des projets à forte valeur ajoutée

Contrairement à un investissement immobilier direct, le Club Deal permet une exposition plus diversifiée en capital et en risque :

- Les fonds sont mutualisés entre plusieurs investisseurs, réduisant l’exposition individuelle

- L’actif est souvent pré-commercialisé ou sécurisé par des baux, limitant les risques d’exploitation

- L’opérateur et le gestionnaire partagent une partie du risque via leur propre apport ou une rémunération indexée à la performance

De plus, certains investisseurs expérimentés répartissent leur capital sur plusieurs Club Deals simultanés, créant ainsi une diversification géographique, sectorielle et stratégique, au sein même de leur portefeuille privé.

Fiscalité des revenus obligataires via le régime des personnes physiques ou l’enveloppe IS

La nature obligataire du Club Deal a des conséquences fiscales importantes, à intégrer dès la phase de souscription. Deux grands cas de figure se présentent :

- Personnes physiques : les revenus obligataires sont soumis à la Flat Tax (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux). Il est possible, dans certains cas, d’opter pour le barème progressif si plus avantageux.

- Sociétés à l’IS (holding patrimoniale, société de portefeuille) : les revenus sont imposés à l’impôt sur les sociétés, avec déductibilité possible des frais financiers, et une fiscalité souvent optimisée. Le recours à une société IS permet également de capitaliser sans frottement fiscal immédiat.

Ce schéma offre une souplesse stratégique importante, notamment pour les dirigeants d’entreprise ayant une trésorerie excédentaire ou souhaitant structurer un patrimoine via une holding patrimoniale.

Les risques à anticiper

Risque de liquidité et d’horizon long

Le Club Deal obligataire est par nature peu liquide. L’investisseur s’engage sur un horizon ferme de 2 à 5 ans, sans possibilité de revente intermédiaire, sauf cas très spécifiques (marché secondaire organisé par le gestionnaire ou clause contractuelle exceptionnelle). Ce manque de liquidité n’est pas un défaut en soi, mais il impose une sélection rigoureuse des projets et une gestion active du besoin de trésorerie global par l’investisseur. Il est essentiel d’y allouer une part non stratégique de son capital, sur un horizon de long terme, sans pression de sortie.

Risques liés à l’opérateur ou à la structuration juridique

La qualité de l’opérateur immobilier est le nerf de la guerre. Même un actif bien situé peut se révéler désastreux s’il est mal géré. Parmi les risques spécifiques :

- Défaillance de l’opérateur, mauvais suivi du chantier, non-respect des délais ou des budgets ;

- Structuration juridique fragile : absence de garanties, mauvaise hiérarchisation des créanciers, pacte d’associés déséquilibré ;

- Conflits d’intérêts si l’opérateur détient aussi la gestion du véhicule sans supervision indépendante.

Risques macroéconomiques (taux, inflation, cycle immobilier)

Le Club Deal, bien qu’adossé à de l’immobilier tangible, reste sensible aux cycles économiques. Trois facteurs majeurs peuvent affecter la performance :

- Taux d’intérêt élevés : ils peuvent ralentir les transactions à la revente ou renchérir le coût du financement bancaire, réduisant la marge du projet.

- Inflation sur les matériaux et le BTP : elle peut faire exploser les coûts de chantier si les prix ne sont pas verrouillés en amont.

- Cycle immobilier défavorable : une baisse des prix de l’immobilier ou un retournement du marché peut allonger les délais de cession ou diminuer les plus-values espérées.

Une évaluation sérieuse doit inclure des scénarios de stress test, des marges de sécurité sur les prévisions de TRI, et des clauses de protection si les conditions de marché évoluent défavorablement.

Comment se prémunir ? Due diligence, diversification, montage holding

La maîtrise des risques passe par une approche rigoureuse et stratégique :

- Due diligence approfondie : analyse de l’opérateur, du projet, de la structuration juridique, des prévisionnels, des garanties.

- Diversification : investir dans plusieurs Club Deals à la fois, sur différentes typologies d’actifs, zones géographiques et durées.

- Utilisation d’une holding : loger les investissements dans une société à l’IS permet d’amortir les pertes potentielles, de déduire certains frais, et de lisser la performance globale.

- Accompagnement professionnel : être entouré d’un conseiller en gestion de patrimoine, capable d’analyser les dossiers, de négocier les conditions et de sécuriser les choix.

Anticiper ne signifie pas fuir le risque, mais le comprendre, le quantifier et le maîtriser, afin que le rendement obtenu soit réellement ajusté à l’effort consenti.

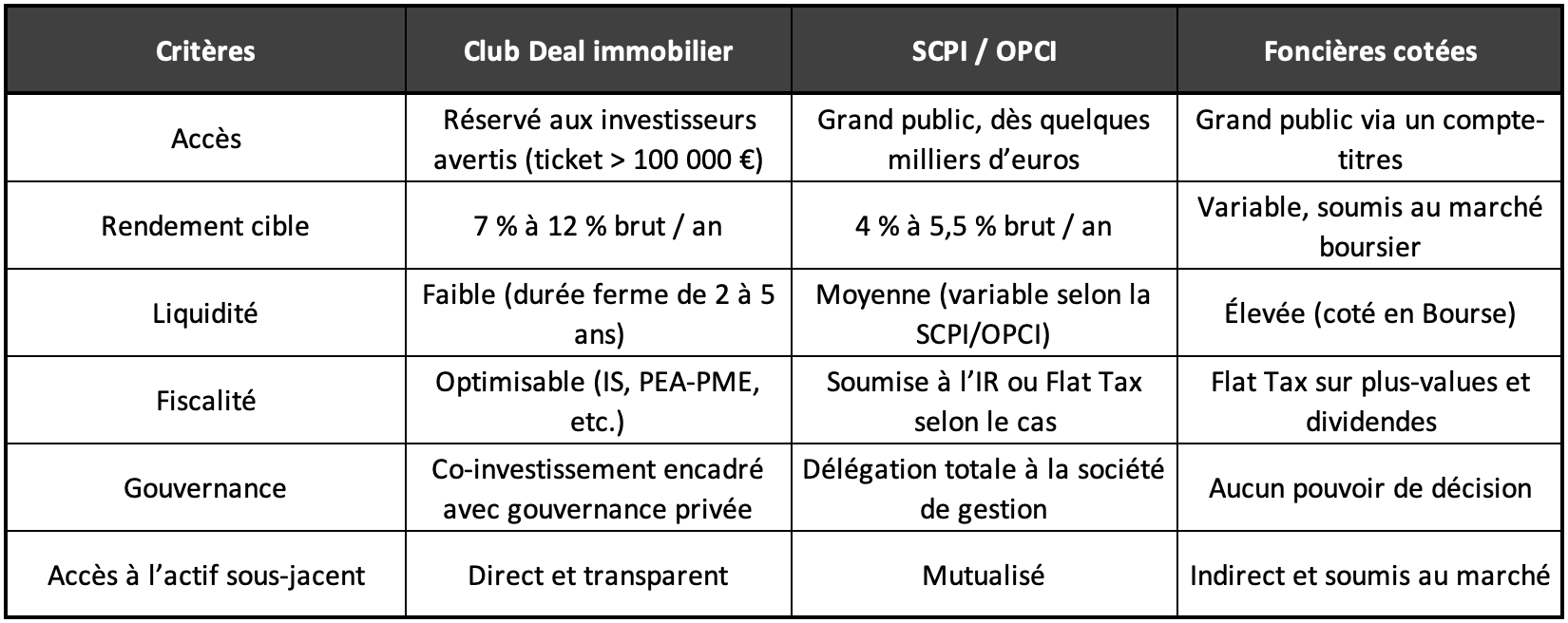

Club Deal vs autres solutions d’investissement immobilier

Comparatif avec SCPI, OPCI, foncières cotées

Le Club Deal immobilier se distingue nettement des autres formes d’investissement immobilier plus classiques par sa philosophie d’investissement, son niveau d’exigence, et sa structuration sur mesure.

En résumé, là où les SCPI et les foncières cotées privilégient la liquidité et la facilité d’accès, le Club Deal mise sur la performance, la sélectivité et la maîtrise du véhicule. Il convient aux investisseurs souhaitant prendre part à des opérations plus exclusives, avec des marges de création de valeur significatives.

Niveau de rendement, niveau de risque, fiscalité

Le rendement brut d’un Club Deal obligataire est clairement supérieur aux placements classiques : entre 7 % et 12 %, contre 4 % à 6 % pour une SCPI, et souvent moins pour une foncière cotée après impôt. Mais cette performance s’accompagne d’un niveau de risque plus élevé, justifiant une analyse préalable approfondie.

Le risque est principalement de trois ordres :

- Risque d’exécution du projet immobilier

- Risque de liquidité (blocage du capital sur plusieurs années)

- Risque contrepartie (opérateur, gestionnaire, etc.)

D’un point de vue fiscal, le Club Deal permet une souplesse que n’offrent pas toujours les SCPI ou OPCI :

- Intégration dans une société à l’IS

- Éligibilité possible au PEA-PME dans certaines structurations obligataires spécifiques

- Capitalisation des intérêts en holding, sans frottement fiscal immédiat

C’est donc une solution particulièrement attractive dans une stratégie fiscale optimisée, à condition d’être bien accompagné.

Avantages concurrentiels du Club Deal pour les HNWIs

Pour les High Net Worth Individuals (HNWIs), le Club Deal présente plusieurs avantages différenciants :

- Exclusivité des projets : accès à des opérations off-market, souvent introuvables via les circuits classiques.

- Contrôle accru : présence dans la gouvernance, droit de regard sur les décisions clés, transparence renforcée.

- Personnalisation de la structuration : intégration dans une holding, montage sur mesure, clauses spécifiques.

- Alignement des intérêts : co-investissement avec l’opérateur, frais liés à la performance, sécurité renforcée par des garanties réelles.

Ce positionnement sur-mesure en fait un outil d’investissement et de pilotage patrimonial très prisé des chefs d’entreprise, familles fortunées et investisseurs professionnels, en quête de valeur, de contrôle et d’efficacité fiscale.

Conclusion : Pourquoi les investisseurs exigeants se tournent de plus en plus vers le Club Deal immobilier ?

Une réponse sur-mesure à des besoins spécifiques

Dans un environnement où la recherche de rendement ne peut plus se faire au détriment du contrôle ni de la prudence, le Club Deal immobilier obligataire s’impose comme une alternative de haut niveau, conçue pour répondre aux exigences patrimoniales des investisseurs les plus avertis.

Ce modèle permet :

- Une exposition directe à l’immobilier tangible, sans subir la dilution des fonds traditionnels

- Un rendement supérieur à la moyenne, contractualisé, avec un couple risque/rendement ajusté

- Une structuration flexible, compatible avec les enjeux fiscaux, juridiques et successoraux des patrimoines complexes.

Le Club Deal coche ainsi toutes les cases recherchées par les HNWIs : sélectivité, performance, exclusivité et sécurité juridique.

Ce qu’il faut retenir avant de se lancer

Avant d’investir dans un Club Deal immobilier, un investisseur avisé devra se poser les bonnes questions :

· Le projet est-il réellement off-market, ou déjà largement diffusé ?

· Le montage juridique protège-t-il efficacement les intérêts des créanciers obligataires ?

· Le rendement proposé est-il justifié par le risque réel du projet ?

· L’opérateur et le gestionnaire ont-ils un track record solide et vérifiable ?

· Mon capital est-il mobilisable pour toute la durée de l’opération ?

En répondant clairement à ces questions, avec l’aide d’un professionnel aguerri, l’investisseur pourra transformer le Club Deal en véritable levier de performance et d’optimisation patrimoniale.