Introduction

Céder un bien immobilier représente souvent une étape patrimoniale majeure. Au-delà du soulagement administratif ou fiscal, se pose rapidement une question stratégique : comment réinvestir intelligemment le capital issu de la vente ? Pour un investisseur responsable, la réponse ne peut être banale. Il ne s’agit pas de “placer son argent”, mais bien de le structurer, le faire fructifier et le transmettre dans une optique long terme.

Dans un contexte de taux réels relativement bas, bien que volatils, de marchés financiers en transition et de fiscalité évolutive, l’assurance-vie demeure l’un des outils les plus puissants pour répondre à cet enjeu. Non pas sous sa forme grand public, mais via des contrats en architecture ouverte, offrant un accès à des classes d’actifs réservées aux investisseurs avertis : produits structurés, Private Equity, ETF, fonds euro...

À travers de ce cas concret d’allocation de 100 000 €, cet article vous propose une lecture experte et stratégique de ce que peut être une allocation performante, sécurisée et fiscalement efficiente, en phase avec les exigences patrimoniales des dirigeants d’aujourd’hui.

Pourquoi l’assurance-vie reste l’enveloppe reine pour une allocation patrimoniale intelligente

Fiscalité attractive et flexibilité de gestion

L’assurance-vie bénéficie d’un régime fiscal inégalé en France, tant sur les revenus que sur la transmission. Les plus-values ne sont pas fiscalisées tant qu’aucun retrait n’est effectué, permettant une capitalisation à imposition différée. En cas de rachat, l’imposition est au choix : barème progressif ou Flat Tax (30 %), avec des abattements après huit ans. Cette flexibilité fiscale en fait un véritable outil de pilotage patrimonial.

L’assurance-vie, un outil de transmission idéal

Au-delà de la phase d’investissement, l’assurance-vie est redoutablement efficace en matière de transmission. Chaque bénéficiaire désigné bénéficie d’un abattement spécifique de 152 500 € hors succession (article 990 I du CGI). Cette enveloppe permet donc de préparer sereinement la transmission, tout en contournant les contraintes successorales classiques. En intégrant la clause bénéficiaire dans une stratégie globale elle devient un levier de transmission puissant et fluide.

{{cta-assu="/cta"}}

Contrats haut de gamme : architecture ouverte et accès aux classes d’actifs sophistiquées

Les dirigeants exigeants ne se contentent pas de contrats standardisés. Les meilleures assurances-vie du marché, accessibles via des CGP spécialisés ou des banques privées, offrent une architecture ouverte : choix libre de supports, sélection rigoureuse des fonds, et intégration de classes d’actifs réservées (Private Equity, produits structurés, etc.). Ces contrats permettent de bâtir une allocation sur mesure, évolutive et performante, parfaitement adaptée aux enjeux patrimoniaux complexes.

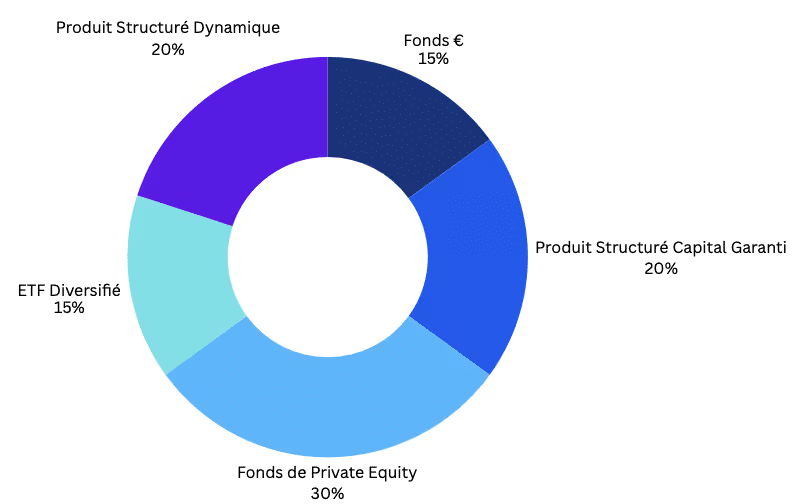

Analyse de l’allocation type pour 100 000 € : une stratégie équilibrée et haut de gamme

Fonds en euros (15 %) : un socle de stabilité malgré un rendement modeste

Pilier historique de l’assurance-vie, le fonds en euros assure une garantie en capital et une rémunération nette de risque. Bien que les rendements aient été compressés ces dernières années, certaines compagnies premium affichent encore 4 à 5% bruts en 2024 sur des fonds euro croissance ou boostés. Allouer 15 % du portefeuille à ce support permet d’ancrer la sécurité, tout en offrant une poche de liquidité utile pour de futurs arbitrages.

ETF diversifié (15 %) : exposition globale à moindre coût, moteur long terme

Les ETF (fonds indiciels cotés) permettent une exposition large, réactive et peu coûteuse aux grands marchés mondiaux. En intégrant un ETF diversifié monde, le portefeuille capte la croissance des grandes capitalisations internationales, tout en limitant les frais de gestion. Ce moteur passif, souvent négligé dans les allocations traditionnelles, constitue un levier d’efficience à long terme, particulièrement pertinent dans une enveloppe fiscalement avantageuse.

Produits structurés à capital garanti (20 %) : sécurisation intelligente avec rendement conditionnel

Ces solutions offrent un profil défensif : capital garanti à l’échéance, avec un rendement lié à la performance d’un indice ou d’un panier d’actions. Ils sont idéaux pour les profils prudents souhaitant mieux rémunérer leur capital que le fonds en euros, sans prise de risque excessive. Dans ce portefeuille, ils renforcent l’asymétrie rendement/risque.

Produits structurés dynamiques (20 %) : booster de performance dans un cadre maîtrisé

Plus offensifs, ces produits visent un rendement attractif, souvent autour de 7 à 10 % annuels conditionnels, en échange d’une protection partielle du capital. Bien choisis, ils s’intègrent parfaitement à un bon contrat d’assurance-vie, permettant de capter la volatilité des marchés tout en gardant un cadre défini.

Fonds de Private Equity (30 %) : accès au non coté, levier de performance et d’exclusivité

Réservé aux investisseurs avertis, le Private Equity permet d’investir dans l’économie réelle, via des participations dans des PME/ETI non cotées. Il représente ici la poche la plus dynamique, pensée pour un horizon long terme et une valorisation différée, idéale après une cession immobilière.

{{cta-SIMRENDEMENT="/cta"}}

Pourquoi cette allocation est pertinente après une cession immobilière

Diversification multi-classe pour une protection contre l’inflation et les cycles économiques

Après une cession immobilière, le risque principal serait de replacer l’intégralité du capital dans une seule classe d’actifs, avec une volatilité ou une illiquidité mal maîtrisée. L’allocation présentée s’appuie sur une diversification raisonnée : actifs côtés, non côtés, produits structurés, fonds en euros. Ce spectre permet d’amortir les chocs de marché, tout en captant les opportunités de performance sur plusieurs cycles économiques. Cette approche limite les corrélations et protège le pouvoir d’achat du capital à long terme.

Une répartition calibrée pour concilier performance, sécurité et horizon long terme

L’équilibre entre produits sécurisés (fonds en euros, structuré garanti), moteurs de croissance (ETF, structuré dynamique) et la performance différée du Private Equity, répond parfaitement à une logique post-cession : ne pas reproduire un risque immobilier concentré, mais construire une base plus liquide, pilotable et évolutive. Cette répartition offre également une souplesse d’arbitrage progressive, selon les objectifs patrimoniaux (revenus complémentaires, capital à terme, transmission...).

Un socle juridique et fiscal robuste pour les chefs d’entreprise

L’assurance-vie, en tant qu’enveloppe de détention, assure une protection juridique du patrimoine privé, avec une étanchéité vis-à-vis de l’activité professionnelle. En cas de décès, elle facilite également la gestion successorale, notamment si le capital est destiné à des enfants ou à un conjoint survivant. Pour les investisseurs disposant déjà d’une holding ou d’un pacte Dutreil en place, elle permet de distinguer patrimoine privé et professionnel, sans frottement fiscal immédiat. Une clé pour préserver la cohérence du patrimoine global.

Les bonnes pratiques pour optimiser ce type d’allocation dans la durée

Arbitrages réguliers et suivi personnalisé avec un conseiller privé

Une allocation ne doit jamais rester figée. Les marchés évoluent, tout comme les objectifs personnels. Il est donc essentiel de mettre en place un suivi patrimonial régulier, au minimum trimestriel, avec un conseiller spécialisé comme ceux du cabinet Etsa Patrimoine. Ce pilotage permet d’arbitrer entre les supports, de sécuriser les plus-values latentes ou de renforcer certaines poches selon les cycles économiques. Les contrats d’assurance-vie haut de gamme permettent une grande souplesse de gestion, sans impact fiscal tant que les rachats ne sont pas réalisés.

Réinvestir les gains dans les meilleures fenêtres de marché

Certains produits structurés ou fonds non côtés arrivent à échéance ou versent des coupons. Plutôt que de laisser ces liquidités inactives, il est stratégique de les redéployer intelligemment, notamment lors de points d’entrée attractifs. Par exemple, renforcer les ETF en cas de correction de marché, ou souscrire à un nouveau produit structuré à barrière basse. Cela permet d’améliorer la performance globale du contrat, sans augmenter le risque initial.

Anticiper la transmission avec une clause bénéficiaire démembrée

Pour les investisseurs souhaitant aller plus loin dans l’optimisation de leur transmission, il est possible de démembrer la clause bénéficiaire du contrat. En cas de décès, un bénéficiaire perçoit la nue-propriété de la somme et l’autre, l’usufruit. Ce cas arrive régulièrement pour protéger un conjoint survivant par exemple. Rappelons qu’il est tout de même recommander de rédiger cette clause chez un notaire. Au-delà d’anticiper sa succession, l’assurance-vie constitue un véritable levier patrimonial pour dans certains cas, favoriser la répartition des capitaux, avantager un bénéficiaire plus qu’un autre ou encore protéger son conjoint survivant.

Conclusion

Investir 100 000 € issus d’une cession immobilière ne se résume pas à une simple décision financière. C’est un acte structurant, qui engage la cohérence globale du patrimoine, sa performance future et sa transmissibilité. L’assurance-vie offre un cadre fiscal et juridique particulièrement avantageux, mais elle permet également une diversification fine, sur des classes d’actifs sophistiquées, souvent inaccessibles autrement.

L’allocation proposée, équilibrée entre sécurité, rendement conditionnel, croissance de long terme et investissements dans l’économie réelle, illustre parfaitement cette logique de pilotage stratégique. Chaque support a un rôle précis à jouer : sécuriser une partie du capital, capter la croissance mondiale, amortir les cycles ou accéder à une performance différée via le non coté.

Mais au-delà de la technique financière, c’est bien la cohérence avec la trajectoire du dirigeant qui fait la force de cette approche. Après avoir consolidé un patrimoine immobilier, il est pertinent de déployer un capital plus mobile, plus liquide, plus adapté aux nouveaux enjeux : protection du conjoint, soutien aux enfants, transmission maîtrisée, voire préparation d’une cession d’entreprise.

En somme, cette allocation n’est pas qu’un placement. C’est un outil de gouvernance patrimoniale, conçu pour accompagner les dirigeants dans une gestion active, résiliente et pérenne de leur capital. À l’heure où chaque euro doit avoir un sens, structurer 100 000 € dans ce cadre, c’est poser les fondations d’une stratégie plus large, où performance et sérénité ne s’opposent plus, mais avancent de concert.

Vous êtes dirigeant ou investisseur patrimonial ? Contactez-nous pour structurer votre portefeuille avec précision, efficacité… et ambition.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.