Présentation de l'opportunité Rendement Euribor Octobre 2025 : Le produit structuré à capital garanti de la société générale

Dans un contexte de volatilité des marchés financiers et d'évolution des taux d'intérêt, les investisseurs recherchent activement des solutions alliant performance et maîtrise du risque. Le produit structuré "Rendement Euribor Octobre 2025" émis par Société Générale s'inscrit dans cette démarche, proposant une exposition contrôlée au marché des taux européens via l'Euribor 3 mois. Cette solution d'investissement mérite une analyse approfondie pour comprendre ses mécanismes, ses opportunités et ses contraintes.

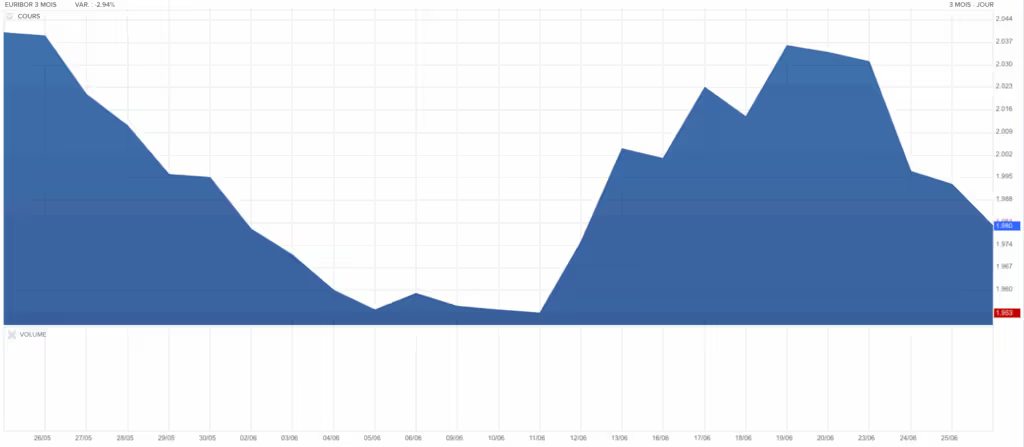

Taux EURIBOR 3 mois :

{{cta-guide-stru="/cta"}}

Qu'est-ce qu'un produit structuré ? Comprendre les fondamentaux

Définition et composition d'un produit structuré

Un produit structuré constitue un instrument financier hybride, conçu par l'alliance de plusieurs composantes financières distinctes. En pratique, il combine une obligation (garantissant partiellement ou totalement le capital) avec des produits dérivés (options, swaps) qui déterminent la performance finale.

Cette architecture permet de créer des profils rendement-risque sur mesure, adaptés aux besoins spécifiques des investisseurs. Contrairement aux placements traditionnels, les produits structurés offrent la possibilité de bénéficier d'expositions ciblées à des sous-jacents variés tout en maîtrisant le niveau de protection du capital.

La réglementation française encadre strictement ces instruments. Ils sont soumis aux règles de l'Autorité des Marchés Financiers (AMF) et nécessitent la publication d'un Document d'Information Clé pour l'Investisseur (DICI) détaillant leurs caractéristiques et risques.

Le rôle des sous-jacents dans la performance

Le sous-jacent représente l'élément moteur de la performance d'un produit structuré. Il peut s'agir d'indices boursiers (CAC 40, EuroStoxx 50), d'actions individuelles, de taux d'intérêt, de devises ou de matières premières.

Dans le cas du "Rendement Euribor Octobre 2025", le sous-jacent retenu est le taux Euribor 3 mois, référence du marché monétaire européen. Cette exposition permet aux investisseurs de tirer parti des évolutions des taux courts de la zone euro, particulièrement pertinentes dans le contexte économique actuel.

La formule de rendement, définie dès l'émission, détermine comment les variations du sous-jacent se traduisent en performance pour l'investisseur. Cette approche offre une visibilité précieuse sur les scénarios d'évolution possibles.

{{cta-TTCOMPRETF="/cta"}

Présentation du produit Rendement Euribor Octobre 2025

Caractéristiques principales du produit

Le produit "Rendement Euribor Octobre 2025" présente une durée d'investissement de 12 ans environ, avec échéance au 2 novembre 2037. Émis par SG Issuer, filiale de Société Générale Luxembourg, il bénéficie de la garantie de Société Générale (notation Moody's A1, Standard & Poor's A).

L'investissement minimum s'établit à 1 000 euros, rendant ce produit accessible à un large public d'investisseurs. La commercialisation s'étend du 15 mai au 31 octobre 2025, sous réserve d'atteinte de l'enveloppe maximum.

Le produit peut être logé dans différentes enveloppes : compte-titres, assurance vie, contrat de capitalisation ou Plan d'Épargne Retraite Individuel (PERIn). Cette flexibilité permet d'optimiser l'aspect fiscal selon la situation de chaque investisseur.

Mécanisme de fonctionnement et formule de rendement

Le mécanisme du produit repose sur deux composantes de rendement distinctes :

Coupon inconditionnel : Un rendement garanti de 10% est mis en mémoire dès la souscription, versé soit à l'échéance soit lors d'un éventuel remboursement anticipé.

Coupon variable : À partir de la deuxième année, un coupon variable égal à la différence entre 7% et le taux Euribor 3 mois est calculé annuellement. Ce coupon varie entre 0% (si l'Euribor ≥ 7%) et 7% maximum (si l'Euribor ≤ 0%), offrant un rendement annuel brut maximum de 9,94%.

Les dates de constatation annuelles, fixées chaque 24-26 octobre, permettent d'évaluer l'évolution du sous-jacent. Cette périodicité annuelle lisse les effets de volatilité ponctuelle des taux.

Protection du capital et garanties

Le produit assure une garantie complète du capital à l'échéance, indépendamment de l'évolution de l'Euribor 3 mois. Cette protection constitue un atout majeur dans un environnement d'incertitude économique.

Toutefois, cette garantie ne s'applique qu'à l'échéance finale. En cas de cession avant terme, l'investisseur s'expose à un risque de moins-value, la valeur de marché fluctuant selon les conditions de taux et la prime de risque de crédit de Société Générale.

L'émetteur dispose d'une option de remboursement anticipé activable annuellement (années 1 à 11), moyennant un préavis de 10 jours ouvrés. Cette clause peut être exercée en fonction des conditions de marché, notamment en cas de baisse significative des taux.

L'Euribor 3 mois comme sous-jacent : enjeux et perspectives 2025

Comprendre le taux Euribor 3 mois

L'Euribor (Euro Interbank Offered Rate) 3 mois représente le taux auquel les principales banques européennes se prêtent des fonds sur une durée de trois mois. Calculé quotidiennement à 11h (heure de Francfort), il constitue une référence fondamentale pour l'ensemble du système financier européen.

Ce taux influence directement de nombreux produits financiers : crédits immobiliers à taux variable, swaps de taux d'intérêt, produits monétaires. Sa volatilité reflète les anticipations du marché concernant la politique monétaire de la Banque Centrale Européenne (BCE).

L'Euribor 3 mois présente l'avantage d'être un indicateur liquide et transparent, publié quotidiennement et largement suivi par les professionnels. Cette caractéristique en fait un sous-jacent fiable pour les produits structurés.

Évolution récente et prévisions pour 2025

Après une période de taux négatifs entre 2016 et 2022, l'Euribor 3 mois a connu une remontée spectaculaire, atteignant des pics proches de 4% en 2023. Au premier semestre 2025, il évolue autour de 2,18%, reflétant la normalisation progressive de la politique monétaire européenne.

Les prévisions pour 2025 suggèrent une tendance baissière graduelle. Les analystes anticipent une détente vers 1,5-2% d'ici fin 2025, dans un contexte de ralentissement économique et de maîtrise de l'inflation. Cette évolution pourrait favoriser le mécanisme du produit structuré.

Néanmoins, l'incertitude géopolitique et les tensions inflationnistes persistent. Les investisseurs doivent intégrer ces éléments d'incertitude dans leur analyse, d'autant que la durée du produit (12 ans) expose à des cycles économiques complets.

Impact sur la performance du produit

La formule de rendement du produit favorise les environnements de taux bas ou en baisse. Plus l'Euribor 3 mois demeure inférieur à 7%, plus le coupon variable devient attractif. À titre d'illustration, un Euribor stable à 2% génèrerait un coupon variable de 5% annuel.

Inversement, si l'Euribor dépassait durablement 7%, le coupon variable deviendrait nul, limitant la rémunération au seul coupon inconditionnel de 10%. Ce scénario paraît peu probable dans le contexte économique actuel, mais ne peut être totalement exclu sur un horizon de 12 ans.

Le mécanisme de remboursement anticipé constitue un facteur d'incertitude supplémentaire. En cas de baisse marquée des taux, Société Générale pourrait exercer cette option, privant les investisseurs des gains futurs potentiels.

Avantages et inconvénients du produit structuré

Points forts du Rendement Euribor Octobre 2025

Garantie du capital : La protection intégrale du capital à l'échéance constitue l'atout principal, particulièrement appréciable dans un contexte d'incertitude économique.

Rendement attractif : Avec un coupon inconditionnel de 10% et un potentiel de rendement annuel brut jusqu'à 9,94%, le produit offre une perspective de rémunération supérieure aux placements sans risque traditionnels.

Flexibilité d'enveloppe : La possibilité de logement en assurance vie, PER ou compte-titres permet une optimisation fiscale adaptée à chaque situation.

Émetteur de qualité : Société Générale, avec ses notations A1/A, présente un profil de risque crédit maîtrisé pour un établissement bancaire de premier plan.

Risques et limitations à considérer

Risque de liquidité : La revente avant échéance expose à des conditions de marché défavorables, sans garantie de prix. La fourchette de cotation peut atteindre 1% de la valeur nominale.

Risque de crédit : Bien que limité, le risque de défaillance de Société Générale existe, pouvant affecter le remboursement des sommes dues.

Complexité : Le mécanisme de calcul des coupons nécessite une compréhension approfondie, particulièrement pour les investisseurs néophytes.

Profil d'investisseur adapté

Ce produit convient aux investisseurs recherchant un placement de diversification avec protection du capital. Il s'adresse particulièrement aux profils prudents souhaitant bénéficier d'une exposition contrôlée aux taux d'intérêt.

L'horizon d'investissement long (jusqu'à 12 ans) nécessite une capacité d'immobilisation des capitaux. Les investisseurs doivent pouvoir supporter l'incertitude liée à la durée effective du placement.

Une connaissance minimale des mécanismes financiers est recommandée. L'accompagnement par un conseil en gestion de patrimoine peut s'avérer judicieux pour les investisseurs moins expérimentés.

Comparaison avec d'autres solutions d'investissement

Alternatives aux produits structurés

Obligations d'État : Les OAT françaises offrent actuellement des rendements de 2,5-3% selon les maturités, sans risque de crédit mais avec un risque de taux. La comparaison avec le coupon inconditionnel de 10% du produit structuré met en évidence l'attractivité de ce dernier.

Assurance vie en fonds euros : Avec des rendements 2024 moyens de 2,8%, les fonds euros peinent à rivaliser avec les perspectives du produit structuré, tout en offrant une liquidité supérieure.

SICAV monétaires : Rémunérées actuellement autour de 3-3,5%, elles offrent liquidité et sécurité mais des rendements inférieurs aux potentialités du produit structuré.

Positionnement dans une stratégie patrimoniale

Le produit "Rendement Euribor Octobre 2025" peut représenter 10 à 20% d'un portefeuille diversifié, selon l'appétence au risque et l'horizon d'investissement. Il constitue une alternative intéressante aux placements obligataires traditionnels.

Son intégration s'inscrit dans une logique de diversification des sources de rendement. Il peut compléter des investissements en actions, immobilier ou autres classes d'actifs, apportant une dimension "taux" spécifique.

La corrélation relativement faible avec les marchés actions en fait un élément de stabilisation potentiel en période de turbulences boursières.

Modalités pratiques et fiscalité

Conditions de souscription

La souscription s'effectue auprès des réseaux de distribution de Société Générale ou des partenaires agréés. Un montant minimum de 1 000 euros est requis pour l'investissement direct, ce seuil pouvant différer dans le cadre d'une assurance vie.

La période de commercialisation court jusqu'au 31 octobre 2025, avec possibilité d'arrêt anticipé en cas d'atteinte de l'enveloppe maximum. Les investisseurs intéressés ont donc intérêt à ne pas différer leur décision.

Une évaluation de l'adéquation du produit au profil investisseur est systématiquement réalisée, conformément à la réglementation MiFID II. Cette étape permet de vérifier la cohérence entre les caractéristiques du produit et les objectifs de l'investisseur.

Traitement fiscal selon l'enveloppe choisie

En assurance vie : Les gains bénéficient du régime fiscal avantageux de l'assurance vie, avec possibilité d'abattements annuels (4 600 euros pour une personne seule, 9 200 euros pour un couple) et taxation réduite après 8 ans de détention.

En PER : L'investissement via un Plan d'Épargne Retraite permet une déduction fiscale immédiate des versements, les gains étant imposés comme des pensions lors de la sortie en rente.

En compte-titres : Application de la flat tax de 30% (12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux) sur les gains réalisés, avec possibilité d'option pour le barème progressif de l'impôt sur le revenu.

Conclusion

Le produit structuré "Rendement Euribor Octobre 2025" de Société Générale présente un profil risque-rendement attractif pour les investisseurs recherchant une exposition contrôlée aux taux d'intérêt européens. Sa garantie du capital à l'échéance, associée à un mécanisme de rendement potentiellement rémunérateur, en fait une solution de diversification intéressante.

Toutefois, la complexité du produit et l'incertitude sur sa durée effective nécessitent une analyse approfondie. Les investisseurs doivent particulièrement considérer leur horizon de placement et leur capacité à immobiliser les capitaux sur une période pouvant atteindre 12 ans.

Dans un contexte où les taux d'intérêt européens semblent orientés à la baisse, ce produit pourrait bénéficier d'un environnement favorable. Néanmoins, la prudence s'impose face aux incertitudes économiques et géopolitiques qui caractérisent la période actuelle.

Pour une intégration optimale dans une stratégie patrimoniale, l'accompagnement par un professionnel du conseil en investissement reste vivement recommandé, permettant d'évaluer la pertinence de ce placement au regard des objectifs et contraintes spécifiques de chaque investisseur.

Découvrez le produit structuré Rendement Euribor octobre 2025 de la Société Générale et nos autres produits structurés

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.