L'excédent dégagé par la trésorerie d'une entreprise est le signe d'une bonne santé financière. Laisser ces liquidités dormir sur un compte courant revient toutefois à en perdre la valeur réelle, année après année, sous l'effet de l'inflation. Pour un dirigeant, la question n'est donc pas de savoir s'il faut investir cet excédent de trésorerie, mais comment le faire intelligemment, en cohérence avec les besoins de l'entreprise et ses horizons de placement. Placement financier, investissement immobilier, court ou long terme : Etsa Patrimoine vous aide à vous poser les bonnes questions avant d'effectuer un choix.

Évaluer les risques et les avantages avant d'investir

La gestion saine de votre entreprise rend régulièrement votre trésorerie excédentaire ? De nombreuses solutions de placements dédiés aux entreprises s'offrent à vous, chacune devant être étudiée en fonction de vos objectifs. Trois principaux critères sont à considérer en priorité : la durée du placement, le montant de l'excédent à investir et le niveau de risque acceptable.

Définir l'horizon de placement

L'entreprise a-t-elle besoin de ces fonds dans trois mois, dans un an, dans cinq ans ? L'horizon de placement conditionne directement le choix du support. Un excédent ponctuel appelle un véhicule liquide à court terme. Une trésorerie structurellement excédentaire, celle d'une holding patrimoniale ou d'une société dont le BFR est faible, peut être orientée vers des supports de moyen ou long terme, plus rémunérateurs.

Mesurer le couple rendement / risque

D'une façon générale, plus l'excédent de trésorerie est important et l'horizon de placement éloigné, plus un placement à long terme s'avère pertinent. Le dirigeant peut alors accepter une part de risque plus élevée en contrepartie d'un rendement supérieur. À l'inverse, le besoin de maintenir un capital disponible à tout moment appelle un placement à court terme, sécurisé mais faiblement rémunéré.

Analyser les contraintes du contrat

Au-delà du triptyque durée / montant / risque, d'autres paramètres du contrat méritent une analyse attentive : frais de gestion annuels, frais d'entrée, préavis de sortie, pénalités de rachat anticipé, fiscalité applicable selon le régime de la société (IS ou IR). Ces éléments, souvent sous-estimés, peuvent significativement éroder la performance nette d'un placement.

{{cta-echange="/cta"}}

Besoin de liquidité : les placements à court terme

Lorsque l'entreprise doit conserver un accès rapide à ses fonds, l'objectif premier est la sécurité du capital. Le rendement passe au second plan. Plusieurs solutions permettent néanmoins de faire travailler la trésorerie à court terme sans compromettre la disponibilité des liquidités.

L'escompte fournisseur : une gestion active du BFR

Un levier souvent oublié consiste à encourager le paiement des factures avant échéance, par le biais d'un escompte négocié avec les fournisseurs. Cette manœuvre permet à l'entreprise d'anticiper le règlement de ses dettes tout en réalisant une économie directe. Si votre trésorerie le permet, cet arbitrage entre liquidité et gain financier peut se révéler plus rémunérateur qu'un placement bancaire classique.

Équilibre entre risque et rendement : les placements à moyen terme

Lorsque l'entreprise identifie un excédent de trésorerie stable sur un horizon de un à cinq ans, elle peut se tourner vers des solutions offrant un meilleur rendement, en acceptant une immobilisation temporaire du capital.

Le compte à terme

Le compte à terme (CAT) est un classique du placement de trésorerie d'entreprise. La société dépose une somme auprès de sa banque pour une durée déterminée (3 mois, 6 mois, 1 an, voire plus) en contrepartie d'un taux fixe garanti. Le capital est intégralement protégé. La rémunération peut être progressive, ce qui incite l'entreprise à maintenir ses fonds sur la durée convenue. En contrepartie, un rachat anticipé entraîne des pénalités ou une rémunération réduite. Le rendement demeure limité, mais le CAT constitue un socle utile pour la part « sécuritaire » de la trésorerie.

Les obligations courtes et les fonds obligataires

Pour un rendement supérieur au CAT, les obligations à maturité courte (1 à 3 ans) représentent une alternative pertinente. Ces titres de créance, émis par des entreprises ou des États, offrent une échéance connue à l'avance et une moindre sensibilité aux fluctuations de marché que les obligations longues.

Les solutions obligataires peuvent porter sur des sous-jacents financiers, on parle alors d'obligations d'entreprise (corporate bonds), ou sur des sous-jacents immobiliers, avec l'avantage d'être positionnées sur la valeur refuge qu'est la pierre. Les fonds datés, en particulier, rencontrent un succès croissant auprès des entreprises : ils investissent dans un portefeuille d'obligations dont l'échéance est alignée sur une date cible, offrant ainsi une visibilité sur le rendement attendu à maturité.

Les produits structurés : une alternative sur mesure

En fonction des paramètres de marché, des solutions sur les produits structurés peuvent s'avérer pertinentes. Un produit structuré est un instrument financier combinant plusieurs composantes (obligation, option, indice de référence) pour offrir un profil rendement/risque prédéfini. Pour une société soumise à l'IS, le produit structuré présente l'avantage d'un cadre contractuel clair : protection partielle ou totale du capital, coupon conditionnel, durée maximale connue.

L'intérêt de ces supports réside dans leur capacité d'adaptation au cahier des charges du dirigeant : horizon, rendement cible, niveau de protection souhaité. Ils nécessitent toutefois un accompagnement technique rigoureux pour en comprendre les mécanismes et en évaluer les risques réels (risque de crédit de l'émetteur, risque de marché, liquidité limitée avant l'échéance).

{{cta-PRODUITSSTRU="/cta"}}

Développer votre patrimoine : les placements à long terme

Un excédent de trésorerie structurel et durable ouvre l'accès à des stratégies de placement plus ambitieuses. L'objectif n'est plus seulement de préserver le capital, mais de le faire croître significativement sur un horizon de cinq ans et au-delà.

L'investissement matériel et le réemploi dans l'entreprise

Avant d'envisager des supports financiers, le dirigeant doit se poser la question du réinvestissement productif. Un excédent de trésorerie peut fournir l'occasion d'envisager un investissement matériel, une amélioration technologique ou un renforcement du personnel. Ce réemploi interne, lorsqu'il est pertinent, offre un rendement souvent supérieur à tout placement financier, car il génère directement de la valeur ajoutée opérationnelle.

La SCPI en usufruit temporaire : un levier puissant pour les sociétés à l'IS

L'investissement en parts de SCPI (Société Civile de Placement Immobilier) est devenu un classique de la gestion de trésorerie d'entreprise. En pleine propriété, la société investit dans un patrimoine immobilier locatif professionnel et perçoit des revenus réguliers sous forme de dividendes trimestriels.

Mais c'est surtout le mécanisme de l'usufruit temporaire qui retient l'attention des sociétés soumises à l'IS. Le principe : la société n'acquiert que l'usufruit des parts de SCPI pour une durée déterminée (généralement 3, 5 ou 10 ans), à un prix décoté, typiquement 20 % de la valeur en pleine propriété pour un démembrement de 5 ans. En contrepartie, elle perçoit l'intégralité des revenus locatifs distribués par la SCPI pendant toute la durée du démembrement.

L'avantage fiscal est double. D'une part, l'usufruit temporaire acquis par une personne morale est amortissable de manière linéaire sur la durée du démembrement, ce qui réduit le résultat imposable. D'autre part, l'investissement initial, bien inférieur à la pleine propriété, démultiplie le rendement effectif du capital engagé.

Attention : l'investissement en usufruit temporaire est un placement « à fonds perdus ». À l'issue de la période de démembrement, la société ne récupère pas son capital initial : le nu-propriétaire reconstitue automatiquement la pleine propriété des parts. Le choix de la SCPI est donc déterminant, car la performance dépend de la qualité de gestion et du taux d'occupation du parc immobilier. Ce type de placement est également peu liquide : il n'est pas possible de revendre les parts en cours de démembrement.

Le contrat de capitalisation pour personne morale

Le contrat de capitalisation est un outil de placement à long terme souvent comparé à l'assurance-vie, mais accessible aux personnes morales, ce qui constitue sa différence fondamentale. Les sociétés soumises à l'IS comme à l'IR peuvent y souscrire, sous réserve de respecter certaines conditions d'éligibilité (vérification de l'objet social, du Kbis, des statuts et des liasses fiscales).

Le contrat de capitalisation offre une grande souplesse d'investissement. La société peut accéder à une diversité de supports : fonds en euros pour la sécurité, unités de compte (OPCVM, ETF, SCPI, fonds datés, produits structurés, private equity) pour la recherche de performance. Les arbitrages entre supports sont réalisés sans imposition immédiate, ce qui constitue un avantage majeur en termes de capitalisation.

Fiscalité pour les sociétés à l'IS : le contrat est soumis à une taxation forfaitaire annuelle, calculée sur une base de 105 % du TME (Taux Moyen d'Emprunt d'État) en vigueur au moment de la souscription, même en l'absence de rachat. Lors d'un rachat partiel ou total, une régularisation s'opère en fonction des gains réellement générés. Ce mécanisme permet un lissage de l'imposition dans le temps. Par ailleurs, les prélèvements sociaux ne sont pas dus par les sociétés à l'IS, ce qui améliore le rendement net.

Le capital reste disponible via des rachats partiels ou totaux, et le contrat peut faire l'objet d'une avance auprès de la compagnie d'assurance en cas de besoin temporaire de liquidités.

Attention : le fonds € d’un contrat de capitalisation pour une personne morale à l’IS est souvent bloqué pendant quelques années (4/5 ans). Le rachat reste possible, moyennant des pénalités de sortie. Pas de contraintes en revanche pour des sorties sur la partie unités de comptes.

Le compte-titres ordinaire

Le compte-titres ordinaire (CTO) offre un accès direct à l'ensemble des marchés financiers : actions, obligations, ETF, fonds d'investissement. Il se caractérise par une grande diversité de supports, une liquidité permanente et une flexibilité totale (aucune durée minimale de détention). En contrepartie, les plus-values réalisées sont intégrées au résultat fiscal de l'exercice et imposées au taux de l'IS. Ce support est adapté aux entreprises disposant d'un horizon long et d'une capacité à absorber la volatilité des marchés.

Les solutions sur mesure pour les volumes importants

Pour les sociétés disposant de volumes d'investissement significatifs, il est possible de concevoir des solutions dédiées. Que ce soit sur des véhicules obligataires (fonds datés sur mesure, mandats de gestion obligataire) ou sur des produits structurés (avec des conditions d'émission négociées), des montages ad hoc sont envisageables. Ces solutions offrent un calibrage précis du couple rendement/risque, adapté à la situation comptable et fiscale de l'entreprise.

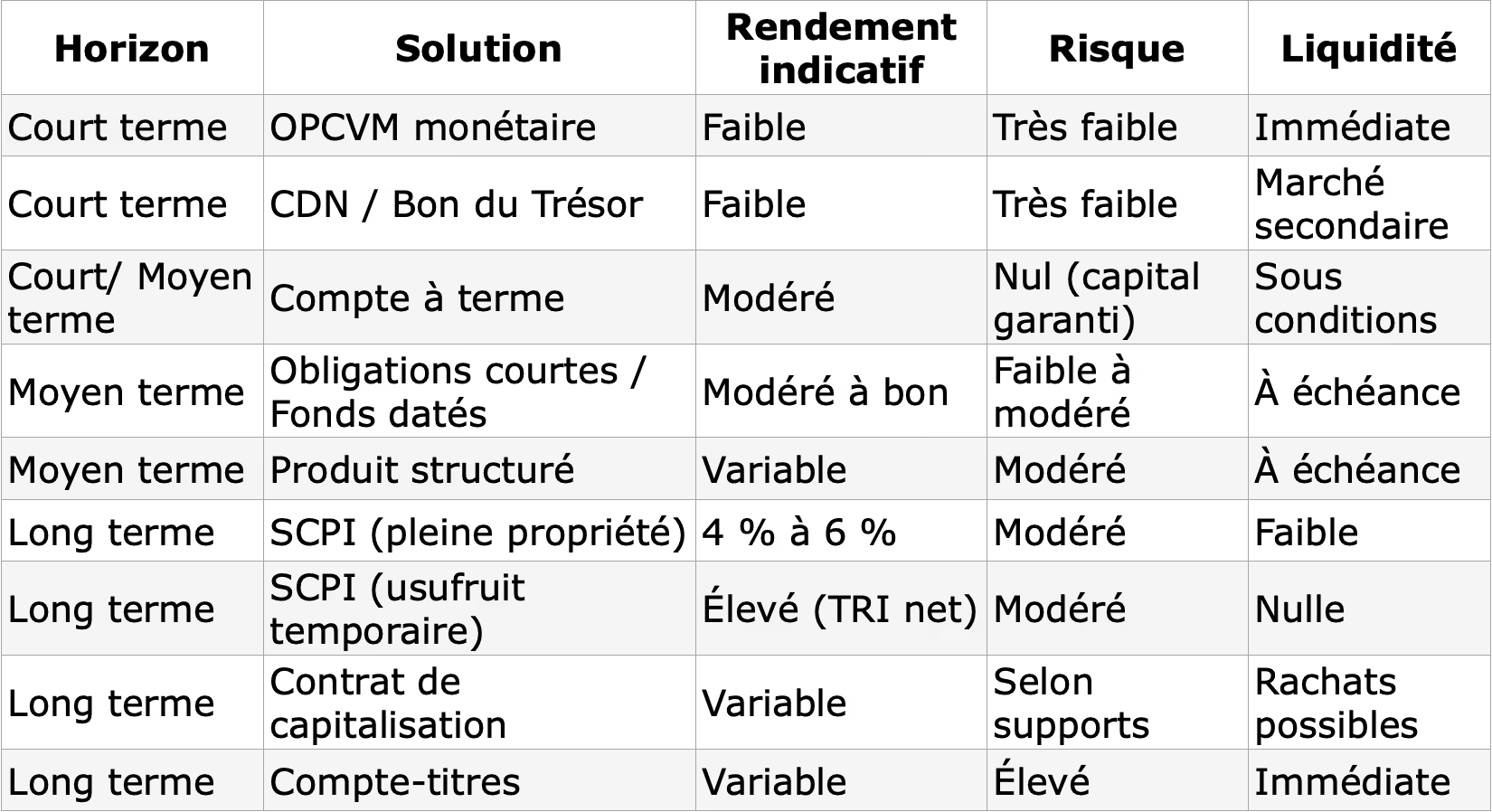

Tableau récapitulatif des solutions de placement

Les rendements sont donnés à titre indicatif et ne constituent pas une garantie de performance future.

Quelle fiscalité pour les placements de trésorerie d'entreprise ?

La fiscalité applicable dépend avant tout du régime d'imposition de la société.

Société soumise à l'IS

Les produits financiers (intérêts, dividendes, plus-values) sont intégrés au résultat fiscal de l'exercice et imposés au taux de l'IS en vigueur : 15 % jusqu'à 42 500 € de bénéfices pour les PME éligibles, puis 25 % au-delà. Les prélèvements sociaux ne sont pas dus, contrairement aux personnes physiques. Pour le contrat de capitalisation, le mécanisme de taxation forfaitaire annuelle sur la base du TME permet de lisser l'imposition dans le temps.

Société soumise à l'IR

Lorsque la société est à l'IR (SCI, SCP, SARL de famille…), elle est fiscalement transparente : les produits financiers sont directement imposés entre les mains des associés, selon leur tranche marginale d'imposition. La fiscalité est alors identique à celle applicable aux personnes physiques.

{{cta-audit="/cta"}}

Comment Etsa Patrimoine vous accompagne

Opter pour l'un de ces supports nécessite d'analyser attentivement l'horizon de placement, le profil de risque et la fiscalité applicable à votre société. La combinaison de plusieurs véhicules, par exemple un compte à terme pour la trésorerie de précaution, un usufruit de SCPI pour le moyen terme et un contrat de capitalisation pour le long terme, est souvent la stratégie la plus pertinente.

Le cabinet Etsa Patrimoine se tient à votre disposition pour auditer votre trésorerie excédentaire, définir votre allocation cible et mettre en œuvre les placements les plus efficients selon votre situation fiscale et patrimoniale.