Introduction

Recevoir un héritage d’un million d’euros ouvre des perspectives uniques, mais pose aussi des défis majeurs. Mal alloués, ces capitaux peuvent s’éroder. Bien investis, ils deviennent un puissant levier de croissance, de revenus et de transmission. Dans un contexte fiscal exigeant, structurer intelligemment cet actif est essentiel pour préserver sa valeur et sécuriser l’avenir.

Nous vous présentons ici une répartition d’investissement optimisée, pensée pour répondre aux enjeux patrimoniaux d’un héritage significatif. Diversification, rendement, capitalisation et transmission : chaque classe d’actifs sélectionnée joue un rôle stratégique, avec une vision à long terme.

Une stratégie patrimoniale post-succession : objectifs et vision

Préserver, valoriser et transmettre

Un héritage bien investi ne se contente pas de préserver un capital : il doit le faire fructifier et préparer sa transmission.L’objectif ? Construire un portefeuille équilibré, générateur de revenus réguliers, tout en limitant l’exposition au risque. La clé réside dans l’anticipation : chaque décision d’allocation doit tenir compte de l’horizon de placement, du besoin de liquidité, et du cadre fiscal optimal (capitalisation vs distribution).

Diversification : pilier d’un portefeuille robuste

Dans un environnement économique incertain, la diversification s’impose comme la meilleure protection contre les aléas de marché. Panacher les classes d’actifs (financiers, immobiliers, structurés, non cotés) permet de lisser les risques tout en captant le potentiel de performance de chaque segment. Cette approche assure à la fois stabilité et dynamisme, avec des rendements différenciés selon les supports choisis. Un portefeuille bien diversifié amortit les chocs, optimise la fiscalité et s’adapte à toutes les conjonctures.

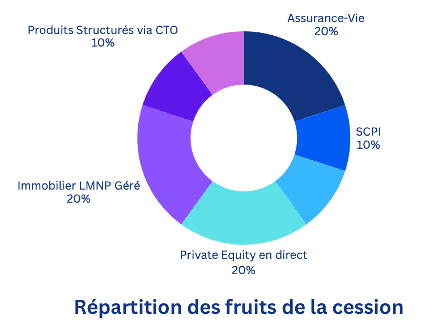

Répartition optimale des 1 000 000 € : analyse détaillée

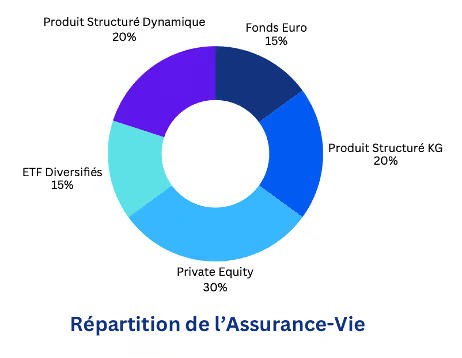

20 % en assurance-vie profil équilibré : la force de la capitalisation

L’assurance-vie reste le pilier incontournable de la gestion patrimoniale post-succession. Sur 200 000 €, cette enveloppe permet une croissance à l’abri de l’impôt (hors rachats) tout en offrant une souplesse successorale.

La répartition interne est finement dosée :

- 15 % Fonds en euros : sécurité et effet cliquet. Rendement attendu : 3 à 3,5 % net.

- 20 % Produits structurés à barrière de protection (type KG) : rendement conditionnel attractif (6 à 9 %/an) avec barrière de protection du capital.

- 30 % Fonds de Private Equity : diversification vers le non coté, horizon long terme, rendement visé de 8 à 10 %/an.

- 15 % ETF diversifiés monde : exposition globale, frais réduits, performance espérée de 5 à 6 %/an.

- 20 % Produits structurés dynamiques : profils plus offensifs avec potentiel de rendement >10 %, tout en conservant un filet de sécurité.

10 % en SCPI : revenus réguliers et mutualisation immobilière

L’investissement en SCPI (100 000 €) permet de percevoir des revenus trimestriels issus d’un parc immobilier mutualisé (bureaux, santé, logistique).

Rendement cible : 4 à 5 % nets.

Fiscalement, les revenus sont imposés comme des revenus fonciers, mais peuvent être logés dans des enveloppes adaptées (AV ou démembrement) pour plus d’efficacité.

{{cta-SIMSCPI="/cta"}}

10 % en obligations d’entreprise : dette privée sous contrôle

100 000 € sont alloués à des obligations de dette privée, sélectionnées sur des PME ou ETI solides.

Ce segment offre un bon couple rendement/risque, avec une distribution annuelle de 6 à 8 %.

La sélection rigoureuse des émetteurs est ici essentielle pour limiter le risque de défaut.

20 % en Private Equity en direct : cap sur la création de valeur

Avec 200 000 €, l’investissement en direct dans des entreprises non cotées permet de capter un fort potentiel de croissance.

Ces fonds sont souvent bloqués 6 à 8 ans, avec une stratégie "buy & build" ou d’innovation.

Objectif de performance : 10 à 12 %/an en sortie, avec des distributions possibles à partir de la 4e année.

{{cta-GUIDEPE="/cta"}}

20 % en immobilier LMNP géré : revenus et valorisation patrimoniale

Ce placement immobilier (200 000 €) permet d’acheter un bien meublé géré (résidence seniors, étudiante, tourisme), générant un revenu net de fiscalité via le statut LMNP.

Bénéfice : amortissement du bien, revenus peu ou pas fiscalisés, gestion déléguée.

Rendement visé : 3,5 à 4 % net.

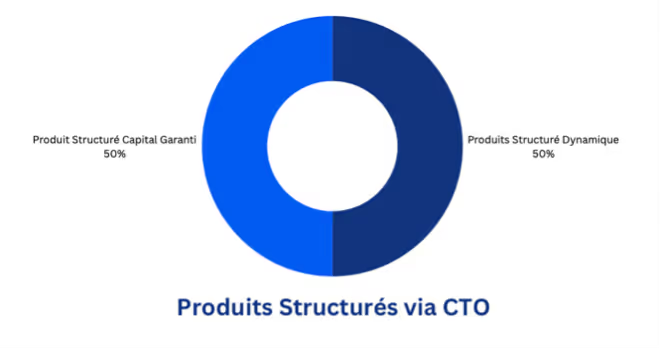

10 % en produits structurés via CTO : stratégie mixte

Avec 100 000 € logés sur un compte-titres, la moitié est investie en produits structurés à taux garanti (KG), l’autre en versions dynamiques plus exposées aux marchés.

Selon les conditions de marché, le rendement varie de 5 à 10 %, avec des scénarios de remboursement anticipé.

10 % en obligations immobilières : rendement élevé, durée courte

Enfin, 100 000 € sont alloués à des obligations de promoteurs ou d’opérateurs immobiliers, généralement sur des durées de24 à 36 mois.

Rendement attendu : 8 à 10%/an, avec un risque modéré si les dossiers sont bien sélectionnés.

Rendement espéré par classe d’actifs : projection réaliste

Synthèse des rendements annuels attendus

Cette allocation vise un rendement global pondéré entre 5,5 % et 7 % par an, en fonction des conditions de marché.Les placements les plus dynamiques (Private Equity, produits structurés dynamiques, obligations immobilières) tirent la performance vers le haut, tandis que les supports plus prudents (fonds euros, SCPI, LMNP) assurent la stabilité.

{{cta-SIMRENDEMENT="/cta"}}

Risques associés et mécanismes de protection

Chaque investissement comporte sa part de risque. L’enjeu est de les identifier, maîtriser et compenser intelligemment par des mécanismes de protection adaptés.

· Risque de marché : les ETF et produits structurés dynamiques sont exposés aux variations des indices. Pour y faire face, les produits structurés intègrent des barrières de protection, souvent placées entre 50 et 70% de la valeur initiale, permettant de préserver le capital en cas de baisse modérée.

· Risque de crédit : les obligations d’entreprise et immobilières dépendent de la solidité des émetteurs. Ici, la sélection rigoureuse des projets et la diversification entre plusieurs émetteurs réduisent le risque de défaut.

· Risque d’illiquidité : le private equity est un placement de long terme bloqué pendant 7 à 10 ans. Pour compenser, une part significative du portefeuille reste liquide (ETF, fonds en euros, produits structurés à échéance courte).

· Risque fiscal : une mauvaise enveloppe peut altérer le rendement net. Le recours à l’assurance-vie, au LMNP et à la capitalisation permet d’optimiser la fiscalité sur les revenus et les plus-values.

En diversifiant les horizons, les supports et les fiscalités, cette stratégie vise une robustesse patrimoniale sur le long terme, sans sacrifier la performance.

Une allocation alignée avec les enjeux successoraux

Fiscalité : capitalisation, distribution, transmission

L’architecture du portefeuille repose sur une gestion fine de la fiscalité. Une part importante est logée en assurance-vie, permettant une capitalisation hors impôt et une transmission avantageuse (abattement de 152 500 € par bénéficiaire). Les revenus immobiliers optimisés via le statut du LMNP (Loueur Meublé Non Professionnel) au régime du réel, avec notamment le mécanisme de l’amortissement comptable, réduisant l’imposition effective. Enfin, le private equity bénéficie d’un report d’imposition et, dans certains cas, d’avantages fiscaux en cas d’investissement en France.

Constitution de revenus et valorisation patrimoniale

Le portefeuille combine des actifs distributeurs (SCPI, LMNP, obligations) pour générer des flux réguliers, et des supports en capitalisation (assurance-vie, private equity) pour faire croître le patrimoine sur le long terme. Cette dualité permet à la fois de sécuriser un revenu complémentaire, préparer la retraite et de d’anticiper une transmission, avec des actifs valorisés et fiscalement efficients. L’équilibre entre rendement immédiat et potentiel futur assure une cohérence durable avec les objectifs familiaux et patrimoniaux.

Conclusion

Structurer un portefeuille après une succession d’1 million d’euros ne s’improvise pas. Il s’agit de transformer un capital ponctuel en un levier durable de création de valeur, de revenus et de transmission. L’allocation proposée allie diversification, maitrise de la fiscalité et performance mesurée, tout en s’adaptant aux objectifs patrimoniaux de long terme.

Que vous cherchiez à sécuriser votre avenir, générer des revenus complémentaires ou transmettre dans les meilleures conditions, cette stratégie vous offre un cadre solide et évolutif.

{{cta-echange="/cta"}}