Introduction - Gérer un patrimoine d'un million d'euros dans le contexte 2025

Disposer d'un million d'euros à investir en 2025 représente un seuil patrimonial qui ouvre l'accès à l'ensemble des solutions d'investissement sophistiquées du marché. Cette masse critique permet non seulement d'accéder aux meilleures stratégies institutionnelles, mais aussi de construire une allocation véritablement diversifiée qui optimise le couple rendement/risque tout en bénéficiant d'avantages fiscaux significatifs.

Dans un environnement économique marqué par la normalisation des politiques monétaires, une inflation structurelle autour de 2-3% et une transformation profonde des secteurs économiques, une approche patrimoniale sophistiquée devient indispensable. Laisser un tel montant sur des supports monétaires équivaut à une destruction de valeur de plus de 200 000€ sur une décennie en pouvoir d'achat réel.

L'année 2025 offre un contexte exceptionnel pour les investisseurs disposant de capitaux importants. Les marchés financiers bénéficient d'un nouveau cycle de croissance, l'immobilier professionnel se réinvente autour des nouveaux usages, le Private Equity se démocratise via de nouveaux véhicules, et les produits structurés retrouvent leur attractivité avec la remontée des taux.

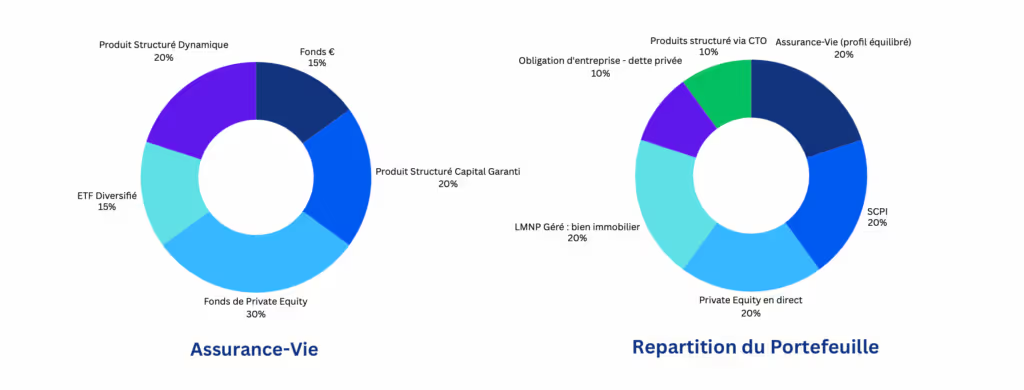

Notre stratégie d'allocation pour 1 000 000€ privilégie une approche institutionnelle diversifiée sur six classes d'actifs complémentaires : 20% en assurance-vie, 20% en LMNP géré premium, 20% en SCPI spécialisées, 20% en Private Equity direct, 10% en produits structurés via CTO, et 10% en obligations d'entreprise pour optimiser la fiscalité et les revenus.

Vue d'ensemble de la répartition patrimoniale optimale pour 1M€

Notre allocation stratégique pour 1 000 000€ s'articule autour de six piliers fondamentaux, chacune exploitant les avantages spécifiques accessibles à ce niveau de patrimoine. Cette répartition tire parti de la taille exceptionnelle du capital pour accéder aux meilleures stratégies institutionnelles tout en optimisant la fiscalité globale.

Répartition globale recommandée :

- 20% Assurance-Vie profil équilibré (200 000€) : Diversification financière avec fonds euros, ETF, Private Equity et produits structurés

- 20% LMNP géré Les Jardins d'Arcadie (200 000€) : Immobilier seniors premium avec optimisation fiscale maximale

- 20% SCPI spécialisées (200 000€) : Pierval Santé et Remake Live pour l'immobilier professionnel de pointe

- 20% Private Equity direct (200 000€) : Altaroc Odyssey 2025 aux fonds du premier quartile mondial

- 10% Produits Structurés via CTO (100 000€) : Athena et Phoenix pour protection et performance

- 10% Obligations entreprise dette privée (100 000€) : Revenus réguliers et diversification crédit

Cette allocation permet de bénéficier simultanément de la croissance des marchés financiers mondiaux, de la stabilité de l'immobilier diversifié, de la fiscalité optimisée du LMNP, du potentiel de surperformance du Private Equity, de la protection des produits structurés, et des revenus réguliers des obligations privées. Cette combinaison de six classes d'actifs optimise le profil global de rendement, de risque et de fiscalité.

Assurance-Vie profil équilibré (200 000€) - L'excellence de la diversification financière

L'assurance-vie multisupport constitue l'un des piliers de notre stratégie, représentant 20% de l'allocation totale. Avec 200 000€, nous accédons aux contrats haut de gamme proposant les meilleures conditions et la gamme la plus étendue de supports d'investissement sophistiqués.

Répartition interne de l'assurance-vie (200 000€) :

Fonds Euro boosté (30 000€ - 15%) : Sélection des meilleurs fonds euros, permettant de viser des rendements de 4/4,5% en 2025. Ces fonds euros offrent une protection du capital tout en participant modérément à la croissance.

Produits Structurés à capital garanti à maturité (40 000€ - 20%) : Structures à capital 100% protégé offrent une sécurité absolue à l'échéance (10 ans typiquement). Ce type de produit repose souvent sur les taux, notamment le CMS 10 ans.

Produits Structurés Dynamiques (40 000€ - 20%) : Allocation plus offensive sur des structures Phoenix à barrière 65% avec coupons conditionnels de 9-11% et mécanismes d'autocall. Ces produits visent des rendements attractifs en contrepartie d'un risque de perte maîtrisé.

ETF Diversifiés mondiales (60 000€ - 30%) : Cœur de croissance avec 60% MSCI World (exposition aux 1600 plus grandes capitalisations mondiales), 25% S&P 500 (surpondération USA), 15% Marchés émergents (croissance). Cette allocation ETF optimise la diversification géographique et sectorielle.

Private Equity via assurance-vie (30 000€ - 15%) : Accès aux fonds de private equity institutionnels via l'assurance-vie, respectant les quotas réglementaires tout en apportant décorrélation et potentiel de surperformance. Les meilleurs contrats donnent accès à des fonds fermés de qualité institutionnelle.

LMNP géré Les Jardins d'Arcadie premium (200 000€) - L'immobilier seniors d'excellence

Avec 200 000€ dédiés au LMNP, nous accédons aux programmes premium, géré par l'un des meilleurs exploitant de la place; "Les Jardins d'Arcadie" situé au coeur de Nantes. Cette allocation permet d'acquérir un appartement de standing dans une résidence services seniors haut de gamme, générant des revenus locatifs optimisés et des avantages fiscaux maximaux.

Les Jardins d'Arcadie : L'excellence du secteur seniors

Depuis 2006, Les Jardins d'Arcadie développe des résidences services seniors "nouvelle génération" avec une sélection rigoureuse des emplacements premium. Le partenariat stratégique avec Bouygues Immobilier (40% du capital depuis 2014) garantit la solidité financière et accélère le développement avec 10 à 15 nouvelles résidences par an.

Avantages :

- Accès aux résidences premium : Emplacements d'exception (centres historiques, bord de mer, métropoles)

- Appartements de standing : T2/T3 avec terrasses, jardins privatifs, prestations haut de gamme

- Rendements optimisés : 4,5-5% nets avec baux commerciaux longue durée (9-12 ans)

- Valorisation patrimoniale : Potentiel d'appréciation supérieur sur les emplacements d'exception

Optimisation fiscale LMNP :

- Récupération TVA : 40 000€ de TVA récupérée dès la première année

- Amortissement accéléré : Neutralisation fiscale des revenus pendant 20-25 ans

- Déficits reportables : Optimisation fiscale sur revenus fonciers globaux

- Charges réduites : Seule la taxe foncière reste à charge (gros travaux pris en charge par l'exploitant)

Contexte démographique exceptionnel : La transformation démographique française assure une demande structurelle croissante. À horizon 2050, 24 millions de seniors avec un pouvoir d'achat élevé constitueront une clientèle captive pour les résidences services premium. Les Jardins d'Arcadie, leader avec 90+ résidences, bénéficie de cette dynamique de long terme.

SCPI spécialisées (200 000€) - L'immobilier professionnel de référence

L'allocation de 200 000€ en SCPI permet d'investir dans deux stratégies immobilières professionnelles complémentaires, bénéficiant de la mutualisation des risques et de l'expertise de gestion reconnue. Cette allocation se répartit équitablement entre deux SCPI leaders de leurs segments respectifs.

SCPI Pierval Santé (100 000€) - Le leader de l'immobilier de santé européen

Pierval Santé incarne l'excellence de l'investissement dans l'immobilier de santé européen. Avec une capitalisation de 3,3 milliards d'euros, 248 actifs dans 9 pays et une expertise de plus de 10 ans, cette SCPI figure au premier rang de sa spécialité.

Performance et solidité exceptionnelles :

- TRI sur 10 ans : 4,13%, démonstration de régularité dans un secteur défensif

- Patrimoine diversifié : 248 actifs, 1 130 610 m², répartition 9 pays européens

- Taux d'occupation : 95,5%, témoignant de la qualité et de l'attractivité du patrimoine

- WALT exceptionnelle : 15,26 ans, visibilité unique sur les revenus futurs

La répartition géographique privilégie la France (31,8%), le Royaume-Uni (20,3%), l'Allemagne (14,3%), les Pays-Bas (13,8%), et l'Irlande (10,7%). La typologie d'actifs couvre le secteur médico-social EHPAD/Alzheimer (70,7%), les cliniques et soins de ville (20,4%), et autres spécialités santé (8,9%).

Le vieillissement démographique européen avec 125 000 centenaires attendus en 2050 contre 30 000 aujourd'hui assure une demande structurelle croissante pour les infrastructures de santé.

SCPI Remake Live (100 000€) - L'immobilier européen en transformation

Remake Live propose une stratégie innovante d'investissement dans l'immobilier d'entreprise européen en transition. Avec une capitalisation de 720 millions d'euros, 55 immeubles soigneusement sélectionnés, cette SCPI affiche des performances remarquables.

Performance de référence :

- TRI depuis lancement : 10,88%, plaçant cette SCPI parmi les plus performantes

- Taux de distribution 2024 : 7,50% brut, 6,18% net de fiscalité étrangère

- Taux d'occupation exceptionnel : 99% financier et physique

- Gestion active : Prix de souscription 204€ sans commission d'entrée

La diversification sectorielle équilibrée couvre bureaux (37,65%), santé & éducation (26,96%), logistique (15,78%), commerces (12,35%), hôtels et loisirs (4,91%), résidentiel (3,25%). La répartition géographique s'étend sur le Royaume-Uni (31,12%), la France (24,04%), l'Espagne (13,04%), les Pays-Bas (10,94%), et autres pays européens (39,9%).

Private Equity - Altaroc Odyssey 2025 (200 000€) - L'accès au private equity de qualité institutionnelle

L'allocation de 200 000€ en Private Equity direct via Altaroc Odyssey 2025 permet d'accéder aux conditions institutionnelles les plus avantageuses. Cette allocation double par rapport aux tickets standards optimise les conditions tarifaires et l'accès aux meilleures stratégies de co-investissement.

Altaroc Partners : L'expertise du Private Equity français

Fondée par Maurice Tchenio (créateur d'Apax Partners) et Frédéric Stolar, Altaroc Partners gère plus de 3 milliards d'euros et figure parmi les références européennes du capital-investissement. L'équipe dirigeante cumule plus de 150 ans d'expérience dans le Private Equity international.

Stratégie fonds de fonds sophistiquée :

- 80% allocation gestionnaires : Sélection de 5-7 gérants du premier quartile mondial selon des critères stricts (20 ans d'historique, TRI ≥ 15%, multiple ≥ 2.0x)

- 20% co-investissements directs : Participation directe aux côtés des gérants pour optimiser les rendements et réduire les frais

- Objectif performance : Multiple 1,7x et TRI 13% net de frais sur 10 ans

- Diversification exceptionnelle : Plus de 150 sociétés sous-jacentes (Large & Mid-Caps)

Conditions institutionnelles avec 200k€ :

- Frais de gestion dégressifs : Réduction significative des frais avec cette allocation

- Accès prioritaire : Co-investissements réservés aux plus gros souscripteurs

- Reporting renforcé : Suivi détaillé des participations et performances

- Commission performance optimisée : 20% uniquement sur co-investissements

Répartition stratégique : Géographiquement : Europe 45%, Amérique du Nord 45%, Asie 10%. Sectoriellement : Technologie & Logiciels 50%, Services B2B 20%, Digital B2C 20%, Santé 10%. Cette allocation capture les tendances de croissance mondiales.

Produits Structurés via CTO (100 000€) - Protection et performance optimisées

L'allocation de 100 000€ en produits structurés via Compte-Titres Ordinaire (CTO) permet d'accéder aux meilleures émissions institutionnelles tout en optimisant la fiscalité. Cette allocation se répartit équitablement entre deux profils de produits complémentaires.

Produits Structurés à Capital Garanti (50 000€)

Les structures Athena à capital 100% protégé représentent l'excellence de la protection patrimoniale. Ces produits offrent une sécurité absolue du capital investi à l'échéance tout en permettant une participation attractive à la performance des marchés.

Caractéristiques :

- Protection intégrale : 100% du capital garanti à l'échéance (10 ans typiquement)

- Participation élevée : performance de l'évolution des taux (CMS 10 ans)

- Barrière de perception des coupons : coupons acquis si le CMS est inférieur à 3%

- Barrière de rappel : si le CMS est inférieur à 2,40%

- Sous-jacent : CMS 10 ans

- Émetteurs premium : Institutions financières notées AA- minimum

Produits Structurés Phoenix Dynamiques (50 000€)

Les structures Phoenix représentent l'évolution moderne des produits à capital partiellement protégé, offrant un potentiel de rendement supérieur en contrepartie d'un risque maîtrisé.

Mécanismes sophistiqués :

- Barrière protection des coupons : 65% de la valeur initiale avec observation mensuelle

- Coupons conditionnels et rappel : 10% si le sous-jacent est supérieur ou égale au niveau d'origine ou s'inscrit dans la dégressivité attribuée au produit

- Maturité flexible : 8-10 ans avec sorties anticipées avantageuses

- Effect mémoire : Récupération des coupons non versés lors du déclenchement

-

Obligation en dette privée infra (100 000€) - Revenus réguliers et diversification crédit

L'allocation de 100 000€ en obligations d'entreprise en dette privée complète la stratégie en apportant des revenus réguliers et une diversification crédit. Cette classe d'actifs, accessible via le CTO, permet d'investir dans la dette d'entreprises non cotées avec des rendements attractifs.

Caractéristiques de la dette privée :

- Rendements : 8% annuels selon la maturité et le profil de risque

- Revenus réguliers : Coupons semestriels ou annuels prévisibles

- Diversification : Décorrélation avec les marchés actions et obligataires traditionnels

- Sécurisation : Rang de priorité élevé dans la structure de capital des entreprises

Stratégies d'investissement :

- Crédit corporate : Dette senior d'entreprises établies (rating BB à BBB)

- Financement infrastructure : Projets d'énergie renouvelable, transport, télécoms

- Dette de croissance : Financement d'entreprises en développement avec garanties

Cette allocation permet de sécuriser une partie des revenus du portefeuille tout en maintenant un potentiel d'appréciation modéré. Les obligations privées offrent généralement des rendements supérieurs de 200-300 points de base aux obligations d'État comparables.

Analyse des synergies et optimisation fiscale globale

Cette allocation de 1 000 000€ tire sa force de l'articulation entre six classes d'actifs complémentaires, chacune optimisant un aspect spécifique du profil global de rendement, risque et fiscalité.

Matrice de corrélations optimisée : Les corrélations historiques révèlent une faible interdépendance : Assurance-vie/LMNP (0,15), SCPI/Obligations privées (0,25), Private Equity/autres actifs (0,30 avec décalage), Produits structurés/Actions (variable selon barrières). Cette décorrélation optimise l'effet de diversification.

Profil de liquidité intelligent :

- Immédiate : Assurance-vie (200k€) et CTO produits structurés (100k€)

- Court terme : SCPI (200k€) liquidables en 3-6 mois

- Moyen terme : obligations privées (100k€) sur 5 ans

- Long terme : Private Equity (200k€) et LMNP (200k€) revendable mais optimisé après 9 ans

Optimisation fiscale sophistiquée :

- Assurance-vie : Fiscalité différée, abattements 4600€/an pour un célibataire et 9200€/an pour un couple, après 8 ans et transmission fortement optimisée

- LMNP premium : Récupération TVA 40k€, amortissements 20 ans, déficits reportables

- SCPI : Revenus fonciers, micro-foncier ou démembrement selon stratégie

- Private Equity : Plus-values différées, régime long terme favorable

- CTO : Compensation plus/moins-values, abattements durée détention

- Obligations privées : Revenus mobiliers

Projection de rendement global :

- Assurance-vie (20%) : 6,5%

- LMNP Jardins d'Arcadie (20%) : 5%

- SCPI spécialisées (20%) : 6%

- Private Equity Altaroc (20%) : 13%

- Produits structurés CTO (10%) : 6%

- Obligations privées (10%) : 8%

- Rendement global attendu : 7,9% annuel brut

Conclusion - Une stratégie patrimoniale d'excellence pour 1M€

Cette allocation de 1 000 000€ représente l'aboutissement d'une stratégie patrimoniale réfléchie, exploitant pleinement les avantages accessibles à ce niveau de patrimoine. La répartition sur six classes d'actifs complémentaires permet d'optimiser simultanément la performance, la diversification, la fiscalité et la transmission.

Forces distinctives de cette stratégie :

- Diversification institutionnelle : Accès aux meilleures stratégies de chaque classe d'actifs

- Rendement optimisé : Objectif de 7,5% annuel avec volatilité maîtrisée grâce à la mutualisation des enveloppes

- Fiscalité : Exploitation maximale des avantages de chaque véhicule d'investissement

- Liquidité échelonnée : Réponse adaptée aux différents besoins temporels

- Transmission optimisée : Structuration favorable pour la transmission patrimoniale

Cette approche permet de construire un patrimoine résilient, capable de traverser tous les cycles économiques tout en générant des revenus réguliers significatifs et une appréciation du capital. L'année 2025 offre un contexte exceptionnel pour cette diversification patrimoniale, avec des opportunités attractives sur l'ensemble des six classes d'actifs sélectionnées.

L'accompagnement par une équipe de conseillers spécialisés (conseiller en gestion de patrimoine, notaire, expert-comptable) devient indispensable pour optimiser la mise en œuvre et le suivi de cette stratégie patrimoniale d'excellence.

Envie d’aller plus loin ?

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.