Pourquoi structurer son capital après une vente immobilière ?

Une opportunité patrimoniale… mais aussi un enjeu fiscal majeur

La vente d’un bien immobilier libère un capital important. Mais cette liquidité soudaine entraîne une question stratégique : que faire de cet argent ? Laisser les fonds dormir sur un compte courant ou un livret A expose au risque de perte de valeur, rongée par l’inflation. Pire, l’immobilisme peut alourdir la fiscalité (IFI, Flat Tax) et freiner la croissance du patrimoine.

La cession constitue aussi un déclencheur fiscal. Qu’il s’agisse d’une plus-value imposable ou d’un impact sur votre assiette IFI, chaque euro mal placé peut coûter cher. Structurer ce capital permet donc non seulement de le valoriser, mais aussi de piloter la fiscalité avec intelligence.

Sécuriser ses liquidités, générer des revenus et préparer la transmission

Un bon investissement ne se résume pas à chercher le meilleur rendement. Il doit répondre à une triple logique patrimoniale : sécurité, performance et transmission.

Il s’agit d’abord de protéger le capital, notamment via des supports stables comme les fonds en euros ou certains produits immobiliers. Ensuite, générer des revenus réguliers, notamment par des placements à rendement (SCPI, LMNP, Private Equity). Enfin, anticiper la transmission future grâce à des enveloppes fiscalement favorables comme l’assurance-vie.

En structurant judicieusement un portefeuille après une cession, on transforme une simple vente en levier de stratégie patrimoniale globale, au service de vos projets, de votre famille et de votre avenir.

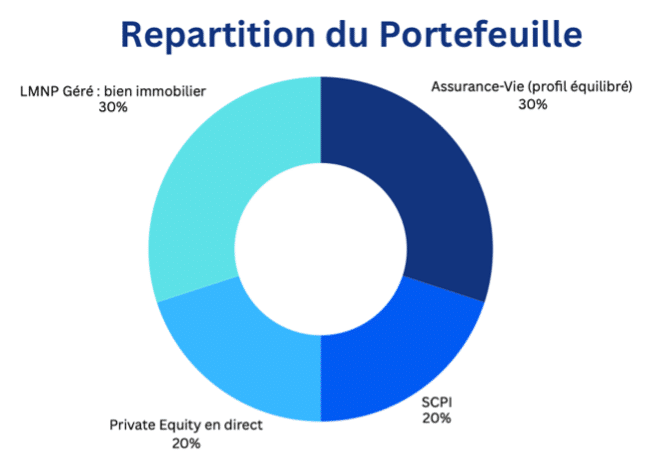

Répartition globale : un portefeuille équilibré sur 4 piliers

Assurance-vie (150 000 € – 30 %) : flexibilité, fiscalité allégée et rendement ajusté

L’assurance-vie reste une enveloppe incontournable pour investir après une vente immobilière. Elle offre une grande souplesse de gestion, une fiscalité avantageuse après 8 ans et une large palette de supports. Ce contrat permet de mixer sécurité (fonds euros) et performance (ETF, produits structurés, Private Equity), tout en gardant une liquidité rapide en cas de besoin.

LMNP géré (150 000 € – 30 %) : immobilier locatif clé en main, revenus nets de fiscalité

Le statut de Loueur Meublé Non Professionnel (LMNP) permet d’investir dans l’immobilier sans contraintes de gestion. En confiant le bien à un exploitant (résidence services), vous percevez des loyers réguliers, souvent défiscalisés grâce à l’amortissement comptable. Idéal pour générer des revenus complémentaires tout en réduisant la pression fiscale.

SCPI (100 000 € – 20 %) : performance immobilière mutualisée sans gestion

Les SCPI permettent d’accéder à un portefeuille immobilier diversifié (bureaux, santé, logistique…) avec un ticket d’entrée réduit. Elles offrent des rendements stables, généralement entre 5 % et 6 %, et ne nécessitent aucune gestion directe. Une solution efficace pour capitaliser sur l’immobilier en limitant les risques liés à un actif unique.

Private Equity direct (100 000 € – 20 %) : diversification offensive, rendement élevé

Investir dans des entreprises non cotées via le Private Equity offre un potentiel de croissance important. Avec un horizon de 6 à 10 ans, ce placement vise un rendement annualisé de 8 à 12 %, en contrepartie d’une liquidité limitée. Il permet de diversifier le portefeuille tout en soutenant l’économie réelle.

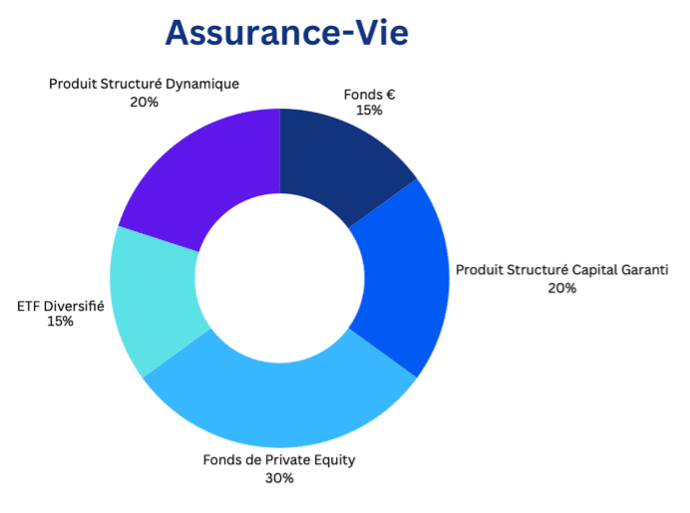

Détail de l’Assurance-vie : diversification intelligente pour un profil équilibré

H3 – Fonds € (15 % – 22 500 €) : poche sécurisée, rendement cible 2,5-3 %

Le fonds en euros constitue la base défensive du contrat. Son capital est garanti à tout moment et les intérêts déjà acquis ne peuvent pas être perdus. Avec un rendement moyen attendu entre 2,5 % et 3 % en 2025, il protège efficacement une part du capital contre la volatilité des marchés.

H3 – ETF diversifié (15 % – 22 500 €) : exposition mondiale, rendement attendu 5-7 %

Les ETF (trackers) permettent d’investir à moindres frais dans des indices mondiaux (MSCI World, S&P 500, Euro Stoxx…). Répartis sur plusieurs zones géographiques et secteurs, ils offrent une forte diversification et un rendement potentiel attractif à moyen-long terme. Une solution idéale pour capter la performance des marchés tout en maîtrisant les coûts.

H3 – Produits structurés (40 % – 30 000 € garanti / 30 000 € dynamique) : rendement asymétrique 6-9 %

Ces instruments hybrides combinent protection partielle du capital et objectifs de rendement élevés. La poche “capital garanti” sécurise une partie de l’investissement, tandis que la poche “dynamique” vise à maximiser la performance avec des conditions de marché favorables. En moyenne, le rendement ciblé se situe entre 6 % et 9 %.

Fonds de Private Equity (30 % – 45 000 €) : accès au non coté, rendement visé 8-10 %

Investir dans le Private Equity via l’assurance-vie permet de bénéficier d’une fiscalité avantageuse. Ces fonds sélectionnent des entreprises non cotées à fort potentiel, avec un objectif de rendement élevé sur 7 à 10 ans. Ils ajoutent une composante de croissance différenciante au contrat.

LMNP géré (150 000 €) : un actif immobilier rentable, sans tracas

Pourquoi privilégier un LMNP exploité par un professionnel ?

Investir en LMNP (Loueur Meublé Non Professionnel) dans une résidence services — étudiante, senior ou affaires — permet de percevoir des loyers réguliers, sécurisés par un bail commercial. Le gestionnaire prend en charge l’intégralité de l’exploitation : remplissage, entretien, encaissement. L’investisseur n’a aucune gestion locative à assurer, ce qui garantit une grande tranquillité.

Fiscalité optimisée : amortissement, revenus peu ou non imposés

Le grand atout du LMNP réside dans son traitement fiscal. Grâce au mécanisme de l’amortissement comptable, il est possible de gommer la quasi-totalité des loyers perçus sur le plan fiscal. Résultat : des revenus réguliers, faiblement voire non imposés pendant 15 à 20 ans. Un levier précieux pour améliorer le rendement net-net.

Rendement net attendu : entre 4,5 % et 5,5 %

En 2025, les meilleures opérations de LMNP géré affichent des rendements nets de charges et avant fiscalité compris entre 4,5 % et 5,5 %. Ce taux de rentabilité, combiné à une fiscalité allégée, fait du LMNP un excellent outil de génération de revenus stables. Il s’intègre parfaitement dans une stratégie patrimoniale post-cession visant performance, régularité et simplicité.

SCPI (100 000 €) : capter la performance immobilière diversifiée

Rendement cible 2025 : entre 5 % et 6 % nets de frais de gestion

Les SCPI (Sociétés Civiles de Placement Immobilier) restent un pilier de l’immobilier « pierre-papier ». Elles permettent d’accéder à un portefeuille mutualisé de biens locatifs (bureaux, santé, logistique, commerces…). En 2025, les rendements attendus oscillent entre 5 % et 6 % nets, distribués sous forme de revenus trimestriels. Une performance stable, sans les contraintes de gestion directe.

Choix des SCPI : spécialisées, européennes ou diversifiées ?

L’investisseur a l’embarras du choix. Les SCPI spécialisées se concentrent sur un secteur porteur (santé, logistique, hôtellerie), tandis que les SCPI diversifiées répartissent leurs actifs sur plusieurs segments et pays. Les SCPI européennes, quant à elles, permettent d’éviter la fiscalité française sur les revenus fonciers, un avantage non négligeable pour optimiser le rendement net après impôt.

Fiscalité et points de vigilance (IFI, revenus fonciers, liquidité)

Les revenus issus des SCPI sont fiscalisés comme des revenus fonciers, sauf si elles investissent hors de France. Il convient donc d’anticiper leur impact sur votre impôt sur le revenu et votre IFI. Autre point à surveiller : la liquidité. Si les SCPI ne sont pas cotées, elles restent revendables, mais avec des délais variables selon les sociétés de gestion.

Private Equity direct (100 000 €) : pour dynamiser la performance à long terme

Investir dans l’économie réelle : PME non cotées, innovation, croissance

Le Private Equity consiste à investir directement dans des entreprises non cotées, souvent en phase de développement ou d’innovation. Ces sociétés, sélectionnées pour leur potentiel de croissance, offrent des perspectives de valorisation supérieures aux actifs traditionnels. Cet investissement soutient l’économie réelle tout en dynamisant le rendement global du portefeuille.

Horizon long terme, ticket élevé, rendement potentiel de 10% et plus

Ce type d’investissement requiert un engagement sur le long terme : entre 6 et 10 ans. En contrepartie de cette illiquidité, les rendements visés sont attractifs, souvent compris entre 8 % et 12 % par an. Le ticket d’entrée, ici de 100 000 €, permet d’accéder à une sélection rigoureuse de participations dans différents secteurs d’activité, via des véhicules de co-investissement ou des clubs deals.

Risques à maîtriser : sélection rigoureuse, mutualisation, accompagnement

Le Private Equity présente un risque de perte en capital plus élevé que les placements classiques. D’où l’importance d’un accompagnement professionnel pour sélectionner les bons projets et diversifier les lignes d’investissement. En s’appuyant sur des plateformes ou fonds spécialisés, il est possible de lisser le risque et d’accéder à une gestion active de qualité.

Synthèse : une stratégie robuste, fiscalement efficiente et prête pour l’avenir

Diversification d’actifs, d’enveloppes, de zones et de maturité

Cette allocation capitalise sur la force de la diversification. En répartissant 500 000 € entre assurance-vie, immobilier (LMNP et SCPI) et Private Equity, l’investisseur combine actifs liquides et illiquides, revenus immédiats et croissance long terme. Cette stratégie limite les risques tout en maximisant le potentiel de performance global.

Fiscalité optimisée grâce à l’assurance-vie et au LMNP

Chaque pilier du portefeuille joue un rôle fiscal précis. L’assurance-vie réduit l’imposition sur les gains à terme, tout en offrant une exonération partielle après 8 ans. Le LMNP, lui, permet d’effacer la fiscalité sur les loyers grâce à l’amortissement. Quant aux SCPI européennes et au Private Equity, ils permettent de moduler la pression fiscale selon la stratégie d’investissement.

Pilotage stratégique recommandé : arbitrages annuels, bilan patrimonial régulier

Un portefeuille performant n’est jamais figé. Il doit évoluer avec votre situation, les marchés et les opportunités. Il est donc essentiel de réaliser un bilan patrimonial annuel, d’ajuster les allocations, et de profiter des fenêtres fiscales. L’accompagnement d’un professionnel garantit cette cohérence dans le temps, tout en assurant une veille réglementaire continue.

Conclusion : transformer une vente en levier patrimonial performant

Investir 500 000 € après une vente immobilière ne s’improvise pas. C’est une opportunité rare de refondre son patrimoine autour de piliers solides, diversifiés et fiscalement optimisés. La stratégie présentée repose sur un équilibre entre sécurité, rendement et visibilité à long terme.

Grâce à une répartition en quatre blocs complémentaires — 30 % assurance-vie, 30 % LMNP géré, 20 % SCPI et 20 % Private Equity — l’investisseur bénéficie :

- de revenus réguliers (LMNP, SCPI),

- d’une valorisation dynamique du capital (Private Equity, ETF),

- d’une fiscalité maîtrisée (amortissement LMNP, assurance-vie, SCPI européennes).

En croisant les performances attendues de chaque classe d’actifs, la rentabilité globale visée se situe entre 5,5 % et 7 % par an, selon le profil de risque et les conditions de marché. À ce rythme, le portefeuille peut générer entre 27 500 € et 35 000 € par an de revenus ou de plus-values latentes. Un rendement solide, dans un cadre patrimonial cohérent.

Mais plus encore, cette allocation permet de piloter votre fiscalité, de préparer la transmission et d’anticiper l’évolution de votre situation. Un audit patrimonial régulier, accompagné d’arbitrages ciblés, vous aidera à rester aligné avec vos objectifs.

Passer à l’action : investir intelligemment après une cession

Vous avez vendu un bien immobilier ? Ne laissez pas dormir votre capital. Faites de cette cession une véritable stratégie de création de valeur.

FAQ

Comment adapter sa stratégie si l’on prévoit de réinvestir à court terme dans un nouveau projet immobilier ?

Si vous envisagez une réacquisition immobilière dans les 12 à 24 mois, il est essentiel de privilégier des supports liquides et peu volatils, comme les fonds euros ou certains produits structurés à capital garanti. Cela permet de préserver la valeur tout en restant flexible. Dans ce cas, il est préférable de ne pas s’engager dans des placements illiquides comme le Private Equity ou les SCPI à capital fixe.

Est-il possible de protéger ce capital en cas d’incapacité ou de décès ?

Oui, plusieurs outils juridiques et fiscaux permettent de sécuriser votre patrimoine pour vos proches : clause bénéficiaire démembrée dans un contrat d’assurance-vie, mandat de protection future, ou encore mise en place d’un démembrement temporaire de propriété. Ces dispositifs permettent d’anticiper des situations délicates tout en maintenant la cohérence de votre stratégie patrimoniale.

Quand et comment faire évoluer son allocation après l’investissement initial ?

Un bon investissement post-cession ne s’arrête pas au moment de la répartition initiale. Il convient de réévaluer sa situation au moins une fois par an ou en cas d’événement de vie (retraite, héritage, changement fiscal). Cela permet d’arbitrer entre les supports, de réallouer selon la performance ou l’environnement macroéconomique, et d’ajuster l’exposition au risque en fonction de vos nouveaux objectifs.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.