Pourquoi structurer son capital après une vente immobilière ?

Céder un bien immobilier constitue une étape patrimoniale majeure. Mais derrière ce moment stratégique se cache souvent une réalité plus complexe : un afflux soudain de liquidités, exposé à la fiscalité et au risque de sous-performance si rien n’est structuré rapidement.

Plutôt que de laisser dormir ce capital sur un compte bancaire faiblement rémunéré — et fiscalisé, il est essentiel de le convertir en levier de croissance patrimoniale. Structurer son portefeuille permet de protéger ce capital, de le faire fructifier durablement, et de répondre à des objectifs précis : revenus, transmission, ou préparation de la retraite.

Une opportunité majeure… et un choc fiscal potentiel

La cession d’un bien immobilier déclenche souvent une imposition significative sur la plus-value. Mais ce n’est que le début. D’autres éléments peuvent venir gonfler la facture.

Un réinvestissement rapide et intelligent devient donc indispensable. Il permet d’éviter une sur-fiscalisation tout en redonnant une finalité économique à l’opération.

Entre protection, rendement et transmission : les trois piliers d’une bonne stratégie

Tout l’enjeu est de trouver l’équilibre entre sécurité du capital, performance attendue et cadre fiscal avantageux. Cela passe par une diversification rigoureuse des supports (immobilier, marchés financiers, non coté), des enveloppes (assurance-vie, CTO, LMNP), et des horizons de placement.

La structuration du portefeuille post-cession doit ainsi répondre à une vision claire : générer des revenus réguliers, transmettre dans de bonnes conditions, et optimiser chaque euro investi.

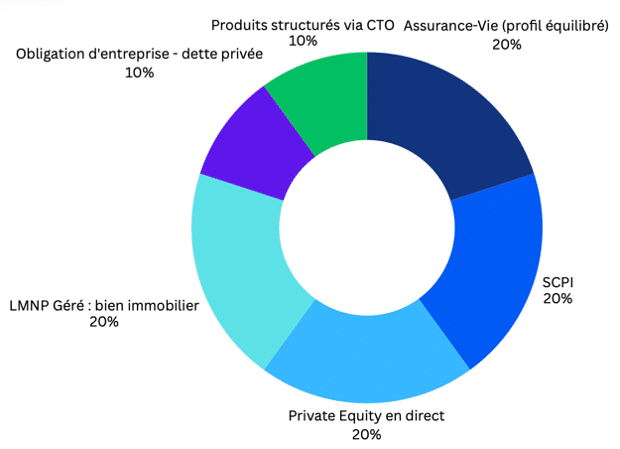

Répartition globale : une allocation équilibrée sur six axes

Investir 1 000 000 € après une cession immobilière nécessite une stratégie robuste, diversifiée et adaptable. L’objectif : lisser les risques, optimiser la fiscalité et viser un rendement global attractif. La répartition suivante s’articule autour de six grands piliers complémentaires, chacun jouant un rôle précis dans l’équilibre du portefeuille.

Assurance-vie (200 000 € – 20 %) : fiscalité douce, supports variés, rendement ajusté

Enveloppe phare du patrimoine français, l’assurance-vie combine souplesse, fiscalité allégée après 8 ans et large choix d’actifs. Idéal pour un horizon moyen-long terme, avec la possibilité de piloter finement le risque.

SCPI (200 000 € – 20 %) : immobilier mutualisé et rendement stable

Les SCPI permettent d’accéder à l’immobilier tertiaire (bureaux, santé, logistique) avec un ticket modeste. Elles génèrent des revenus réguliers, sans contrainte de gestion, mais requièrent une sélection rigoureuse.

Obligations d’entreprise (100 000 € – 10 %) : dette privée et revenus réguliers

Investir dans des obligations non cotées offre un rendement supérieur aux emprunts d’État, avec un risque encadré par une analyse crédit pointue. Un pilier de stabilité dans le portefeuille.

Private Equity direct (200 000 € – 20 %) : capter la performance du non coté

Ce segment vise les entreprises non cotées à fort potentiel. C’est une poche offensive, peu liquide, mais avec des perspectives de rendement attractives sur le long terme.

LMNP géré (200 000 € – 20 %) : immobilier clé en main et fiscalité adoucie

Ce modèle d’immobilier locatif meublé, exploité par un gestionnaire professionnel, combine revenus réguliers et fiscalité allégée grâce à l’amortissement.

Produits structurés via CTO (100 000 € – 10 %) : rendement asymétrique, capital potentiellement garanti

Ils permettent de viser des rendements de 6 à 9 % tout en intégrant une protection partielle ou totale du capital selon les scénarios de marché.

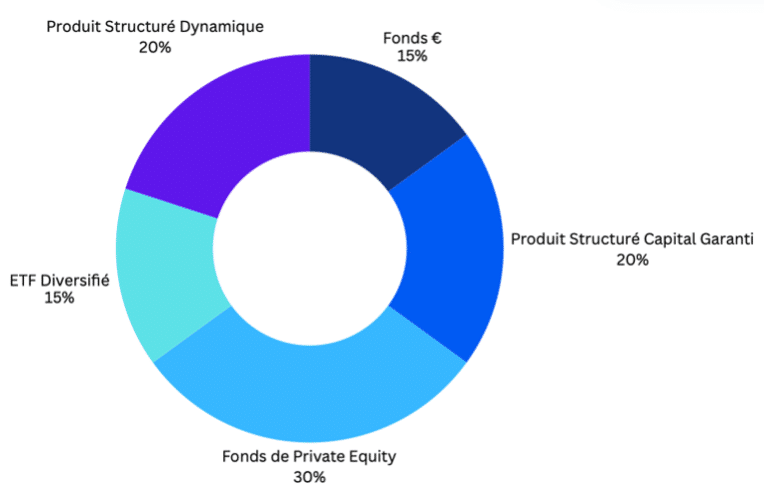

Assurance-vie (200 000 €) : la force tranquille d’un placement multi-supports

L’assurance-vie reste l’un des outils les plus puissants pour construire une allocation patrimoniale souple, fiscalement avantageuse et modulable dans le temps. Avec 200 000 € répartis intelligemment, cette enveloppe peut répondre à la fois à des objectifs de rendement, de sécurité, et de transmission.

Fonds en euros (15 % – 30 000 €) : stabilité du capital, rendement 2,5 à 3 %

Cette poche sécurisée garantit le capital investi et offre un rendement net supérieur à celui des livrets. Elle joue un rôle de stabilisateur, surtout utile dans les périodes de volatilité.

ETF diversifié (15 % – 30 000 €) : exposition mondiale, rendement visé 5 à 7 %

Les ETF permettent une large diversification géographique et sectorielle à moindre coût. C’est un levier de performance à moyen-long terme, accessible et transparent.

Produits structurés (40 % – 80 000 €) : performance asymétrique, protection partielle

Répartis à parts égales entre profils « garanti » et « dynamique », ces produits visent des rendements entre 6 et 9 %, tout en intégrant des barrières de protection du capital. Idéal pour lisser les risques tout en captant de la performance.

Fonds de Private Equity (30 % – 60 000 €) : accès à l’économie réelle, rendement estimé 8 à 10 %

Logés en assurance-vie, ces fonds permettent d’investir dans des PME innovantes ou en croissance, tout en bénéficiant d’un cadre fiscal favorable. Une poche plus offensive, mais fortement créatrice de valeur à long terme.

LMNP géré (200 000 €) : investir dans un immobilier exploité sans contraintes

Le statut de Loueur Meublé Non Professionnel (LMNP) géré offre une solution idéale pour générer des revenus passifs sans les soucis de gestion locative. En confiant le bien à un exploitant professionnel via un bail commercial, l’investisseur combine rentabilité, visibilité et fiscalité allégée.

Pourquoi opter pour un LMNP géré par bail commercial ?

L’immobilier géré (résidences seniors, étudiantes, affaires ou tourisme) garantit un loyer stable versé par l’exploitant, même en l’absence d’occupants. L’investisseur n’a ni locataires à gérer, ni travaux à prévoir : tout est délégué.

Ce modèle convient parfaitement à ceux qui souhaitent percevoir des loyers réguliers avec une grande simplicité d’exploitation.

Fiscalité ultra-efficiente : amortissement et revenus non fiscalisés

Le principal atout du LMNP réside dans son régime fiscal. Grâce à l’amortissement comptable du bien et du mobilier, les loyers perçus sont neutralisés fiscalement pendant 15 à 20 ans. Résultat : des revenus nets d’impôt (hors prélèvements sociaux), même pour les tranches d’imposition élevées.

Rendement net prévisionnel : entre 4,5 % et 5,5 % selon l’exploitant

Selon la typologie de la résidence et la solidité de l’exploitant, les rendements nets attendus oscillent entre 4,5 % et 5,5 %. Un niveau très compétitif compte tenu de la sécurité locative, de la fiscalité et de l’absence de charges d’exploitation.

SCPI (200 000 €) : des loyers réguliers, sans gestion locative

Les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’investir dans l’immobilier tertiaire — bureaux, santé, logistique, commerces — en mutualisant les risques et sans contrainte de gestion. Avec 200 000 €, vous vous exposez à un patrimoine diversifié et percevez des revenus locatifs nets, souvent trimestriels.

Performance attendue en 2025 : 5 à 6 % nets de frais

Les meilleures SCPI visent un taux de distribution net compris entre 5 et 6 %. Ce rendement est versé même en l’absence d’occupation continue, grâce à la mutualisation des locataires et à une gestion professionnelle des actifs.

Diversification : SCPI spécialisées, européennes ou thématiques ?

Il est recommandé de panacher plusieurs types de SCPI :

- Spécialisées (santé, logistique) pour capter des tendances de fond.

- Européennes pour s’exposer à des zones fiscales avantageuses (Allemagne, Pays-Bas…).

- Diversifiées pour stabiliser le rendement avec des actifs répartis sur plusieurs secteurs.

Ce panachage améliore la résilience du portefeuille face aux cycles économiques.

Enjeux fiscaux : revenus fonciers, IFI et liquidité à surveiller

Les revenus issus des SCPI françaises sont imposés comme des revenus fonciers classiques. Il peut donc s’avérer pertinent de les loger dans des enveloppes adaptées (assurance-vie, plan épargne retraite, etc.) selon le profil fiscal. Par ailleurs, les SCPI européennes présentent l’intérêt d’avoir une fiscalité beaucoup plus douce que les SCPI française, permettant d’éviter une double imposition. Dans ce contexte, le mode de détention constitue un enjeu crucial de votre réflexion patrimoniale (détention en direct ou via une SC à l’IS).

Attention également à l’impact sur l’IFI : les parts de SCPI sont pleinement intégrées dans l’assiette taxable, sauf structuration spécifique. Enfin, la liquidité est plus faible que pour les actifs côtés, avec des délais de sortie pouvant aller de quelques semaines à plusieurs mois.

Private Equity direct (200 000 €) : miser sur l’économie de demain

Le Private Equity direct permet d’investir dans des entreprises non cotées à fort potentiel. C’est une poche de diversification offensive, destinée aux investisseurs acceptant un horizon long terme et une liquidité réduite, en échange d’un rendement espéré bien supérieur aux classes d’actifs traditionnelles.

PME, innovation, croissance : investir dans le tissu entrepreneurial

En investissant en direct dans des PME ou ETI françaises ou européennes, l’épargnant soutient l’économie réelle et capte la croissance de secteurs porteurs : santé, transition énergétique, tech, industrie de niche… Ces entreprises sont souvent en phase d’expansion ou de transmission, avec un fort levier de valorisation.

Horizon long terme, rendement visé supérieur à 10 %

Le Private Equity est par nature illiquide : il nécessite de bloquer les fonds entre 6 et 10 ans. Mais cette contrainte s’accompagne d’un potentiel de rendement élevé, généralement supérieur à 10 % par an. Le risque est plus important, mais bien maîtrisé avec une sélection rigoureuse et une bonne diversification des cibles.

Risques mesurés par une sélection professionnelle et un bon suivi

Ce type d’investissement doit absolument être encadré par des experts. La sélection des entreprises, l’accompagnement stratégique, la structuration juridique et le suivi post-investissement sont déterminants. L’idéal : être accompagné par un professionnel de la gestion de patrimoine tel qu’Etsa Patrimoine pour identifier les meilleurs acteurs sur le marché, après avoir effectué une lourde due diligence.

Obligations d’entreprise (100 000 €) : du rendement fixe, bien calibré

Investir dans des obligations d’entreprise consiste à prêter de l’argent à des sociétés contre le versement d’un intérêt fixe. Cette poche défensive apporte de la stabilité au portefeuille, tout en générant des revenus réguliers supérieurs à ceux du fonds en euros ou des emprunts d’État.

Dette privée non cotée : un segment d’opportunité

Contrairement aux obligations cotées, les placements en dette privée ciblent directement des PME ou ETI triées sur le volet. Ces entreprises recherchent un financement alternatif aux banques pour des projets de croissance ou de refinancement. L’investisseur intervient dans un cadre contractuel clair, avec des échéances connues à l’avance.

Rendement attendu : 5 à 7 %, avec un risque maîtrisé

Les rendements sont attractifs, généralement compris entre 5 % et 7 % par an, selon la qualité de l’émetteur et la durée de l’emprunt. Le risque de défaut existe, mais il peut être réduit par une diversification des lignes, une analyse crédit rigoureuse et une structuration adaptée (garanties, rang senior, clauses de covenants).

Sélection et diversification : la clé d’un bon couple rendement/risque

Il est essentiel de ne pas concentrer son investissement sur une seule entreprise. Une bonne stratégie repose sur plusieurs émetteurs issus de secteurs et zones géographiques variés.

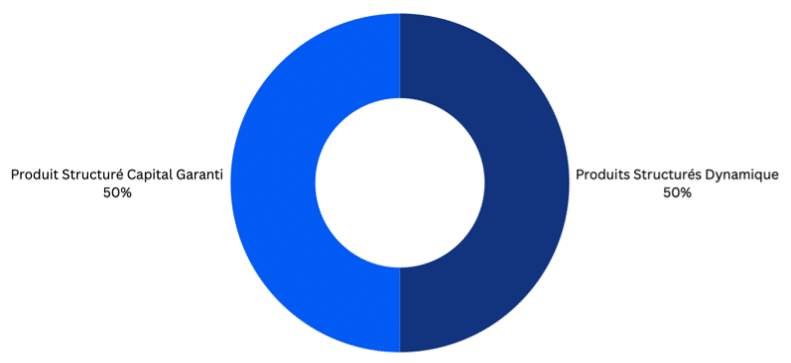

Produits structurés via CTO (100 000 €) : scénarios asymétriques, pilotage précis

Les produits structurés sont des instruments financiers sur-mesure, construits à partir d’options et d’indices. Ils permettent de viser des rendements attractifs tout en intégrant un niveau de protection du capital. Placés sur un Compte-Titres Ordinaire (CTO), ils offrent une grande souplesse de gestion, à condition d’être bien sélectionnés.

50 % capital garanti : sécuriser tout en visant du rendement (4 à 5 %)

Cette moitié du portefeuille est dédiée à des produits dits « autocall garantis », qui assurent le remboursement total du capital à l’échéance, même si les marchés fluctuent. Ils versent un coupon annuel (4 à 5 %) conditionné à la stabilité ou à la hausse d’un taux. Une stratégie prudente, idéale en contexte incertain.

50 % dynamique : capter la performance avec barrière de protection (7 à 9 %)

L’autre moitié vise un rendement plus élevé via des produits avec barrière de protection (souvent 50 à 60 %). Le capital est remboursé à l’échéance si l’indice ne chute pas en dessous de ce seuil. En contrepartie, le rendement peut atteindre 7 à 9 %, avec des scénarios de remboursement anticipé (autocallables).

Fiscalité en CTO : flat tax à anticiper mais souplesse d’arbitrage

Les gains réalisés sur un CTO sont soumis à la flat tax de 30 %, sans abattement ni exonération. Cependant, ce cadre permet des arbitrages libres, une réallocation rapide et une transparence sur les plus-values latentes. Le CTO est donc un outil de flexibilité, à manier avec une gestion active et experte. Il importe également de souligner que le CTO peut être détenu par une société à l’IS, permettant d’adoucir la note fiscale (15% jusqu’à 42 500€ de bénéfices et 25% au-delà).

Synthèse : un portefeuille résilient, fiscalement affûté et tourné vers l’avenir

Avec une répartition équilibrée sur six classes d’actifs, cette stratégie vise à conjuguer rendement, sécurité, fiscalité optimisée et vision long terme. Chaque pilier du portefeuille joue un rôle complémentaire pour faire fructifier les 1 000 000 € issus de la cession immobilière, tout en préparant l’avenir patrimonial.

Diversification des actifs, des véhicules, des zones géographiques

Le portefeuille s’appuie sur une répartition sectorielle (immobilier, entreprises cotées et non cotées, dette privée), mais aussi géographique (France, Europe, international via ETF ou SCPI). Il combine des véhicules aux fiscalités distinctes (assurance-vie, CTO, LMNP), afin de maximiser la résilience face aux aléas économiques ou réglementaires.

Avantages fiscaux : assurance-vie, LMNP, produits structurés

La fiscalité n’est pas subie, elle est pilotée.

- L’assurance-vie permet de différer et réduire l’impôt sur les gains.

- Le LMNP efface les revenus imposables pendant plus de 15 ans.

- Les produits structurés logés en assurance-vie bénéficient du cadre fiscal protecteur de l’enveloppe.

L’ensemble vise à générer des flux réguliers, faiblement fiscalisés, tout en préservant le capital.

Suivi annuel recommandé : arbitrages, réallocation, bilan patrimonial

Cette stratégie n’est pas figée. Chaque année, un point patrimonial permet d’ajuster la répartition en fonction de l’évolution des marchés, de la fiscalité et des objectifs personnels (transmission, retraite, protection du conjoint). Un pilotage actif garantit la pérennité et la performance globale du portefeuille.

Conclusion : une stratégie sur-mesure pour transformer 1 000 000 € en levier patrimonial

Après une cession immobilière, chaque décision compte. Laisser son capital dormir, c’est perdre du pouvoir d’achat. L’investir intelligemment, c’est activer un moteur de croissance patrimoniale puissant et durable.

La répartition présentée s’appuie sur une architecture solide : six piliers complémentaires, alliant rendement, stabilité, fiscalité avantageuse et potentiel de valorisation. Ce portefeuille vise un rendement global compris entre 5,5 % et 7 % par an, selon les scénarios de marché et l’évolution des supports sous-jacents. Ce niveau de performance est atteint tout en maîtrisant les risques, grâce à une diversification rigoureuse et une gestion structurée.

C’est une stratégie pensée pour les années à venir, ajustable, pilotable, et surtout alignée avec les grands objectifs de tout dirigeant ou investisseur avisé : protéger, faire croître et transmettre.

Mais au-delà des chiffres, c’est l’adéquation à votre profil qui fera la différence. Chaque projet mérite une approche personnalisée, construite sur mesure selon votre situation fiscale, vos objectifs familiaux, votre horizon de placement et votre tolérance au risque.

Envie d’aller plus loin ?

Profitez d’un échange gratuit.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ

Quelle fiscalité sur la plus-value immobilière ?

La plus-value réalisée lors de la vente est soumise à l’impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %), soit 36,2 %, sauf exonérations (résidence principale, durée de détention, etc.). Une surtaxe de 2 à 6 % s’ajoute au-delà de 50 000 € de plus-value nette. Il est donc crucial d’anticiper cette ponction dans la stratégie de réemploi.

Peut-on réinvestir pour neutraliser l’IFI ?

Oui. L’impôt sur la fortune immobilière (IFI) s’applique uniquement aux actifs immobiliers. Réallouer une partie du produit de vente dans des actifs non taxables à l’IFI (fonds financiers, private equity, produits structurés, obligations…) permet de réduire voire d’éliminer l’assiette imposable. L’assurance-vie et le CTO sont donc des enveloppes particulièrement pertinentes.

Holding, assurance-vie ou compte-titres : que choisir selon son profil ?

- Assurance-vie: idéale pour une gestion long terme, une fiscalité allégée et une transmission optimisée.

- CTO: plus souple, mieux adapté aux profils dynamiques, mais soumis à la flat tax.

- Holding patrimoniale: solution avancée pour les entrepreneurs ou les gros patrimoines, permettant de piloter fiscalement les revenus et les transmissions. Chaque véhicule a ses avantages ; un audit patrimonial est nécessaire pour choisir le bon mix.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.