Présentation de Athena Dégressif Immobilier Mai 2025 : Produit structuré dynamique

Le secteur immobilier européen traverse une période de transformation profonde, marquée par l’évolution des taux d’intérêt, les nouvelles réglementations environnementales et les mutations des modes de travail post-pandémie. Dans ce contexte, le produit structuré « Athena Dégressif Immobilier Mai 2025 » d’Equitim, émis par Morgan Stanley & Co International PLC, propose une exposition contrôlée à l’immobilier européen via l’indice MerQube Europe Real Estate 10 Basket. Cette solution mérite une analyse approfondie pour comprendre son mécanisme de barrière dégressive annuelle et évaluer son potentiel dans une stratégie d’investissement immobilier diversifiée.

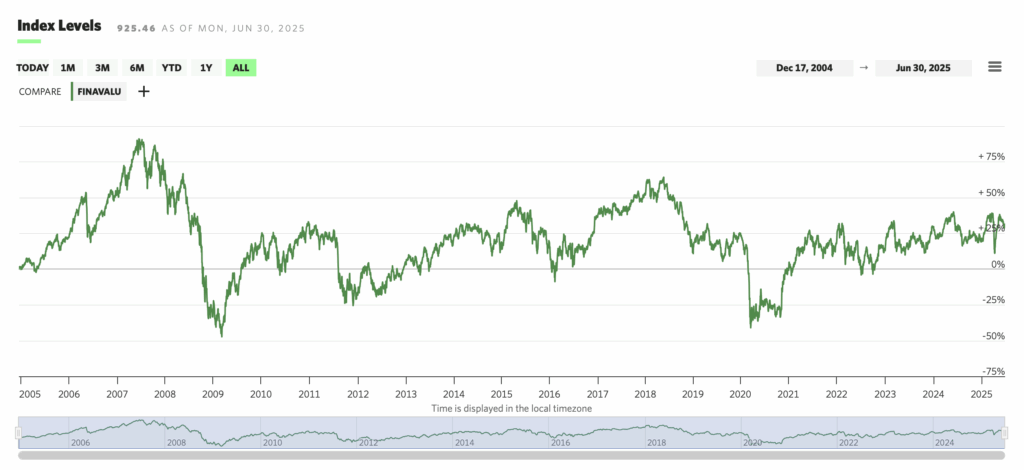

Taux du MerQube Europe Real Estate 10 Basket 50 Point Decrement :

Fondamentaux des produits structurés : rappel méthodologique

Architecture et mécanismes des produits structurés

Un produit structuré résulte de l’assemblage sophistiqué de plusieurs instruments financiers, créant un profil de performance unique adapté aux besoins spécifiques des investisseurs. Cette ingénierie financière combine traditionnellement une composante obligataire et des produits dérivés pour générer des mécanismes de rendement sur mesure.

L’architecture de ces produits permet aux émetteurs de proposer des solutions ciblées, adaptées aux attentes des investisseurs en matière de protection, de rendement et d’exposition à des thématiques d’investissement spécifiques. Contrairement aux investissements directs, les produits structurés offrent une visibilité complète sur les conditions de performance dès la souscription.

La réglementation française impose une transparence totale sur ces instruments complexes. Chaque produit doit faire l’objet d’une documentation complète, incluant un Document d’Information Clé pour l’Investisseur (DICI) détaillant les risques, caractéristiques et scénarios d’évolution possibles.

Importance du sous-jacent dans la stratégie d’investissement

Le choix du sous-jacent constitue l’élément central de la stratégie d’investissement. Il peut s’agir d’indices sectoriels, d’actions individuelles, de paniers d’actifs ou d’indices thématiques comme dans le cas présent. Cette sélection influence directement le profil de risque et les opportunités de performance du produit final.

L’indice MerQube Europe Real Estate 10 Basket 50 Point Decrement retenu pour l’Athena Dégressif Immobilier offre une exposition diversifiée aux principales foncières européennes. Cette thématique immobilière bénéficie de la stabilité relative du secteur tout en exposant aux cycles de valorisation immobilière.

La formule de performance, établie contractuellement dès l’émission, définit précisément les conditions dans lesquelles l’évolution du sous-jacent se traduit en gains ou pertes pour l’investisseur. Cette prévisibilité constitue un avantage majeur par rapport aux investissements immobiliers traditionnels.

Présentation de l’Athena Dégressif Immobilier Mai 2025

Caractéristiques techniques du produit

Le produit « Athena Dégressif Immobilier Mai 2025 » présente une durée d’investissement de 12 ans (48 trimestres), avec échéance fixée au 8 juin 2037. Émis par Morgan Stanley & Co International PLC (notation Moody’s Aa3, S&P A+, Fitch AA-), il bénéficie de la solidité financière d’un émetteur de premier plan.

L’investissement minimum s’établit à 1 000 euros, rendant ce produit accessible à une large clientèle d’investisseurs particuliers. La période de commercialisation court du 10 mars au 30 mai 2025, avec une enveloppe maximale de 30 millions d’euros.

Le produit peut être logé dans diverses enveloppes fiscales : compte-titres, assurance vie, Plan d’Épargne Retraite Individuel (PERIn) ou contrat de capitalisation. Cette flexibilité permet d’optimiser le traitement fiscal selon la situation patrimoniale de chaque investisseur.

Mécanisme de barrière dégressive annuelle

L’innovation principale de ce produit réside dans son système de barrière dégressive annuelle. Initialement fixée à 100% du niveau de référence en fin de 4ème trimestre (juin 2026), elle décroît de 3% par an pour atteindre 70% en fin de 44ème trimestre (mai 2036), niveau maintenu jusqu’au 47ème trimestre.

Cette dégradation progressive augmente mécaniquement les probabilités de déclenchement du remboursement anticipé au fil du temps. Le rythme de 3% annuel reflète un équilibre entre protection et opportunité, reconnaissant qu’un investisseur accepte une barrière plus basse en contrepartie d’une détention plus longue.

Les dates de constatation trimestrielles offrent 44 opportunités de sortie anticipée, maximisant les chances de bénéficier d’une évolution favorable du marché immobilier européen. Cette fréquence élevée constitue un avantage concurrentiel notable par rapport aux produits à constatation annuelle.

Système de remboursement automatique anticipé

Le mécanisme de remboursement automatique anticipé se déclenche dès que l’indice clôture au-dessus de la barrière dégressive lors d’une constatation trimestrielle. En cas de déclenchement, l’investisseur récupère son capital initial majoré d’un gain fixe de 3% par trimestre écoulé depuis le 30 mai 2025.

Cette automaticité élimine totalement le risque de décision discrétionnaire de l’émetteur, garantissant que l’investisseur bénéficie pleinement de toute évolution favorable de l’indice. Cette innovation marque une évolution positive par rapport aux produits structurés traditionnels.

Le niveau de référence, calculé comme la moyenne arithmétique des niveaux de clôture hebdomadaires durant la période de commercialisation, offre un point de départ potentiellement favorable si l’indice progresse pendant cette phase initiale.

L’indice MerQube Europe Real Estate : exposition immobilière européenne

Composition et méthodologie de l’indice

L’indice MerQube Europe Real Estate 10 Basket 50 Point Decrement est un panier fixe composé de 10 entreprises du secteur immobilier européen. Ces entreprises sont domiciliées dans cinq pays : Suède, Royaume-Uni, Allemagne, Suisse et France, offrant une diversification géographique équilibrée.

L’indice adopte une pondération équipondérée, chaque entreprise représentant 10% de la pondération totale. Cette approche évite les concentrations excessives et assure une exposition diversifiée aux différents segments de l’immobilier européen : bureaux, logements, commerce et logistique.

L’indice intègre le réinvestissement des dividendes bruts, maximisant le potentiel de performance à long terme. Cette approche « Total Return » reflète plus fidèlement la réalité économique de l’investissement immobilier que les indices prix simples.

Performance historique du secteur immobilier européen

L’analyse des performances historiques révèle les caractéristiques cycliques du secteur immobilier européen. Sur la période 2015-2025, l’indice a connu des phases de croissance soutenue alternant avec des périodes de correction, particulièrement marquées lors des crises sanitaire et géopolitique récentes.

La performance sur 10 ans (-10,67%) reflète les défis structurels du secteur : transition énergétique, télétravail, hausse des taux d’intérêt et incertitudes réglementaires. Cependant, la stabilité relative du secteur comparée aux valeurs technologiques en fait un élément de diversification intéressant.

Les fondamentaux à long terme restent solides : croissance démographique, urbanisation, transition énergétique créant de nouveaux besoins d’investissement et raréfaction des actifs de qualité dans les centres urbains européens.

Impact du prélèvement forfaitaire de 50 points

L’indice intègre un prélèvement forfaitaire constant de 50 points par an, réduisant mécaniquement sa performance par rapport à un indice standard. Ce mécanisme vise à financer les coûts de structuration et de gestion du produit de manière transparente.

L’impact de ce prélèvement varie selon les niveaux de l’indice et les dividendes distribués. Pour un indice évoluant à 800 points, ce prélèvement représente environ 6,25% annuel, mais son effet relatif diminue avec la progression de l’indice.

Cette approche forfaitaire peut s’avérer plus ou moins favorable selon l’évolution des dividendes effectifs. Si les dividendes du secteur immobilier dépassent 50 points annuels, l’impact est positif ; dans le cas contraire, il pénalise la performance relative.

Analyse des avantages et contraintes du produit

Atouts de la structuration immobilière

Exposition diversifiée au secteur immobilier : Le produit offre un accès simple et diversifié à l’immobilier européen, secteur traditionnellement apprécié pour sa stabilité relative et ses rendements réguliers. Cette exposition permet de bénéficier de la croissance immobilière sans les contraintes de l’investissement direct.

Barrière dégressive innovante : Le mécanisme de barrière dégressive annuelle représente une évolution positive, augmentant progressivement les chances de sortie profitable. Cette approche reconnaît la logique temporelle des investissements longs et élimine l’incertitude liée aux décisions de l’émetteur.

Rendement potentiel attractif : Le gain fixe de 3% par trimestre (12% annuel) offre une perspective de rémunération intéressante, particulièrement dans un environnement de taux bas. Cette performance plafonnée convient aux investisseurs recherchant un rendement prévisible.

Flexibilité d’enveloppe : La compatibilité avec l’assurance vie, le PER et les compte-titres permet une optimisation fiscale adaptée à chaque situation patrimoniale, renforçant l’attractivité du produit.

Risques et limitations spécifiques

Absence totale de protection du capital : Contrairement à de nombreux produits structurés, l’Athena Dégressif Immobilier ne propose aucune garantie de capital. Le risque de perte peut être total si l’indice s’effondre durablement.

Sensibilité aux seuils critiques : La performance finale dépend crucially du franchissement des seuils de 67% (versement des gains) et 50% (perte en capital) à l’échéance. De faibles variations autour de ces niveaux peuvent transformer radicalement le résultat.

Exposition sectorielle concentrée : La concentration sur le seul secteur immobilier européen expose aux risques spécifiques : cycles immobiliers, réglementations environnementales, évolution des modes de travail et impact des taux d’intérêt.

Complexité du prélèvement forfaitaire : L’impact des 50 points de prélèvement annuel reste difficile à anticiper et peut pénaliser la performance selon l’évolution des dividendes effectifs du secteur immobilier.

Profil d’investisseur ciblé

Ce produit convient aux investisseurs convaincus du potentiel à long terme de l’immobilier européen et disposant d’une tolérance au risque modérée à élevée. Il s’adresse particulièrement aux profils recherchant une diversification immobilière sans les contraintes de l’investissement direct.

La capacité d’immobilisation sur une durée potentiellement longue (jusqu’à 12 ans) constitue un prérequis essentiel. Les investisseurs doivent pouvoir supporter l’incertitude liée à la durée effective du placement et accepter l’absence totale de protection du capital.

Une compréhension des cycles immobiliers et des enjeux sectoriels est recommandée, même si le mécanisme reste accessible aux investisseurs accompagnés par un conseil professionnel spécialisé dans les produits structurés.

Scénarios de performance et sensibilités

Analyse des cas d’évolution favorables et défavorables

Scénario favorable (remboursement anticipé précoce) : Si l’immobilier européen connaît une reprise soutenue, le déclenchement de la barrière dégressive pourrait intervenir rapidement, générant un rendement annuel de 12% sur une durée courte. Ce scénario maximise l’efficacité du produit.

Scénario médian (remboursement à l’échéance avec gains) : Dans l’hypothèse d’une stabilisation progressive du secteur permettant de rester au-dessus de 67% du niveau de référence à l’échéance, l’investisseur bénéficie du gain plafonné de 144% sur 12 ans, soit un rendement annuel de 6,62%.

Scénario défavorable (perte en capital) : En cas d’effondrement durable de l’immobilier européen (chute de plus de 50%), l’investisseur subit une perte proportionnelle à la baisse de l’indice. Ce risque, bien que peu probable sur 12 ans, ne peut être totalement exclu.

Sensibilité aux seuils critiques

L’analyse de sensibilité révèle une forte dépendance aux niveaux de 67% et 50% du niveau de référence. Une variation de quelques points autour de ces seuils peut transformer radicalement le résultat final, créant un effet de falaise caractéristique des produits structurés.

Cette sensibilité s’explique par la nature binaire des mécanismes : soit l’investisseur bénéficie du gain plafonné (au-dessus de 67%), soit il récupère uniquement son capital (entre 50% et 67%), soit il subit une perte proportionnelle (en-dessous de 50%).

Les investisseurs doivent intégrer cette spécificité dans leur analyse, en considérant que de faibles variations de performance immobilière peuvent avoir des impacts disproportionnés sur le résultat final de leur investissement.

Positionnement dans une stratégie patrimoniale

Comparaison avec les alternatives immobilières

SCPI et OPCI : Les Sociétés Civiles de Placement Immobilier offrent une exposition directe à l’immobilier avec des rendements de 4-6% mais sont soumises aux cycles immobiliers sans protection. Leur liquidité reste limitée comparée au produit structuré.

REIT européennes : Les foncières cotées offrent liquidité et dividendes réguliers mais subissent pleinement la volatilité des marchés actions. Leur corrélation avec les marchés financiers s’est renforcée ces dernières années.

Immobilier physique : L’investissement direct offre contrôle et plus-values potentielles mais nécessite des capitaux importants, génère des frais de gestion et expose aux risques locatifs et de liquidité.

Intégration dans une allocation diversifiée

L’Athena Dégressif Immobilier peut représenter 5 à 10% d’un portefeuille diversifié, selon l’exposition immobilière souhaitée et la tolérance au risque. Cette allocation permet de bénéficier de la diversification sectorielle sans concentration excessive.

Son intégration s’inscrit dans une logique de diversification thématique, en complément d’investissements en actions, obligations et autres classes d’actifs. La corrélation modérée avec les marchés actions traditionnels renforce cette dimension diversificatrice.

La durée potentiellement longue du produit (jusqu’à 12 ans) en fait un investissement de conviction plutôt qu’un placement tactique, nécessitant une vision à long terme sur les fondamentaux de l’immobilier européen.

Conclusion

Le produit structuré « Athena Dégressif Immobilier Mai 2025 » propose une approche innovante pour investir dans l’immobilier européen. Son mécanisme de barrière dégressive annuelle constitue une évolution positive, éliminant l’incertitude liée aux décisions discrétionnaires de l’émetteur tout en augmentant progressivement les probabilités de sortie profitable.

L’exposition à l’indice MerQube Europe Real Estate offre une diversification géographique et sectorielle intéressante sur un secteur traditionnellement apprécié pour sa stabilité. Le potentiel de rendement plafonné à 12% annuel apparaît attractif, particulièrement dans un contexte de taux d’intérêt normalisés.

Cependant, l’absence totale de protection du capital et la sensibilité aux seuils critiques imposent une évaluation rigoureuse du profil de risque. Les investisseurs doivent être convaincus du potentiel à long terme de l’immobilier européen et disposer d’une tolérance au risque appropriée.

Pour une intégration optimale dans une stratégie patrimoniale, ce produit peut constituer une exposition immobilière complémentaire, à hauteur de 5 à 10% des actifs selon les convictions et la situation de chaque investisseur. L’accompagnement par un conseil spécialisé reste vivement recommandé pour évaluer la pertinence de cet investissement au regard des objectifs et contraintes spécifiques.

Découvrez le produit structuré Athena Dégressif Immobilier Mai 2025 et nos autres produits structurés

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur le produit structuré Athena Dégressif Immobilier Mai 2025 ?

Comment fonctionne la barrière dégressive annuelle et en quoi diffère-t-elle des produits classiques ?

La barrière dégressive annuelle constitue l’innovation majeure de ce produit immobilier. Contrairement aux produits structurés traditionnels à barrière fixe, celle-ci débute à 100% du niveau de référence en fin de 4ème trimestre (juin 2026), puis diminue de 3% chaque année pour atteindre 70% en fin de 44ème trimestre (mai 2036). Cette diminution progressive augmente mécaniquement les chances de déclenchement du remboursement anticipé au fil du temps. Le rythme de 3% annuel reflète les cycles immobiliers généralement plus longs que les cycles boursiers, offrant un équilibre entre patience et opportunité. Avec 44 dates de constatation trimestrielles, les opportunités de sortie profitable sont multipliées par rapport aux produits à constatation annuelle. Cette approche reconnaît qu’un investisseur accepte logiquement une barrière plus basse en contrepartie d’une détention plus longue, particulièrement pertinente pour l’immobilier où les cycles de valorisation s’étendent sur plusieurs années. Le mécanisme automatique élimine totalement le risque de décision discrétionnaire de l’émetteur, garantissant que l’investisseur bénéficie pleinement de toute reprise du secteur immobilier européen.

Quels sont les risques spécifiques liés à l'exposition immobilière européenne et au prélèvement forfaitaire ?

L’exposition concentrée sur l’immobilier européen présente des risques sectoriels spécifiques qu’il faut absolument comprendre. Le secteur traverse actuellement des défis structurels majeurs : transition énergétique imposant des coûts de rénovation considérables, évolution des modes de travail post-Covid réduisant la demande de bureaux, hausse des taux d’intérêt impactant les valorisations et incertitudes réglementaires sur les nouvelles normes environnementales. Les performances récentes (-26,96% sur 5 ans) illustrent ces difficultés d’adaptation. Le prélèvement forfaitaire de 50 points annuels ajoute une complexité : il peut s’avérer favorable si les dividendes du secteur dépassent ce montant (cas fréquent historiquement pour l’immobilier), mais pénalisant en période de réduction des distributions. Pour un indice à 800 points, ce prélèvement représente 6,25% annuel, impact qui diminue relativement avec la progression de l’indice mais peut s’avérer lourd en période de stagnation. L’absence totale de protection du capital signifie qu’en cas d’effondrement durable du secteur (chute de plus de 50%), l’investisseur subira une perte proportionnelle, potentiellement totale. La concentration géographique sur l’Europe expose également aux risques politiques et réglementaires spécifiques à cette zone.

Ce produit convient-il à tous les profils et comment l'intégrer dans une stratégie immobilière ?

Ce produit s’adresse à des investisseurs avertis avec une conviction forte sur l’immobilier européen et une tolérance au risque modérée à élevée. Il ne convient pas aux profils prudents recherchant la préservation du capital, ni aux investisseurs ayant besoin de liquidités à court terme. La capacité d’immobilisation sur 12 ans maximum constitue un prérequis absolu, d’autant que la durée effective reste incertaine selon l’évolution du marché. L’investisseur idéal combine une compréhension des cycles immobiliers, une vision long terme sur la démographie et l’urbanisation européennes, et la capacité financière de supporter une perte totale sans impact sur son niveau de vie. Dans une stratégie immobilière globale, ce produit peut représenter 5 à 10% du patrimoine total, ou 20 à 30% de l’allocation immobilière spécifiquement. Il complète efficacement d’autres expositions immobilières : SCPI pour l’immobilier français, REIT internationales pour la liquidité, immobilier physique pour le contrôle direct. Son rôle est de permettre une diversification géographique européenne avec un mécanisme de sortie automatique, sans les contraintes de gestion de l’investissement direct. L’accompagnement par un conseil en gestion de patrimoine spécialisé dans l’immobilier reste indispensable pour évaluer la cohérence avec les objectifs et contraintes spécifiques de chaque situation patrimoniale.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.