MIMCO 48 Notre-Dame des Victoires : Une opportunité d’investissement en dette privée immobilière au cœur de Paris

L’investissement en dette privée connaît un essor remarquable en France, attirant de plus en plus d’investisseurs à la recherche de rendements attractifs dans un environnement de taux durablement bas. Le projet MIMCO 48 Notre-Dame des Victoires illustre parfaitement cette tendance, proposant une opportunité d’investissement dans un actif immobilier parisien d’exception. Situé dans le 2e arrondissement, cet ancien siège de la Banque de France fait l’objet d’une restructuration complète pour devenir un immeuble de bureaux premium.

Qu’est-ce que la dette privée et pourquoi investir dans ce secteur ?

Définition et mécanismes de la dette privée

La dette privée, également appelée « private debt », désigne l’ensemble des financements accordés par des investisseurs institutionnels ou privés à des entreprises, en dehors du système bancaire traditionnel. Cette classe d’actifs comprend diverses formes de crédit : prêts directs, obligations privées, financements mezzanine ou encore dette immobilière.

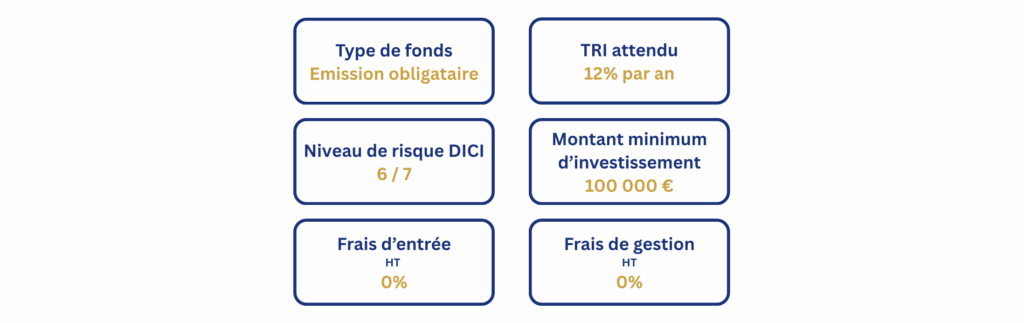

Dans le cas de MIMCO Notre-Dame des Victoires, l’investissement prend la forme d’une émission obligataire. Les investisseurs souscrivent à des obligations qui financent directement le projet immobilier. Le mécanisme est transparent : les fonds collectés servent à l’acquisition et à la restructuration de l’immeuble, tandis que les obligataires perçoivent des intérêts annuels de 12%.

Cette approche diffère fondamentalement du financement bancaire classique. Les banques appliquent généralement des critères stricts et des garanties importantes, limitant l’accès au crédit pour certains projets. La dette privée offre plus de flexibilité et permet de financer des opérations spécifiques comme la réhabilitation d’actifs immobiliers.

Les avantages de la dette privée pour les investisseurs

L’investissement en dette privée présente plusieurs atouts attractifs. Le rendement constitue l’argument principal : avec des taux oscillant généralement entre 8% et 15%, la dette privée offre une performance supérieure aux obligations d’État ou aux placements bancaires traditionnels.

La prévisibilité des flux financiers représente un autre avantage majeur. Contrairement aux investissements en actions, la dette privée génère des revenus contractuels définis à l’avance. L’investisseur connaît précisément le calendrier de versement des intérêts et la date de remboursement du capital.

Par ailleurs, la dette privée immobilière bénéficie généralement d’un collatéral tangible : le bien immobilier sous-jacent. Cette sécurisation physique offre une protection supplémentaire en cas de difficultés. Enfin, cette classe d’actifs présente une corrélation relativement faible avec les marchés actions traditionnels, permettant une diversification efficace des portefeuilles.

Présentation du projet MIMCO Notre-Dame des Victoires

Localisation stratégique dans le 2e arrondissement parisien

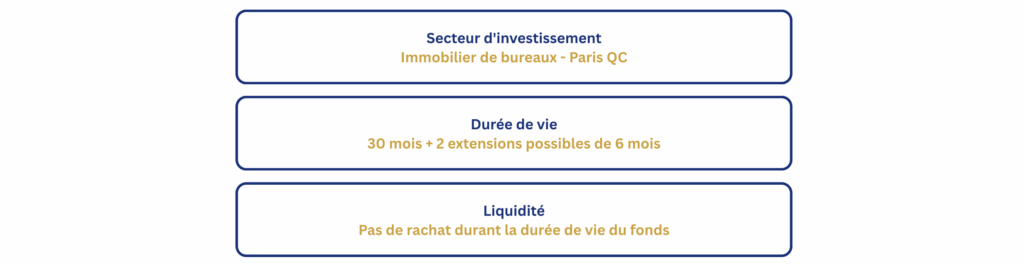

Le projet MIMCO s’implante au 48 rue Notre-Dame des Victoires, dans le 2e arrondissement de Paris. Cette localisation exceptionnelle place l’immeuble au cœur du Quartier Central des Affaires (QCA), à proximité immédiate du Palais Brongniart, symbole historique de la finance parisienne.

L’environnement urbain se caractérise par une densité remarquable d’entreprises de services, de cabinets d’avocats et d’institutions financières. La Bourse de Paris, l’Opéra Garnier et les Grands Boulevards se trouvent à quelques minutes à pied. Cette centralité géographique garantit une accessibilité optimale avec les stations de métro Bourse (ligne 3), Grands Boulevards (lignes 8 et 9) et Opéra (lignes 3, 7, 8 et RER A).

Le 2e arrondissement présente des caractéristiques de marché particulièrement favorables. Les loyers de bureaux y atteignent des niveaux premium, généralement supérieurs à 900€ par m² pour les actifs de qualité. Le taux de vacance reste inférieur à 1% pour les immeubles neufs ou restructurés, témoignant d’un déséquilibre structurel entre l’offre limitée et la demande soutenue.

Caractéristiques techniques et financières du projet

L’opération consiste en l’acquisition d’un immeuble de 7 417 m² de surface de plancher pour 90 millions d’euros, soit environ 12 134€/m². Cet ancien siège de la Banque de France, livré libre de tout locataire, fait l’objet d’une restructuration complète estimée à 35,1 millions d’euros.

Les travaux de réhabilitation transformeront entièrement l’actif pour créer des espaces de bureaux contemporains respectant les standards environnementaux actuels. L’immeuble disposera d’un puits de lumière central et offrira des vues imprenables grâce à sa configuration d’angle. Ces caractéristiques architecturales uniques constituent un avantage concurrentiel notable sur le marché parisien.

Le business plan prévoit une valorisation finale de l’actif autour de 188 millions d’euros, générant une marge brute estimée à 33,2 millions d’euros, soit 21,4% du prix de revient. Cette performance s’appuie sur l’objectif d’atteindre des loyers supérieurs à 1 000€/m², niveau cohérent avec les transactions récentes du secteur.

Le financement global de l’opération combine plusieurs sources : 110 millions d’euros de dette bancaire (senior et junior), 30 millions d’euros d’émission obligataire et des fonds propres complémentaires. Cette structure financière présente un effet de levier de 73%, amplifiant le potentiel de rentabilité.

Calendrier prévisionnel de l’opération

Le planning de l’opération s’étale sur 30 mois, avec possibilité d’extension de deux fois six mois. La promesse de vente a été signée en décembre 2024, l’acte de vente définitif étant prévu pour mars 2025.

L’obtention du permis de construire, déjà déposé, est attendue pour juin 2025. Ce délai permet de purger les éventuels recours et de sécuriser juridiquement l’opération. Les travaux débuteront en juillet 2025 pour s’achever en juillet 2027.

Parallèlement aux travaux, la commercialisation locative commencera dès 2025. L’objectif consiste à sécuriser un ou plusieurs locataires de premier rang avec des baux fermes de longue durée. Une fois la prise à bail effectuée, la cession de l’immeuble à un investisseur institutionnel interviendra avant septembre 2027.

Ce calendrier tient compte des spécificités du marché parisien, notamment des délais administratifs et de la saisonnalité de la commercialisation immobilière. La stratégie de sortie par vente en bloc s’appuie sur l’appétit constant des investisseurs institutionnels pour les actifs parisiens sécurisés locativement.

Le groupe MIMCO : expertise et track-record en immobilier européen

Une expertise reconnue dans l’investissement immobilier

Le groupe MIMCO rassemble plus de 55 professionnels répartis entre la France, l’Allemagne et le Luxembourg. Cette équipe pluridisciplinaire maîtrise l’intégralité de la chaîne immobilière : sourcing, acquisition, structuration juridique, asset management et property management.

L’entreprise gère actuellement plus de 1,2 milliard d’euros d’actifs immobiliers et d’opérations en développement. Son périmètre d’intervention couvre tous les segments : résidentiel, bureaux, hôtellerie, santé et logistique. Cette diversification sectorielle permet de capitaliser sur les cycles immobiliers et de répartir les risques.

La philosophie d’investissement de MIMCO privilégie les actifs situés dans des emplacements stratégiques, bénéficiant d’un potentiel de création de valeur par la restructuration ou le repositionnement. Cette approche value-add génère historiquement des rendements supérieurs aux stratégies core traditionnelles.

Les associés fondateurs cumulent plus de 8,5 milliards d’euros de track record, témoignant d’une expérience approfondie des marchés immobiliers européens. Cette expertise se traduit par une capacité à identifier les opportunités, structurer les financements et optimiser les phases de développement.

Des opérations de référence à travers l’Europe

Le portefeuille MIMCO comprend plusieurs réalisations emblématiques démontrant la capacité opérationnelle du groupe. The Butler à Luxembourg illustre parfaitement cette expertise : ce projet mixed-use « Hotel & Office » de 30 718 m² représente un investissement total de 100 millions d’euros.

Le projet N°150 Champs-Élysées à Paris témoigne de l’expérience parisienne du groupe. Ce mandat d’asset management porte sur la restructuration d’un ensemble de 18 000 m² sur la plus prestigieuse avenue parisienne, pour un montant de 600 millions d’euros.

En Espagne, Reserva Benahavís développe une résidence hôtelière 5 étoiles de 143 appartements, générant une marge brute estimée à 45,2 millions d’euros. Cette diversification géographique démontre la capacité d’adaptation aux différents marchés européens.

À Paris, MIMCO a déjà livré plusieurs projets remarquables. Le 50 Champs-Élysées, réhabilitation d’un local commercial de 291 m², a généré une valeur de sortie estimée à 46,2 millions d’euros pour un prix d’acquisition de 18,2 millions d’euros. Le 82 Sébastopol, reconversion d’un immeuble haussmannien en résidence hôtelière 4 étoiles, affiche une valorisation de sortie de 48,3 millions d’euros.

Foncière Renaissance : un partenaire opérationnel expérimenté

Profil et expertise d’Eric Bendavid

Foncière Renaissance, fondée en 2018 par Eric Bendavid, apporte son expertise opérationnelle au projet Notre-Dame des Victoires. Cette société familiale spécialisée dans l’investissement immobilier français dispose d’un portefeuille estimé à environ 900 millions d’euros.

Eric Bendavid cumule plus de 15 ans d’expérience dans l’immobilier tertiaire. Son parcours entrepreneurial l’a mené à diriger la société Foncière BEAUVAU, qui gère aujourd’hui plus de 270 000 m² de surface locative pour un patrimoine supérieur à 540 millions d’euros et des revenus locatifs de 31 millions d’euros.

Cette expérience confère à Foncière Renaissance une expertise reconnue dans trois domaines critiques : l’obtention de permis de construire complexes, la structuration de financements bancaires et alternatifs, et la valorisation d’actifs par des programmes de restructuration ambitieux.

Le positionnement de Foncière Renaissance sur le segment value-add s’appuie sur un réseau étendu de partenaires : banques, architectes, avocats et entreprises de travaux. Cette écosystème permet de mener à bien des opérations complexes dans les meilleures conditions de coût et de délai.

Réalisations marquantes de Foncière Renaissance

Le track record de Foncière Renaissance illustre sa capacité à transformer des actifs immobiliers parisiens. Le projet 48 rue de Provence, dans le 9e arrondissement, a fait l’objet d’une restructuration lourde avec obtention de la labellisation BREEAM Very Good. Cet immeuble a été vendu à un utilisateur en février 2022.

Le 37 rue de Bellefond, également dans le 9e arrondissement, démontre l’expertise en commercialisation locative. Restructuré selon les standards BREEAM Very Good, l’immeuble a été loué à Morning dans le cadre d’un bail de 12 ans fermes avant d’être cédé à la Société de la Tour Eiffel en mars 2023.

Le projet en cours au 73 rue de Miromesnil, dans le 8e arrondissement, comprend la restructuration d’un hôtel particulier avec surélévation et création d’un rooftop végétalisé. La livraison est prévue pour le deuxième trimestre 2025.

Plus récemment, l’acquisition du 40 Georges V en juin 2024 pour 125 millions d’euros confirme la montée en puissance de Foncière Renaissance. Ce projet de 8 000 m² dans le 8e arrondissement vise la labellisation BREEAM Very Good avec une durée de travaux estimée à trois ans.

Analyse du marché des bureaux parisiens dans le QCA

Dynamisme du marché des bureaux premium

Le marché des bureaux parisiens présente des fondamentaux particulièrement solides dans le Quartier Central des Affaires. La demande placée atteint 460 000 m² par an, tandis que l’offre nouvelle ne représente que 211 000 m² sur les trois prochaines années. Ce déséquilibre structurel maintient une pression haussière sur les loyers et limite la vacance.

Les actifs premium neufs ou restructurés affichent un taux de vacance inférieur à 1% dans le QCA Opéra. Cette tension sur l’offre explique pourquoi 91% des immeubles de qualité sont préloués avant leur livraison. Les entreprises anticipent donc leurs besoins pour sécuriser des espaces dans ce secteur prisé.

Les transactions locatives récentes confirment la solidité du marché. Le Marché Saint-Honoré (15 800 m²) a été loué à 1 200€/m², tandis que les 86 et 96 Boulevard Haussmann (9 200 m² et 16 000 m²) affichent des loyers de 1 100€/m². Ces références valident l’objectif de loyer supérieur à 1 000€/m² pour le projet Notre-Dame des Victoires.

L’attractivité du secteur s’explique par la concentration d’entreprises à forte valeur ajoutée : marques de luxe, établissements financiers, cabinets d’avocats et sociétés internationales. Ces locataires privilégient la qualité des espaces et l’image de l’adresse, justifiant des loyers premium.

Perspectives favorables du secteur immobilier parisien

Les perspectives du marché immobilier parisien bénéficient de plusieurs facteurs structurels favorables. La baisse du taux directeur de la BCE, passé de 4% à 3% entre septembre et décembre 2024, améliore les conditions de financement et stimule l’investissement immobilier.

Cette détente monétaire intervient dans un contexte où Paris renforce son attractivité internationale. Le Brexit a notamment redirigé certaines activités financières vers la capitale française, soutenant la demande de bureaux de qualité. Les Jeux Olympiques de 2024 ont également contribué à améliorer l’image et l’accessibilité de Paris.

L’évolution des modes de travail, accélérée par la crise sanitaire, favorise paradoxalement les immeubles premium. Les entreprises réduisent leurs surfaces mais privilégient des espaces de haute qualité pour attirer et fidéliser leurs collaborateurs. Cette « fuite vers la qualité » bénéficie aux projets comme Notre-Dame des Victoires.

Les investisseurs institutionnels maintiennent leur appétit pour les actifs parisiens sécurisés. Les dernières transactions confirment des taux de capitalisation attractifs : 2,95% pour Vernet Galilée (Paris 8e), 3,20% pour 18 Aguesseau (Paris 9e) et 3,25% pour 25/27 Pyramides (Paris 1er). Ces références valident l’hypothèse de valorisation du projet MIMCO.

Structure d’investissement et caractéristiques de l’obligation

Mécanisme de l’émission obligataire

L’investissement dans le projet Notre-Dame des Victoires s’effectue via une émission d’obligations Premium B de la société MIMCO NDV. Cette structure juridique permet aux investisseurs de financer directement le projet immobilier tout en bénéficiant d’un cadre contractuel sécurisé.

Le montant nominal de chaque obligation s’élève à 1 000 euros, avec un ticket d’entrée minimum de 100 000 euros. Cette approche vise une clientèle d’investisseurs avertis, capables d’évaluer les risques spécifiques de ce type d’opération. L’émission totale vise 30 millions d’euros, répartis entre les obligations Premium A (7,99 millions d’euros maximum) et Premium B.

La société émettrice, SA MIMCO NDV, détient 50% de la société opérationnelle 48 NDV SAS, qui acquiert directement l’immeuble. Cette structure permet une gouvernance partagée avec Foncière Renaissance tout en préservant les intérêts des obligataires.

Le calendrier d’émission prévoit un calcul des intérêts à compter du premier jour du mois suivant l’émission. Les fonds sont transférés progressivement selon les besoins du projet, avec un premier seuil de 3 millions d’euros et un seuil minimum de succès fixé à 20 millions d’euros.

Rendement et quote-part de surperformance

L’obligation Premium B offre un rendement annuel de 12%, versé in fine à l’échéance. Cette rémunération, supérieure aux taux du marché obligataire traditionnel, reflète le profil de risque spécifique de l’investissement immobilier.

Au-delà du taux fixe, les obligataires bénéficient d’une quote-part de surperformance de 10% sur les plus-values dépassant 205 millions d’euros de prix de vente. Ce mécanisme d’intéressement aligne les intérêts des investisseurs avec la performance du projet.

La durée de l’investissement s’établit à 30 mois, avec possibilité de deux extensions de six mois chacune à la discrétion de l’émetteur. Cette flexibilité permet de s’adapter aux aléas du développement immobilier et d’optimiser les conditions de sortie.

Le remboursement du capital et des intérêts intervient lors de la cession de l’immeuble ou au plus tard à l’échéance finale. Cette structure in fine évite les contraintes de trésorerie intermédiaires pour le projet, optimisant les conditions de développement

.

Garanties et sécurisation de l’investissement

Plusieurs mécanismes de sécurisation accompagnent cette émission obligataire. MIMCO Capital et Foncière Renaissance s’engagent chacune à émettre une garantie à première demande de 1,5 million d’euros, soit un total de 3 millions d’euros au profit de l’émetteur.

Cette garantie représente 10% du montant de l’émission obligataire, offrant une protection supplémentaire en cas de difficultés. Les garants disposent d’une solide assise financière et d’une expérience reconnue du secteur immobilier.

L’investissement bénéficie également du collatéral immobilier sous-jacent. L’immeuble de 7 417 m² constitue un actif tangible dont la valeur peut être réalisée en cas de besoin. Cette sécurisation physique distingue fondamentalement cette obligation des titres de créance classiques.

La structure de financement prévoit un remboursement prioritaire de la dette bancaire, conformément aux pratiques du secteur. Néanmoins, l’effet de levier maîtrisé (73%) et la qualité de l’actif limitent les risques de défaut. L’obtention de financements bancaires auprès d’établissements de premier rang valide par ailleurs la robustesse du business plan.

Risques et considérations importantes

Risques spécifiques au projet immobilier

L’investissement dans le projet Notre-Dame des Victoires comporte des risques inhérents au développement immobilier qu’il convient d’évaluer attentivement. Le risque de construction constitue le premier défi : retards de chantier, dépassements de coûts ou difficultés techniques peuvent impacter la rentabilité finale du projet.

L’obtention des autorisations administratives représente un autre facteur d’incertitude. Bien que le permis de construire soit déjà déposé, les risques de recours ou de modifications réglementaires demeurent. La purge des délais de recours, prévue pour juin 2025, constitue une étape critique du calendrier.

Le risque locatif mérite une attention particulière. La commercialisation de 7 417 m² de bureaux premium nécessite de trouver un ou plusieurs locataires acceptant les conditions de loyer projetées (supérieures à 1 000€/m²). Un retard ou un échec de cette commercialisation pourrait compromettre la stratégie de sortie.

Les fluctuations du marché immobilier parisien peuvent également affecter la valorisation finale. Une dégradation des conditions économiques, une hausse des taux d’intérêt ou un changement réglementaire majeur pourraient réduire l’appétit des investisseurs pour ce type d’actif.

Risques liés à la dette privée

Au-delà des risques projet, cette obligation présente les caractéristiques générales des investissements en dette privée. L’absence de garantie en capital constitue le risque principal : contrairement aux dépôts bancaires, le capital investi peut ne pas être intégralement restitué.

L’illiquidité représente une contrainte majeure. Aucun rachat n’est possible avant l’échéance, bloquant les fonds pendant au minimum 30 mois. Cette contrainte de liquidité doit être intégrée dans la stratégie patrimoniale globale de l’investisseur.

Le risque de contrepartie concerne la solidité financière de l’émetteur et des garants. Bien que MIMCO et Foncière Renaissance disposent d’un track record solide, leur défaillance pourrait compromettre le remboursement des obligations.

L’effet de levier amplifie tant les gains potentiels que les pertes possibles. Avec 73% de dette bancaire, une variation négative de la valorisation de l’actif aurait un impact démultiplié sur les fonds propres et donc sur la capacité de remboursement des obligataires.

Enfin, les évolutions fiscales et réglementaires peuvent affecter la performance nette de l’investissement. L’évolution du régime fiscal des plus-values immobilières ou des droits de mutation pourrait modifier l’équilibre économique du projet.

Conclusion

L’émission obligataire MIMCO 48 Notre-Dame des Victoires illustre les opportunités offertes par la dette privée immobilière dans le contexte actuel. Ce projet combine plusieurs atouts : une localisation exceptionnelle dans le QCA parisien, un portage par des équipes expérimentées et un marché des bureaux premium structurellement tendu.

Le rendement proposé de 12% annuel, complété par une quote-part de surperformance, positionne cette obligation comme une alternative attractive aux placements traditionnels. Néanmoins, ce potentiel de performance s’accompagne de risques spécifiques qu’il convient d’évaluer selon sa situation patrimoniale et sa tolérance au risque.

L’investissement en dette privée immobilière nécessite une approche diversifiée et une compréhension fine des mécanismes sous-jacents. Pour les investisseurs disposant des capitaux requis et d’un horizon d’investissement compatible, cette opportunité mérite considération dans le cadre d’une allocation patrimoniale équilibrée.

La réussite du projet Notre-Dame des Victoires dépendra ultimement de l’exécution opérationnelle et des conditions de marché. Les fondamentaux actuels du secteur immobilier parisien et l’expertise des équipes impliquées constituent des facteurs favorables, sans pour autant garantir le succès de l’opération.

Découvrez MIMCO Notre-Dame des Victoires et nos autres solutions d'investissement en dettes privées

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Questions fréquentes sur MIMCO 48 Notre-Dame des Victoires ?

Quelle est la différence entre cette obligation et un placement bancaire classique ?

Cette émission obligataire MIMCO se distingue fondamentalement des placements bancaires traditionnels par plusieurs aspects. Contrairement aux livrets ou comptes à terme garantis par l’État, cette obligation présente un profil de risque plus élevé mais offre également un potentiel de rendement supérieur à 12% annuel. Le capital n’est pas garanti et l’investissement est directement lié à la réussite du projet immobilier. L’obligation bénéficie cependant de garanties spécifiques comme l’engagement de MIMCO Capital et Foncière Renaissance à hauteur de 3 millions d’euros. La liquidité diffère également : alors qu’un livret permet des retraits à tout moment, cette obligation impose une durée de blocage de 30 mois minimum. L’avantage réside dans l’exposition directe à un actif immobilier premium parisien, secteur historiquement résilient, et la possibilité de bénéficier d’une quote-part de surperformance si le projet dépasse les objectifs de valorisation.

Pourquoi le projet Notre-Dame des Victoires présente-t-il un potentiel attractif ?

Le projet 48 Notre-Dame des Victoires bénéficie d’atouts majeurs qui en font une opportunité d’investissement remarquable. Sa localisation dans le 2e arrondissement parisien, au cœur du Quartier Central des Affaires, constitue un avantage concurrentiel indéniable. Ce secteur présente un taux de vacance inférieur à 1% pour les actifs premium, démontrant la rareté de l’offre face à une demande soutenue. L’immeuble, ancien siège de la Banque de France, sera entièrement restructuré pour créer plus de 7 400 m² de bureaux haut de gamme, répondant aux exigences contemporaines des entreprises. Les travaux permettront d’atteindre des loyers supérieurs à 1 000€/m², niveau cohérent avec les standards du marché local. La stratégie de sortie vise une cession à un investisseur institutionnel après sécurisation locative, profitant de l’appétit constant pour les actifs parisiens de qualité. Le business plan prévoit une marge brute de 33,2 millions d’euros, soit 21,4% du prix de revient.

Quels sont les principaux risques à considérer avant d'investir ?

Comme tout investissement en dette privée immobilière, cette obligation comporte des risques spécifiques qu’il convient d’évaluer attentivement. Le risque principal concerne la perte en capital, l’investissement n’étant pas garanti contrairement aux dépôts bancaires classiques. Les risques opérationnels incluent les retards de chantier, les dépassements de coûts de construction, ou les difficultés d’obtention des autorisations administratives. Le risque locatif représente également un enjeu majeur : si l’immeuble ne trouve pas preneur aux conditions espérées, la rentabilité du projet pourrait être affectée. Les risques de marché, notamment l’évolution des taux d’intérêt et de la conjoncture immobilière parisienne, peuvent impacter la valorisation finale. L’illiquidité constitue un autre facteur important : aucun rachat n’est possible avant échéance, bloquant les fonds pendant au minimum 30 mois. Enfin, les risques de financement bancaire et les évolutions réglementaires du secteur immobilier doivent être pris en compte. Une diversification du portefeuille reste recommandée.