Qu’est-ce qu’une SCPI (Société civile de placement immobilier) ?

Dans un contexte économique où la diversification patrimoniale devient incontournable, les Sociétés Civiles de Placement Immobilier (SCPI) s’imposent comme un outil de premier plan pour les dirigeants d’entreprise. Avec un patrimoine financier conséquent et des contraintes de temps significatives, les décideurs recherchent des placements alliant performance, stabilité et gestion déléguée. Les SCPI, souvent qualifiées de « pierre-papier », répondent précisément à ces attentes en permettant d’accéder au marché immobilier sans les contraintes de gestion directe.

Alors que l’optimisation fiscale et la préparation de la transmission patrimoniale constituent des enjeux majeurs pour les hauts revenus, les SCPI offrent une solution qui mérite d’être analysée en profondeur. Cet article vous guide dans l’univers des SCPI et de leurs spécificités.

Comprendre les fondamentaux des SCPI pour une stratégie patrimoniale efficace

Qu’est-ce qu’une SCPI et comment fonctionne ce placement immobilier ?

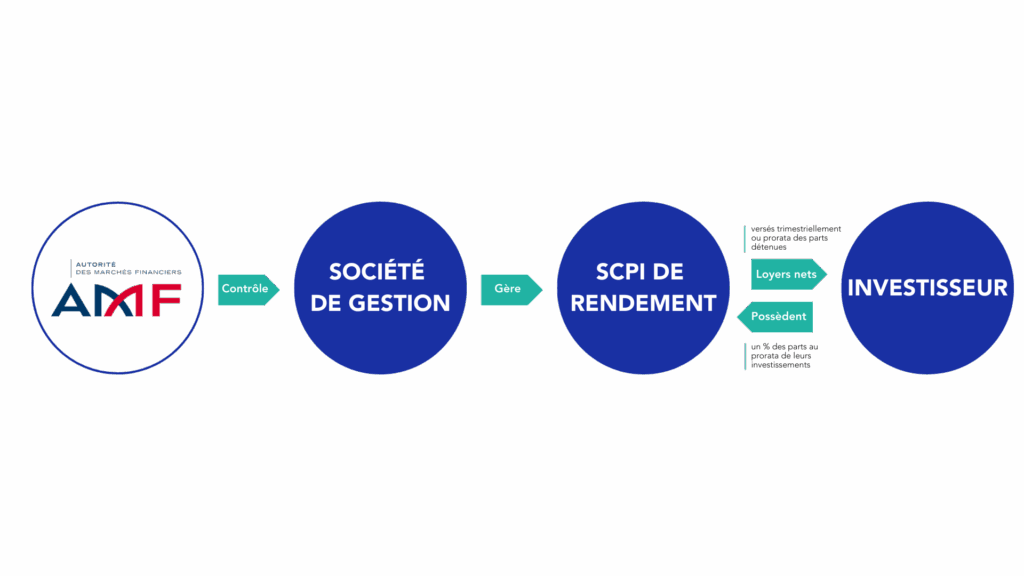

Une Société Civile de Placement Immobilier représente un véhicule d’investissement collectif dédié exclusivement à l’acquisition et la gestion d’un patrimoine immobilier locatif. Contrairement à l’investissement immobilier direct, les SCPI permettent aux investisseurs d’accéder au marché immobilier avec un ticket d’entrée plus accessible, généralement compris entre 150 et 1 000 euros par part.

Le principe est simple : la société de gestion collecte des fonds auprès de multiples investisseurs pour constituer un portefeuille d’actifs immobiliers diversifiés (bureaux, commerces, entrepôts, habitations). Les revenus générés par les loyers sont ensuite redistribués aux associés sous forme de dividendes, proportionnellement au nombre de parts détenues.

Pour les dirigeants d’entreprise, l’attrait principal réside dans la délégation complète de la gestion immobilière à des professionnels. Cet aspect s’avère particulièrement précieux pour des décideurs dont le temps constitue une ressource rare et précieuse.

Les avantages spécifiques des SCPI pour les dirigeants d’entreprise

Les SCPI présentent plusieurs atouts stratégiques pour les profils à hauts revenus :

- Diversification patrimoniale efficiente : Elles permettent d’exposer son capital à l’immobilier sans concentration des risques sur un actif unique.

- Mutualisation des risques locatifs : La répartition des investissements sur plusieurs biens réduit l’impact potentiel des périodes de vacance locative.

- Rendement attractif : Le taux de distribution moyen des SCPI oscille généralement entre 4% et 6%, surperformant souvent l’immobilier résidentiel classique.

- Absence de gestion quotidienne : La société de gestion s’occupe entièrement de la sélection des biens, des relations avec les locataires et de l’entretien du patrimoine.

- Complémentarité avec d’autres structures patrimoniales : Les SCPI s’intègrent efficacement dans des montages plus complexes (holding, démembrement, assurance-vie).

Pour un dirigeant déjà fortement mobilisé par ses responsabilités professionnelles, cette délégation de gestion représente un avantage considérable par rapport à l’immobilier direct.

SCPI à capital fixe vs SCPI à capital variable : quelle option privilégier ?

Le choix entre ces deux formats dépend largement des objectifs patrimoniaux du dirigeant :

Les SCPI à capital fixe fonctionnent avec un nombre de parts déterminé. L’entrée ou la sortie d’un investisseur nécessite donc qu’un autre cède ou acquière des parts sur le marché secondaire. Dans ce modèle, le prix des parts fluctue selon l’offre et la demande, parfois indépendamment de la valeur intrinsèque du patrimoine.

Les SCPI à capital variable, en revanche, peuvent émettre de nouvelles parts à mesure que des investisseurs souhaitent entrer dans le capital. Le prix est déterminé par la société de gestion en fonction de la valeur réelle du patrimoine immobilier.

Pour un dirigeant d’entreprise, les SCPI à capital variable offrent généralement une meilleure liquidité et une valorisation plus stable, tandis que les SCPI à capital fixe peuvent présenter des opportunités d’acquisition à prix décotés en période de tension sur le marché secondaire.

Les différentes catégories de SCPI adaptées aux patrimoines conséquents

SCPI de rendement : optimiser ses revenus complémentaires

Les SCPI de rendement, également appelées SCPI d’entreprise, constituent l’option privilégiée des investisseurs recherchant des flux financiers réguliers. Elles investissent principalement dans l’immobilier commercial (bureaux, commerces, entrepôts logistiques) avec pour objectif la distribution de revenus trimestriels substantiels.

Pour un dirigeant d’entreprise, ces SCPI représentent une source de revenus complémentaires particulièrement intéressante, notamment dans l’optique d’une préparation à la retraite. Le rendement moyen, supérieur à celui de l’immobilier résidentiel, permet de constituer progressivement un flux financier significatif.

La stratégie optimale consiste souvent à panacher différentes SCPI de rendement pour diversifier les expositions sectorielles et géographiques. Un dirigeant avisé pourra, par exemple, combiner des SCPI spécialisées dans les bureaux prime avec d’autres positionnées sur des secteurs plus résilients comme la santé ou la logistique.

SCPI fiscales : stratégies d’optimisation pour les hauts revenus

Les SCPI fiscales, principalement orientées vers l’immobilier résidentiel, s’inscrivent dans des dispositifs d’incitation fiscale comme le Pinel, le Malraux ou le Déficit Foncier. Leur objectif premier n’est pas le rendement immédiat mais plutôt la réduction de la pression fiscale.

Pour les dirigeants soumis à des tranches marginales d’imposition élevées, ces SCPI constituent un outil d’optimisation fiscale pertinent. Cependant, elles impliquent généralement un engagement de détention prolongé (9 à 13 ans selon les régimes) et une liquidité réduite.

Il convient de noter que ces avantages fiscaux ne sont pas transmissibles en cas de revente, ce qui nécessite d’intégrer ces SCPI dans une vision patrimoniale à long terme, idéalement alignée avec d’autres objectifs comme la préparation de la retraite.

SCPI spécialisées : diversification sectorielle et géographique

Au-delà des catégories traditionnelles, le marché a vu émerger des SCPI spécialisées sur des segments spécifiques : santé, éducation, hôtellerie, ou encore immobilier européen. Cette spécialisation permet d’accéder à des classes d’actifs habituellement réservées aux investisseurs institutionnels.

Pour un dirigeant soucieux de diversifier son patrimoine, ces SCPI offrent l’opportunité d’exposer son capital à des secteurs dont les cycles économiques diffèrent de l’immobilier traditionnel. Les SCPI européennes, notamment, permettent de réduire l’exposition au marché français tout en bénéficiant de dynamiques économiques variées.

La montée en puissance des SCPI thématiques (développement durable, impact social) offre également aux dirigeants la possibilité d’aligner leurs investissements avec leurs valeurs personnelles ou la politique RSE de leur entreprise.

Optimisation fiscale des SCPI dans une stratégie patrimoniale globale

Traitement fiscal des revenus issus des SCPI

Les revenus générés par les SCPI sont soumis à un traitement fiscal spécifique qu’il convient de maîtriser pour optimiser son investissement. Ils se décomposent en deux catégories principales :

- Les revenus fonciers : Issus de la location des immeubles, ils sont imposés selon le régime des revenus fonciers et soumis au barème progressif de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux (17,2%).

- Les revenus financiers : Générés par le placement de la trésorerie en attente d’investissement, ils sont soumis au prélèvement forfaitaire unique (PFU) de 30%, sauf option pour le barème progressif.

Pour les dirigeants d’entreprise, dont les revenus se situent souvent dans les tranches supérieures d’imposition, l’intégration des SCPI dans une stratégie fiscale globale s’avère essentielle. Le choix du mode de détention (direct, via une société à l’IS, en démembrement) doit être envisagé en fonction de la situation personnelle et professionnelle.

A noter, qu’en fonction du pays dans lequel les actifs sont détenus, la fiscalité évolue. En effet, les SCPI européennes présentent des avantages non négligeables, permettant notamment une fiscalité plus douce.

Intégration des SCPI dans une holding patrimoniale

L’acquisition de parts de SCPI via une société soumise à l’impôt sur les sociétés (holding patrimoniale) présente des avantages notables pour un dirigeant d’entreprise. Cette structure permet notamment :

- De bénéficier d’une fiscalité potentiellement plus favorable sur les revenus locatifs (IS à 25% versus IR pouvant atteindre 45% + 17,2% de prélèvements sociaux)

- De capitaliser les revenus au sein de la structure sans distribution immédiate

- De préparer la transmission aux héritiers dans des conditions optimisées

- D’articuler harmonieusement le patrimoine professionnel et personnel

Cette stratégie s’inscrit parfaitement dans une approche patrimoniale globale où la holding joue le rôle de « société faîtière » centralisant différents types d’actifs (parts d’entreprise, immobilier direct, SCPI, portefeuille financier).

Les SCPI au sein d’une assurance-vie ou d’un PER : avantages et contraintes

L’intégration des SCPI dans des enveloppes fiscalement privilégiées comme l’assurance-vie ou le Plan d’Épargne Retraite (PER) constitue une stratégie particulièrement pertinente pour les dirigeants.

Dans le cadre d’une assurance-vie :

- Les revenus générés sont capitalisés sans fiscalité immédiate

- Après 8 ans, les retraits bénéficient d’un abattement annuel (4 600€ pour une personne seule, 9 200€ pour un couple)

- La transmission au décès s’effectue dans des conditions fiscales avantageuses (jusqu’à 152 500€ par bénéficiaire)

Dans le cadre d’un PER :

- Les versements sont déductibles du revenu imposable, dans la limite de plafonds spécifiques

- La rente ou le capital versé à la retraite bénéficie d’une fiscalité allégée

- L’horizon long terme du placement s’aligne avec la nature même de l’investissement en SCPI

Il convient toutefois de noter que les SCPI détenues via ces enveloppes supportent généralement des frais supplémentaires et que leur liquidité peut être contrainte par les conditions du contrat.

Constituer et gérer un portefeuille de SCPI performant

Sélectionner les meilleures SCPI : critères d’analyse pour dirigeants

La constitution d’un portefeuille de SCPI performant repose sur une analyse rigoureuse de plusieurs critères clés :

- La qualité du patrimoine : Localisation, typologie et état des actifs immobiliers

- Le track record de la société de gestion : Historique de performance et stabilité de l’équipe dirigeante

- La diversification du portefeuille : Répartition sectorielle et géographique des investissements

- Le taux d’occupation financier : Indicateur crucial de la santé locative du portefeuille

- La stratégie de valorisation : Politique d’arbitrage des actifs et stratégie d’acquisition

- Le niveau d’endettement : Un levier contrôlé peut amplifier la performance, mais accroît également le risque

Pour un dirigeant d’entreprise habitué à l’analyse de données financières, ces indicateurs doivent être étudiés sur plusieurs exercices afin d’identifier les tendances de fond et d’écarter les effets conjoncturels.

Stratégies de diversification et allocation optimale

La constitution d’un portefeuille de SCPI équilibré implique une diversification judicieuse entre différentes typologies :

- Allocation entre SCPI de rendement et fiscales : En fonction des objectifs prioritaires (revenus ou optimisation fiscale)

- Répartition sectorielle : Bureaux, commerces, logistique, santé, résidentiel

- Diversification géographique : Paris, régions, Europe

- Équilibre entre capital fixe et variable : Pour moduler le profil de liquidité du portefeuille

Une approche adaptée aux dirigeants consiste généralement à constituer un socle majoritaire de SCPI de rendement diversifiées, complété par des positions tactiques sur des segments spécifiques (SCPI européennes, thématiques) et, le cas échéant, par des SCPI fiscales en fonction de la situation d’imposition personnelle.

Suivre et optimiser ses investissements en SCPI sur le long terme

L’investissement en SCPI s’inscrit dans une perspective de long terme mais nécessite néanmoins un suivi régulier. Pour un dirigeant, ce suivi doit être intégré dans une revue périodique de l’ensemble de sa stratégie patrimoniale :

- Analyse trimestrielle des bulletins d’information : Évolution du taux d’occupation, des dividendes et de la valeur des parts

- Revue annuelle du rapport de gestion : Examen de la stratégie d’investissement et d’arbitrage, des travaux réalisés et programmés

- Participation aux assemblées générales ou suivi des décisions prises

- Rééquilibrage périodique du portefeuille en fonction de l’évolution des marchés et des objectifs personnels

Cette approche dynamique permet d’adapter progressivement l’allocation au cycle de vie patrimonial du dirigeant, en renforçant par exemple la composante « rendement » à l’approche de la retraite.

Aspects pratiques de l’investissement en SCPI

Processus d’acquisition et de cession des parts

L’investissement en SCPI suit un processus structuré qu’il convient de maîtriser pour optimiser son entrée ou sa sortie du capital :

Pour l’acquisition :

- Sélection des SCPI correspondant à vos objectifs

- Souscription directe auprès de la société de gestion ou via un intermédiaire (banque, CGP)

- Signature du bulletin de souscription après réception de la documentation légale (DIC, note d’information)

- Versement des fonds et enregistrement comme associé

Pour la cession :

- Dans une SCPI à capital variable : Demande de retrait auprès de la société de gestion

- Dans une SCPI à capital fixe : Placement d’un ordre de vente sur le marché secondaire

- Alternative : Cession de gré à gré négociée directement avec un acquéreur

Pour les dirigeants d’entreprise, la compréhension des mécanismes de liquidité est essentielle, notamment dans l’optique d’une mobilisation potentielle du capital pour des opportunités professionnelles.

Comprendre les frais et leur impact sur la rentabilité

L’investissement en SCPI implique différents niveaux de frais qui impactent significativement la performance nette :

- Commission de souscription : Généralement entre 5% et 12% du montant investi, elle rémunère la commercialisation et les frais d’acquisition des actifs

- Commission de gestion annuelle : Entre 8% et 10% des revenus locatifs, elle finance la gestion courante du patrimoine

- Commission de cession : Applicable lors de la revente des parts sur le marché secondaire

- Droits d’enregistrement : 5% du prix d’échange pour les SCPI à capital fixe

- Frais supplémentaires en cas de détention via une assurance-vie ou un PER mais liquidité assurée par la Compagnie d’assurance.

Découvrez nos différents SCPI pour diversifier votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Questions Fréquentes sur les SCPI

Quelle est la différence entre une SCPI et un investissement immobilier direct ?

Une SCPI permet d’investir dans l’immobilier sans les contraintes de gestion directe. Contrairement à l’immobilier classique, vous achetez des parts (dès 150€) d’une société qui gère un portefeuille immobilier diversifié. Vous bénéficiez de revenus trimestriels sans vous occuper des locataires, travaux ou impayés. L’investissement est mutualisé sur plusieurs biens, réduisant les risques, mais comporte des frais de gestion et une liquidité plus limitée qu’avec d’autres placements financiers.

Comment sont imposés les revenus des SCPI

Les revenus des SCPI sont imposés en deux catégories : les revenus fonciers (loyers) soumis au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux (17,2%), et les revenus financiers (placement de trésorerie) soumis au PFU de 30% ou au barème progressif sur option. Les plus-values à la revente sont imposées selon un barème dégressif avec exonération après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux.

Les SCPI sont-elles un bon investissement en période d'inflation ?

Les SCPI constituent généralement une protection efficace contre l’inflation. Les loyers commerciaux sont souvent indexés sur des indices comme l’ILC ou l’ILAT qui suivent l’évolution des prix. De plus, l’immobilier sous-jacent prend généralement de la valeur en période inflationniste. Cependant, une forte remontée des taux d’intérêt consécutive à l’inflation peut temporairement peser sur les valorisations. Sur le long terme, les SCPI ont historiquement surperformé l’inflation.