Comment bien investir 500 000€ ?

Disposer de 500 000 euros représente un tournant patrimonial majeur. Cette somme ouvre l’accès à des investissements sophistiqués, traditionnellement réservés aux investisseurs institutionnels. En 2025, le contexte économique se caractérise par des taux d’intérêt normalisés et une démocratisation progressive des actifs privés. Cette conjoncture favorable permet de structurer des allocations spécialisées selon les objectifs patrimoniaux.

L’enjeu consiste à choisir entre deux philosophies d’investissement distinctes. D’une part, une stratégie de capitalisation privilégie la croissance patrimoniale sur le long terme en renonçant aux revenus immédiats. D’autre part, une approche orientée rendement vise la génération de flux réguliers pour compléter ses revenus actuels. Chaque stratégie exploite des véhicules d’investissement spécifiques et répond à des besoins patrimoniaux différents.

Cette analyse détaille deux cas pratiques d’allocation de 500 000 euros. Le premier cas privilégie la capitalisation pure avec un horizon de 10 à 15 ans. Le second se concentre sur la génération de revenus immédiats avec des distributions régulières. Ces approches s’appuient sur les meilleures opportunités d’investissement disponibles en 2025.

Cas n°1 : La stratégie de capitalisation pure – Construire un patrimoine pour demain

Philosophie et objectifs de la stratégie de capitalisation

La stratégie de capitalisation s’adresse aux investisseurs privilégiant la croissance patrimoniale sur le long terme. Cette approche convient particulièrement aux entrepreneurs, cadres dirigeants ou professions libérales disposant d’autres sources de revenus suffisantes. L’objectif vise la multiplication du capital par 2,5 à 4 sur 12 à 15 ans.

Cette philosophie d’investissement exploite la puissance des intérêts composés et des réinvestissements automatiques. Elle privilégie les classes d’actifs à fort potentiel de croissance, même au prix d’une volatilité temporaire. La patience devient la clé du succès, permettant de traverser les cycles économiques et de capter les meilleures performances.

L’horizon de placement long autorise une prise de risque mesurée sur des actifs illiquides mais performants. Le private equity, les SCPI en nue-propriété et certains produits structurés constituent les piliers de cette allocation. Ces investissements génèrent leurs meilleures performances sur des périodes étendues.

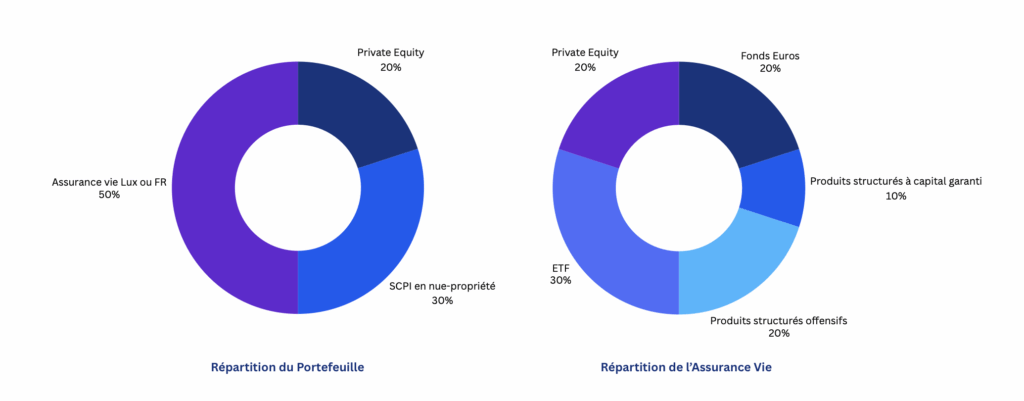

L’assurance vie Luxembourg/France : 50% de l’allocation (250 000€)

L’assurance vie constitue l’épine dorsale de cette stratégie avec 250 000 euros investis. Cette enveloppe fiscalement privilégiée permet d’optimiser la croissance du capital tout en préservant une certaine souplesse. Le choix entre contrats français et luxembourgeois dépend du niveau de patrimoine global et des objectifs de diversification.

Au sein de cette enveloppe, l’allocation se structure strategiquement pour maximiser la croissance. Le private equity occupe 20% soit 50 000 euros, exploitant des fonds institutionnels historiquement inaccessibles. Cette allocation permet d’accéder aux fonds de capital-risque, capital développement et capital transmission avec des rendements cibles de 15 à 25%.

Les fonds euros représentent 20% pour sécuriser une partie du capital. En 2025, ces supports génèrent des rendements de 3 à 4,5% selon les assureurs. Cette allocation défensive préserve contre les chocs de marché tout en participant modérément à la croissance patrimoniale. Elle constitue la réserve de sécurité de l’allocation.

Les produits structurés à capital garanti constituent 10% de l’enveloppe. Ces instruments novateurs offrent une protection totale du capital tout en captant les performances des marchés de taux. Ils génèrent des rendements de 4 à 8% selon les sous-jacents sélectionnés. L’émetteur garantit le remboursement intégral à échéance même en cas de performances négatives des marchés.

Les ETF représentent 30% de l’allocation assurance vie, soit 75 000 euros. Cette diversification massive couvre les actions internationales via des trackers World, les obligations gouvernementales et corporates, ainsi que les matières premières. L’assurance vie luxembourgeoise offre un accès quasi-illimité aux ETF mondiaux, contrairement aux contrats français plus restrictifs.

Les produits structurés offensifs complètent l’allocation avec 20%. Ces instruments sans garantie captent pleinement les mouvements haussiers des marchés. Ils utilisent des effets de levier ou des mécanismes de participation majorée pour amplifier les performances. Les rendements potentiels oscillent entre 8% et 15% selon les conditions de marché.

Le private equity en direct : 20% de l’allocation (100 000€)

Le private equity mobilise directement 100 000 euros dans cette stratégie de capitalisation pure via un investissement concentré sur le fonds Altaroc Odyssey 2025. Cette allocation ciblée maximise l’exposition à cette classe d’actifs performante tout en bénéficiant d’une diversification professionnelle immédiate sur plus de 150 sociétés sous-jacentes.

L’investissement se concentre intégralement sur Altaroc Odyssey 2025, fonds professionnel de capital investissement (FPCI) lancé en avril 2025.

Le fonds cible exclusivement les gérants du premier quartile mondial avec des critères de sélection stricte : TRI net supérieur à 15%, multiple net d’au moins 2x, historique de 20 ans minimum et fonds d’au moins 1 milliard d’euros. Cette approche qualitative garantit l’accès aux fonds institutionnels les plus performants, traditionnellement inaccessibles aux investisseurs privés.

L’allocation se structure sur 80% d’investissements dans 5 à 7 gérants sélectionnés et 20% de co-investissements directs aux côtés de ces gérants. Cette répartition optimise le couple rendement-risque tout en réduisant les frais via les co-investissements. Le fonds diversifie géographiquement avec 45% en Europe, 45% en Amérique du Nord et 10% en Asie.

Les secteurs ciblés privilégient la croissance et la résilience : 50% en technologie et logiciels, 20% en services B2B, 20% en digital B2C et 10% en santé. Cette allocation sectorielle exploite les mégatendances de digitalisation et de vieillissement démographique. Les stratégies Growth et Buy-Out se répartissent équitablement pour optimiser le profil de risque.

Altaroc Odyssey 2025 vise un objectif de performance de 1,7x le capital investi avec un TRI cible de 13% net de frais. La structure de frais reste compétitive avec 2,5% de gestion pour les premiers 100 000 euros et 20% de performance uniquement sur les co-investissements.

Les SCPI en nue-propriété : 30% de l’allocation (150 000€)

Le Mécanisme de Démembrement

L’investissement en SCPI en nue-propriété mobilise 150 000 euros et exploite le démembrement temporaire pour acquérir des parts avec des décotes de 25 à 40%. L’investisseur renonce aux revenus locatifs pendant 10 à 15 ans en échange d’un prix d’acquisition avantageux.

Un démembrement de 10 ans génère typiquement une décote de 35%, permettant d’acquérir pour 150 000 euros des parts valant 230 000 euros en pleine propriété. À l’échéance, la réunion s’effectue automatiquement sans fiscalité.

Une Allocation Diversifiée sur Trois SCPI Complémentaires

L’optimisation du couple rendement-risque nécessite une diversification sur plusieurs véhicules. Une allocation de 50 000 euros sur chacune des trois SCPI suivantes structure cette approche :

Transitions Europe (50 000 euros)

Cette SCPI européenne 100% hors France se positionne sur l’immobilier des nouveaux usages. Avec un taux de distribution cible de 7% et un TRI objectif de 5% à long terme, elle capitalise sur les mutations du marché immobilier européen. Sa stratégie ESG et sa diversification sectorielle (bureaux, santé, éducation, logistique) offrent une exposition aux mégatendances démographiques et technologiques.

Pierval Santé (50 000 euros)

Spécialisée dans l’immobilier de santé international, cette SCPI labellisée ISR détient 248 actifs dans 9 pays. Avec un TRI sur 10 ans de 4,13% et une valorisation stable, elle bénéficie du vieillissement démographique européen. Sa stratégie se concentre sur les EHPAD, cliniques et centres médicaux, secteur résilient face aux cycles économiques.

Remake Live (50 000 euros)

Cette SCPI nouvelle génération mise sur l’immobilier des territoires en transition. Avec un objectif de TRI de 6% sur 10 ans et un taux de distribution cible de 5,5%, elle investit dans les métropoles européennes de plus de 250 000 habitants. Sa démarche ESG et son engagement social (5-10% du patrimoine dédié au logement social) séduisent les investisseurs soucieux d’impact.

Performance et Fiscalité

Cette stratégie de capitalisation vise des rendements annualisés de 6% à 9% sur 12 à 15 ans. Le private equity contribue majoritairement avec ses performances historiques de 10% à 15% pour les fonds du premier quartile, bien que ces rendements ne soient pas garantis et dépendent fortement des cycles économiques. L’assurance vie tempère avec des rendements de 4% à 7% selon l’allocation interne des unités de compte.

Les SCPI en nue-propriété génèrent des performances différées mais potentiellement amplifiées. La décote initiale de 30% représente un avantage d’acquisition significatif, indépendant de l’évolution future des prix de parts. Cette décote constitue un coussin de sécurité face aux aléas du marché immobilier.

L’horizon de placement de 12 à 15 ans permet de traverser au moins un cycle économique complet. Cette durée optimise théoriquement les performances du private equity qui nécessite 8 à 12 ans pour maturer complètement. Elle permet également de bénéficier pleinement de la fiscalité dégressive de l’assurance vie après 8 ans de détention.

Au terme de cette période, dans un scénario favorable, le capital initial de 500 000 euros pourrait atteindre 1 000 000 euros. Cette appréciation potentielle s’appuie sur la combinaison des intérêts composés et une sélection rigoureuse des véhicules.

Cas n°2 : La stratégie rendement immédiat – Générer des revenus dès aujourd’hui

Philosophie et objectifs de la stratégie rendement

La stratégie de rendement immédiat s’adresse aux investisseurs privilégiant la génération de flux réguliers. Cette approche convient aux retraités, aux investisseurs proches de la retraite ou à ceux souhaitant diversifier leurs sources de revenus. L’objectif vise la production de 15 000 à 25 000 euros de revenus annuels nets.

Cette philosophie privilégie les investissements distributifs générant des flux trimestriels ou semestriels. Elle équilibre rendement et stabilité pour assurer la pérennité des distributions. La diversification sectorielle et géographique sécurise les revenus face aux aléas économiques sectoriels.

L’horizon de placement s’établit sur 5 à 12 ans avec possibilité de renouvellement. Cette durée permet de capter plusieurs cycles de distribution tout en préservant une certaine liquidité.

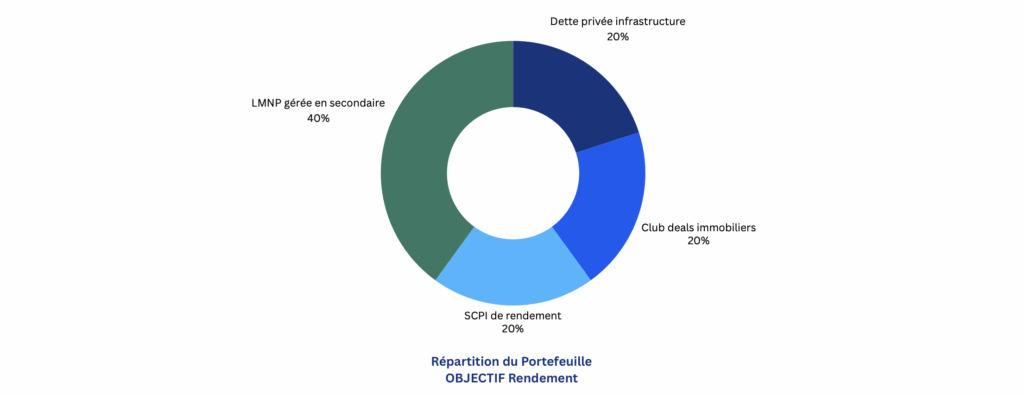

La gestion secondaire : 40% de l’allocation (200 000€)

La gestion secondaire mobilise 200 000 euros sur l’acquisition d’un appartement T2 dans la résidence « Nohée Patio Plaisance » à Arcachon. Cette stratégie consiste à racheter un bien LMNP déjà en exploitation, évitant la phase de commercialisation et générant des revenus immédiats.

Le marché secondaire LMNP permet d’acquérir des biens avec un historique de performance établi. Les vendeurs cèdent leurs actifs pour diverses raisons (changement de stratégie, besoin de liquidités), créant des opportunités d’acquisition souvent inférieures aux valorisations du marché primaire.

L’investissement porte sur un T2 de 45 m² avec terrasse, acquis à 180 000 euros auprès d’un propriétaire exploitant le bien depuis 8 ans. Cette résidence seniors d’Arias Altarea (ex-Cogedim Club) affiche un taux d’occupation historique de 92% et génère 12 000 euros de revenus annuels nets.

Arcachon présente des fondamentaux solides avec 56,4% de retraités et une demande locative soutenue. La résidence, construite en 2013, bénéficie d’une localisation centrale à 400 mètres des plages et d’une notation de 8,5/10 sur MDRS.fr.

Les 20 000 euros restants couvrent les frais d’acquisition et la constitution d’une réserve de trésorerie. Le rendement brut s’établit à 6,7%, tandis que la gestion déléguée génère 10 560 euros nets annuels après commission de 12%.

Le statut LMNP conserve ses avantages fiscaux sur ce bien d’occasion. L’amortissement neutralise fiscalement une large part des revenus, optimisant la fiscalité tout en bénéficiant d’une exploitation professionnelle sans contrainte de gestion.

Cette approche concentrée sur un actif de qualité maximise l’effet de levier patrimonial tout en exploitant la dynamique du marché résidentiel seniors d’Arcachon.

La dette privée infrastructure : 20% de l’allocation (100 000€)

La dette privée infrastructure mobilise 100 000 euros pour financer les infrastructures énergétiques essentielles à la transition écologique. Cette allocation privilégie les projets générateurs de flux prévisibles avec des contrats long terme sécurisés, typiquement dans les énergies renouvelables où la demande structurelle garantit la visibilité des revenus.

L’investissement de 100 000 euros se concentre sur une opération emblématique : l’augmentation de capital CVE Solar France 2024. Cette stratégie permet de financer directement le développement de centrales photovoltaïques françaises bénéficiant de tarifs réglementés sur 15 à 20 ans. Le secteur solaire français doit doubler sa capacité d’ici 2028 selon la PPE, créant des besoins de financement massifs.

Cette approche génère un objectif de rendement de 7,5% capitalisés annuellement sur 5 ans, soit une plus-value potentielle de 43 560 euros versée in fine. L’investissement bénéficie de la croissance structurelle du marché solaire français et de la stabilité des contrats d’achat d’électricité garantis par l’État.

La sécurisation provient du modèle économique : CVE Solar France facture ses prestations de développement, construction et exploitation aux sociétés propriétaires des centrales. Cette double exposition (prestations de services + participation à la croissance du secteur) diversifie les sources de revenus tout en capitalisant sur l’expansion du solaire français.

L’allocation bénéficie d’avantages fiscaux via l’éligibilité PEA-PME et 150-0 B TER, optimisant la fiscalité des plus-values. Le mécanisme de liquidité permet une sortie flexible selon les besoins, préservant la performance tout en maintenant une certaine souplesse patrimoniale.

Les club deals immobiliers : 20% de l’allocation (100 000€)

Les club deals immobiliers mobilisent 100 000 euros pour accéder à des projets exclusifs via des structures collectives. Cette approche permet d’investir dans des opérations d’envergure habituellement réservées aux investisseurs institutionnels, avec des tickets d’entrée minimums de 100 000 euros.

L’exemple emblématique de cette stratégie s’illustre avec l’opération Notre-Dame des Victoires gérée par MIMCO Real Estate. Ce projet de rénovation d’un immeuble haussmannien de 30 logements dans le 2ème arrondissement parisien propose un rendement annuel de 12% sur une durée de 2,5 ans.

L’opération consiste à acquérir et restructurer un actif patrimonial pour le repositionner sur le marché locatif premium. La localisation exceptionnelle entre Opéra et Châtelet-Les Halles garantit une demande locative soutenue. Le gestionnaire MIMCO s’engage sur une garantie à première demande de 1,5 million d’euros pour sécuriser l’investissement.

La structure d’émission obligataire Premium B offre une maturité de 30 mois avec possibilité d’extension de 12 mois. Les coupons sont versés in fine, concentrant la performance sur la sortie. Cette approche permet de bénéficier de la revalorisation immobilière parisienne tout en percevant des revenus locatifs optimisés.

L’investissement démarre en janvier 2025 avec l’obtention du permis de construire prévu en juin 2025. La livraison est programmée pour juillet 2027, permettant la commercialisation et la mise à bail des nouveaux locataires. Cette temporalité de 2,5 ans optimise le couple rendement-risque sur un cycle immobilier complet.

Les SCPI de rendement : 20% de l’allocation (100 000€)

Les SCPI de rendement : 20% de l’allocation (100 000€)

Les SCPI de rendement complètent l’allocation avec 100 000 euros répartis équitablement entre deux véhicules innovants : Remake Live et Transitions Europe (50 000 euros chacune). Ces SCPI nouvelle génération se distinguent par l’absence de frais d’entrée et leur positionnement sur les mutations immobilières européennes.

Remake Live (50 000€) cible les territoires en transition et l’immobilier des nouveaux usages. Cette SCPI investit dans les métropoles européennes de plus de 250 000 habitants en privilégiant les quartiers en développement. Avec un objectif de TRI de 6% sur 10 ans et un taux de distribution cible de 5,5%, elle capitalise sur la transformation urbaine et les nouveaux modes de travail. Sa démarche ESG intègre 5 à 10% d’immobilier social pour une approche de transition juste.

Transitions Europe (50 000€) se spécialise dans l’immobilier d’entreprise européen hors France. Labellisée ISR, elle accompagne les quatre grandes transitions : économique (société d’usage), technologique (innovations numériques), sociétale (évolution des modes de vie) et environnementale. Avec un taux de distribution de 8,25% en 2024 et un objectif de 7% pour 2025, elle investit majoritairement en bureaux, santé, éducation et logistique.

Ces deux SCPI partagent une vision prospective de l’immobilier européen en anticipant les besoins futurs plutôt qu’en subissant les mutations. Leur approche sans commission d’entrée optimise le capital productif dès le premier jour, améliorant mécaniquement les rendements nets pour l’investisseur.

Les distributions trimestrielles offrent une prévisibilité élevée grâce à des baux longs et des locataires de qualité. La liquidité reste possible via les mécanismes de retrait-souscription, avec des délais généralement inférieurs à 6 mois selon les conditions de marché.

Performance attendue et flux de revenus

Cette stratégie de rendement immédiat vise la génération de 20 000 à 28 000 euros de revenus annuels nets sur l’allocation de 500 000 euros. La gestion secondaire LMNP contribue majoritairement avec 8 000 à 10 000 euros annuels via les loyers des résidences gérées. Cette classe d’actifs offre une visibilité immédiate grâce aux baux en place et à l’historique de performance.

La dette privée infrastructure génère une plus-value capitalisée de 7 500 euros annuellement, soit 37 500 euros sur 5 ans pour l’investissement CVE. Cette performance différée mais sécurisée bénéficie de la croissance du secteur solaire français et des contrats long terme garantis.

Les club deals immobiliers produisent 12 000 euros annuels via l’opération Notre-Dame des Victoires. Ce rendement de 12% sur 2,5 ans génère des revenus concentrés sur la période de détention avec un versement in fine optimisant la fiscalité.

Les SCPI de rendement complètent avec 4 500 à 6 000 euros annuels distribués trimestriellement. Remake Live et Transitions Europe maintiennent leurs objectifs de distribution respectifs de 5,5% et 7%, offrant une régularité des versements facilitant la gestion budgétaire.

Au global, cette allocation génère un taux de rendement net de 4% à 5,6% annuellement selon les performances réalisées. Ce niveau de performance s’accompagne d’une fiscalité optimisée via les statuts LMNP, PEA-PME et l’étalement des plus-values. La diversification des échéances et des typologies d’actifs réduit les risques de concentration tout en maximisant les revenus réguliers.

Conclusion : choisir sa voie d’investissement selon ses objectifs

Ces deux stratégies d’investissement de 500 000 euros répondent à des besoins patrimoniaux distincts mais complémentaires. La capitalisation pure privilégie la croissance patrimoniale sur le très long terme en exploitant les actifs les plus performants. Elle convient aux investisseurs patients disposant d’autres sources de revenus suffisantes.

La stratégie rendement immédiat génère des flux réguliers pour compléter les revenus actuels. Elle sécurise l’indépendance financière en diversifiant les sources de revenus. Cette approche convient aux investisseurs approchant de la retraite ou recherchant la liberté financière.

Le choix optimal dépend de l’âge, de la situation professionnelle, des objectifs patrimoniaux et de la tolérance au risque. Une approche hybride reste possible en combinant 60% de capitalisation et 40% de rendement selon les besoins spécifiques. Cette modularité constitue un atout majeur de ces stratégies.

Le choix optimal dépend aussi du mode de détention. Un choix est à orchestrer via une détention en directe ou bien par le biais de la création d’une holding patrimoniale.

L’accompagnement professionnel devient indispensable pour optimiser ces allocations sophistiquées. L’expertise d’un conseiller spécialisé dans les actifs privés garantit l’accès aux meilleurs véhicules et la mise en œuvre optimale. Cette guidance professionnelle sécurise les investissements et maximise les performances dans la durée.

L’horizon de placement s’étend sur 10 à 15 ans pour la capitalisation et 5 à 10 ans pour le rendement. Ces durées permettent de traverser les cycles économiques tout en optimisant la fiscalité. Elles autorisent la maturation complète des investissements privés les plus performants.

En 2025, ces stratégies exploitent un contexte favorable marqué par la normalisation des taux d’intérêt et la démocratisation progressive des actifs privés. Cette conjoncture offre des opportunités exceptionnelles aux investisseurs fortunés disposant de 500 000 euros. Le succès repose sur la sélection rigoureuse des véhicules et la patience nécessaire pour récolter les fruits de ces investissements sophistiqués.

Chaque stratégie offre un chemin distinct vers l’optimisation patrimoniale. La capitalisation vise la multiplication du capital pour les générations futures. Le rendement sécurise l’indépendance financière dès aujourd’hui. Cette dualité d’approches permet à chaque investisseur de trouver la voie correspondant à ses aspirations et contraintes spécifiques.

Envie d’aller plus loin ?

Profitez d’un échange gratuit.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur comment investir 500 000 euros ?

Quels sont les risques principaux de cette allocation à 500 000€ ?

Cette stratégie d’investissement présente plusieurs risques qu’il convient d’appréhender. Le risque d’illiquidité constitue le principal défi, puisque 60% de l’allocation (private equity, dette privée, club deals) présente une liquidité réduite sur 5 à 12 ans. Le risque de concentration sectorielle peut également impacter les performances, notamment sur l’immobilier via les SCPI et club deals.

Les investissements privés exposent au risque de gestionnaire et de sélection des fonds. Une due diligence rigoureuse devient indispensable pour identifier les meilleurs gérants. Le risque de marché affecte particulièrement les investissements en private equity, sensibles aux cycles économiques.

Enfin, le risque réglementaire et fiscal nécessite une surveillance continue. Les évolutions législatives peuvent impacter la fiscalité des plus-values ou modifier les conditions d’exonération. La diversification géographique (Luxembourg, Europe) atténue partiellement ce risque en évitant une concentration excessive sur la réglementation française.

Comment optimiser la fiscalité de cette stratégie d'investissement ?

L’optimisation fiscale repose sur plusieurs leviers complémentaires qu’il convient d’actionner intelligemment. L’assurance vie constitue l’enveloppe privilégiée avec sa fiscalité dégressive et ses abattements annuels. Après 8 ans, les rachats bénéficient d’un abattement de 4 600€ pour une personne seule, puis d’un taux réduit à 7,5% hors prélèvements sociaux.

Les SCPI en nue-propriété offrent une exonération totale d’IFI et d’impôt sur les revenus pendant la période de démembrement. La réunion usufruit/nue-propriété s’effectue sans taxation, générant une plus-value en franchise d’impôt. Les investissements en private equity via des FCPR éligibles bénéficient de l’exonération d’impôt sur le revenu après 5 ans de détention.

L’article 150-0 B ter permet d’exonérer les plus-values de cession sous conditions strictes (holding pendant plus de 2 ans, fonction dirigeante pendant plus de 5 ans). Cette disposition concerne principalement les cessions de participations dans des sociétés opérationnelles. Un accompagnement fiscal spécialisé optimise ces dispositifs complexes.

Quelle performance globale peut-on espérer avec cette allocation ?

La performance attendue de cette allocation s’établit entre 7% et 10% annuels selon les conditions de marché et la qualité de sélection des véhicules. La partie capitalisation (250 000€) vise des rendements de 8% à 12% portés par le private equity (13% historique) et les SCPI en nue-propriété. L’assurance vie tempère avec des rendements de 4% à 8% selon l’allocation interne.

La partie rendement immédiat (250 000€) génère des flux de 3% à 6% annuels via les distributions des SCPI, dette privée et club deals. La gestion secondaire peut produire des rendements supérieurs de 15% à 20% mais avec une volatilité accrue. Cette approche équilibrée lisse les performances dans le temps.

Les performances passées des fonds de private equity top quartile (17% à 27% selon France Invest) et l’historique des SCPI qualitatives (4% à 6% de rendement) étayent ces projections. Cependant, les performances futures dépendent des cycles économiques, de la sélection des gérants et de l’environnement réglementaire. Une diversification géographique et temporelle optimise le couple rendement-risque sur 10 à 15 ans.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.