Présentation de CVE Corporate 2025 : Investissement en dette infrastructure pour la transition énergétique

Le marché de la dette d’infrastructure connaît un développement remarquable, porté par les besoins croissants de financement de la transition énergétique mondiale. L’obligation CVE Corporate 2025 s’inscrit dans cette dynamique, offrant aux investisseurs une exposition directe au secteur des énergies renouvelables via un acteur français reconnu. Cette émission obligataire de 20 millions d’euros propose un rendement de 8% annuel pour financer la croissance d’un groupe présent sur quatre continents dans le solaire, le biogaz et l’hydrogène.

Caractéristiques du fonds :

Comprendre la dette infrastructure et ses spécificités

Définition et mécanismes de la dette d’infrastructure

La dette d’infrastructure constitue une classe d’actifs spécialisée dans le financement d’équipements et d’installations essentiels au fonctionnement de l’économie. Cette catégorie d’investissement englobe les infrastructures de transport, de télécommunications, de services publics et, particulièrement, les installations de production d’énergie renouvelable.

Contrairement à la dette corporate traditionnelle qui finance les besoins généraux d’une entreprise, la dette d’infrastructure se caractérise par son affectation directe à des actifs physiques tangibles. Ces infrastructures génèrent généralement des flux de revenus prévisibles et récurrents, souvent sécurisés par des contrats de long terme ou des mécanismes réglementaires de soutien.

Dans le secteur énergétique, les centrales solaires, unités de méthanisation et installations d’hydrogène bénéficient fréquemment de tarifs de rachat garantis ou de contrats de vente d’électricité à long terme. Cette visibilité sur les revenus futurs constitue un atout majeur pour les investisseurs recherchant des flux financiers stables.

L’obligation CVE Corporate 2025 illustre parfaitement ce mécanisme : les fonds collectés financent directement le développement et l’exploitation d’infrastructures énergétiques opérationnelles, générant des revenus récurrents qui permettent le versement des coupons obligataires.

Pourquoi investir dans les infrastructures énergétiques ?

L’investissement en infrastructure énergétique présente plusieurs caractéristiques attractives pour les investisseurs. La stabilité des revenus constitue l’argument principal : les installations de production d’énergie renouvelable génèrent des flux financiers prévisibles sur des périodes étendues, typiquement 15 à 25 ans.

La décorrélation relative avec les marchés financiers traditionnels offre un avantage de diversification. Les infrastructures énergétiques évoluent selon leurs propres fondamentaux : production énergétique, prix de l’électricité et cadre réglementaire. Cette spécificité permet de réduire la volatilité globale d’un portefeuille d’investissement.

L’adossement à des actifs tangibles confère une protection supplémentaire. Contrairement aux investissements purement financiers, la dette d’infrastructure s’appuie sur des équipements physiques disposant d’une valeur intrinsèque. Cette caractéristique limite les risques de perte totale et offre des possibilités de récupération en cas de difficultés.

Par ailleurs, le secteur énergétique bénéficie d’un soutien politique durable. La transition énergétique constitue une priorité stratégique pour la plupart des États, garantissant un environnement réglementaire favorable au développement des énergies renouvelables. Cette orientation politique réduit les risques de remise en cause des mécanismes de soutien.

CVE Group : acteur de référence des énergies renouvelables

Un modèle multi-énergies et multi-pays

CVE (Changer notre Vision de l’Énergie) développe depuis 2009 un modèle original centré sur la production d’énergies renouvelables territoriales. Cette approche multi-énergies couvre trois segments complémentaires : l’énergie solaire, la production de biogaz par méthanisation et l’hydrogène vert.

La diversification géographique constitue un atout stratégique majeur. CVE opère sur quatre continents avec des implantations en France, Espagne, Afrique du Sud, États-Unis et Chili. Cette présence internationale permet de bénéficier de différents environnements réglementaires et de conditions climatiques optimales pour chaque technologie.

Le groupe contrôle actuellement 885 MW en construction et exploitation, dont 610 MW déjà opérationnels. Le portefeuille sécurisé atteint 3 600 MW sur un pipeline total de 5 300 MW en développement. Cette base installée génère 1,6 TWh d’énergie renouvelable annuellement, soit l’équivalent de la consommation de 705 000 habitants.

L’intégration verticale distingue CVE de nombreux concurrents. Le groupe maîtrise l’ensemble de la chaîne de valeur : développement de projets, construction, financement, exploitation et vente d’énergie. Cette approche globale optimise les marges et renforce le contrôle qualité sur toutes les étapes.

Croissance soutenue et ambitions 2030

La trajectoire financière de CVE témoigne d’une croissance remarquable et soutenue. Le chiffre d’affaires a progressé de 24 millions d’euros en 2018 à 110 millions d’euros en 2024, soit une multiplication par plus de quatre en six ans. Cette performance reflète l’accélération du déploiement opérationnel et la montée en puissance des actifs en exploitation.

L’EBITDA suit une progression similaire, passant de 14,4 millions d’euros en 2018 à 50 millions d’euros en 2024. Cette évolution démontre la capacité du groupe à transformer efficacement sa croissance en rentabilité opérationnelle. Les investissements dans les actifs ont atteint 1,25 milliard d’euros cumulés, confirmant l’ampleur du développement réalisé.

Les ambitions 2030 fixent des objectifs ambitieux mais réalistes au regard des performances historiques. CVE vise à tripler sa capacité développée pour affirmer sa position d’acteur de référence de l’énergie verte en circuit court. L’objectif de multiplier par six les capacités biogaz positionne le groupe comme futur leader français de la méthanisation territoriale.

Cette stratégie s’appuie sur l’accélération de la transition énergétique et le renforcement des politiques de soutien aux énergies renouvelables. Le positionnement sur les énergies territoriales répond aux enjeux de souveraineté énergétique et de développement économique local, thématiques prioritaires des politiques publiques.

Engagement ESG et certification B Corp

CVE a obtenu la certification B Corp, label international reconnaissant les entreprises conciliant performance économique et impact environnemental et social positif. Cette certification, accordée à moins de 1% des entreprises mondiales, valide l’engagement authentique du groupe en faveur du développement durable.

Le statut d’entreprise à mission, inscrit dans les statuts depuis 2021, formalise la raison d’être de CVE : « Mettre l’humain et la planète au cœur de l’énergie de demain ». Cette mission guide les décisions stratégiques et opérationnelles, garantissant la cohérence entre ambitions commerciales et impact sociétal.

L’impact environnemental quantifié démontre la contribution concrète à la décarbonation. CVE évite 122 000 tonnes de CO2 équivalent par an grâce à ses installations en fonctionnement. Le ratio de 5 tonnes de CO2 évitées pour 1 tonne émise illustre l’efficacité environnementale du modèle. La valorisation de 345 000 tonnes de déchets en 2024 contribue à l’économie circulaire.

L’engagement social se traduit par une politique RH ambitieuse privilégiant l’épanouissement et l’engagement des 480 collaborateurs. Cette approche humaine renforce l’attractivité du groupe et sa capacité à attirer les talents nécessaires à sa croissance.

Le secteur des énergies renouvelables : un marché en pleine expansion

Transition énergétique mondiale et investissements records

La transition énergétique mondiale s’accélère sous l’impulsion convergente d’enjeux environnementaux, géopolitiques et économiques. L’objectif de neutralité carbone à l’horizon 2050 impose une transformation profonde du mix énergétique, avec un développement massif des énergies renouvelables.

L’Agence Internationale de l’Énergie projette un doublement de la demande électrique mondiale d’ici 2050, stimulée par l’électrification des transports, le développement de l’intelligence artificielle et la croissance des centres de données. Cette croissance doit être satisfaite prioritairement par des sources décarbonées pour respecter les engagements climatiques.

Les investissements dans la transition énergétique atteignent des niveaux records. En 2024, 2 000 milliards de dollars ont été investis mondialement dans les énergies décarbonées, soit près du double des montants fléchés vers les énergies fossiles. Cette tendance s’affirme depuis 2020 avec un décrochage net en faveur du financement décarboné.

L’énergie solaire concentre 500 milliards de dollars d’investissements en 2024, confirmant son statut de technologie de référence. L’Agence Internationale de l’Énergie projette une part de 46% de la production mondiale d’électricité assurée par les énergies renouvelables d’ici 2030, contre environ 30% actuellement.

Politique énergétique française et PPE 2024-2035

La Programmation Pluriannuelle de l’Énergie (PPE) 2024-2035 définit la stratégie énergétique française pour les prochaines décennies. Cette feuille de route vise à porter la part d’énergie décarbonée à 60% de la consommation nationale d’ici 2030, en s’appuyant sur un mix électricité-nucléaire-renouvelables.

L’objectif de 40% d’énergies renouvelables dans la production énergétique nationale en 2030 nécessite une accélération significative du rythme de déploiement. La PPE prévoit notamment un triplement des capacités solaires d’ici 2030 et une multiplication par cinq de la production de biogaz à horizon 2035.

Ces objectifs traduisent une volonté politique forte de réduire la dépendance énergétique française et de développer une filière industrielle nationale. Le plan France 2030 alloue plusieurs milliards d’euros au soutien des technologies vertes, créant un environnement favorable aux acteurs comme CVE.

Les mécanismes de soutien évoluent vers plus de maturité et de prévisibilité. Les appels d’offres réguliers garantissent une visibilité sur les prix de rachat et les volumes. Cette stabilisation réglementaire sécurise les modèles économiques et facilite l’accès au financement pour les développeurs.

Perspectives de croissance du secteur

Les perspectives de croissance du secteur des énergies renouvelables demeurent exceptionnellement favorables. La convergence des enjeux climatiques, géopolitiques et économiques crée une dynamique structurelle durable. La guerre en Ukraine a renforcé l’urgence de l’indépendance énergétique européenne.

La compétitivité économique des énergies renouvelables constitue désormais un avantage décisif. Le coût de production du solaire a chuté de plus de 80% en dix ans, rendant cette technologie compétitive sans subvention dans de nombreuses régions. Cette évolution favorise l’accélération du déploiement.

Les innovations technologiques ouvrent de nouveaux marchés. L’hydrogène vert, le stockage d’énergie et les carburants synthétiques élargissent les applications des énergies renouvelables. CVE positionne stratégiquement sur l’hydrogène anticipe ces développements.

L’économie circulaire renforce l’attractivité du biogaz. La valorisation des déchets organiques répond simultanément aux enjeux énergétiques et environnementaux. Cette double valeur ajoutée explique le soutien politique croissant à la méthanisation, segment où CVE développe une expertise reconnue.

L’obligation CVE Corporate 2025 : caractéristiques et avantages

Structure et modalités de l’investissement

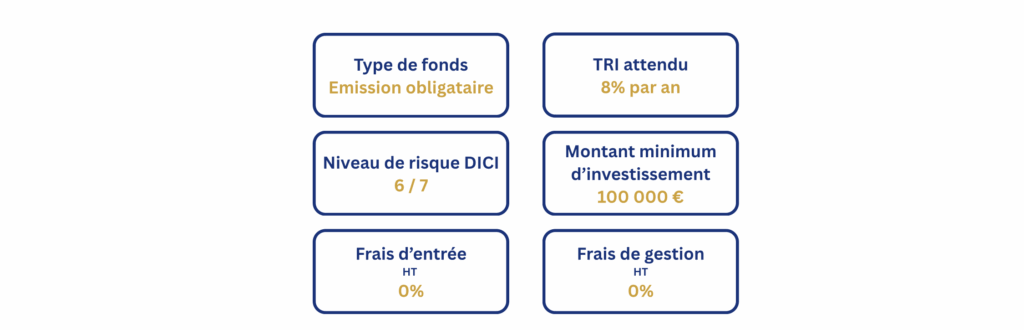

L’obligation CVE Corporate 2025 adopte une structure d’émission obligataire classique, émise par CVE SAS, la société mère du groupe. Cette architecture juridique permet aux investisseurs de bénéficier directement de la performance consolidée de l’ensemble des activités du groupe.

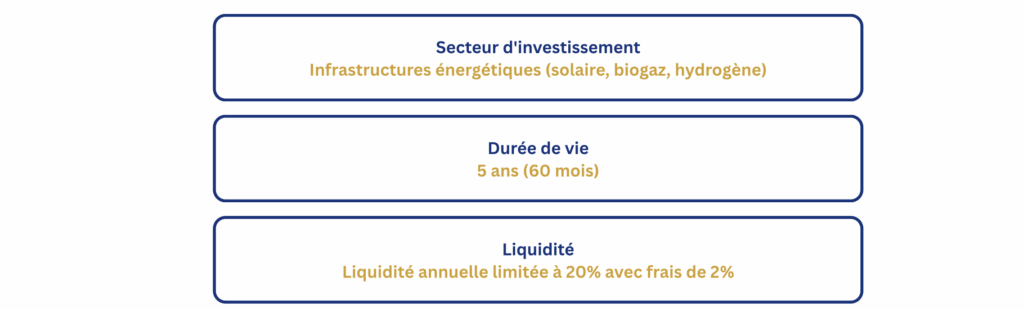

Le montant nominal de chaque obligation s’établit à 10 000 euros, avec un ticket d’entrée minimum de 100 000 euros. Cette approche vise une clientèle d’investisseurs qualifiés, capables d’évaluer les spécificités de ce type d’investissement. L’émission totale vise 20 millions d’euros, taille optimale pour assurer la liquidité tout en préservant la proximité avec les souscripteurs.

La durée de cinq ans correspond aux cycles typiques de développement et mise en service des projets énergétiques. Cette maturité permet de bénéficier de la montée en régime opérationnelle des investissements financés tout en offrant une visibilité satisfaisante aux investisseurs.

L’absence de frais de souscription et de gestion constitue un avantage concurrentiel significatif. Cette approche transparent maximise le rendement net pour l’investisseur et témoigne de la volonté de CVE de proposer des conditions attractives à ses partenaires financiers.

Rendement de 8% et mécanisme de liquidité annuelle

Le taux d’intérêt nominal de 8% annuel positionne cette obligation dans le segment premium des investissements obligataires. Ce rendement, net de frais mais brut de fiscalité, reflète le profil risque-rendement spécifique aux infrastructures énergétiques en développement.

Le versement annuel des coupons optimise la génération de revenus pour l’investisseur. Cette périodicité, plus fréquente que les versements in fine traditionnels, facilite la gestion de trésorerie et permet une réinvestissement progressive des intérêts perçus.

Le mécanisme de liquidité annuelle constitue une innovation remarquable pour ce type d’investissement. Chaque année, l’investisseur peut demander le remboursement anticipé de 20% maximum de son investissement initial, moyennant des frais de 2% sur le montant remboursé.

Cette flexibilité répond aux contraintes de liquidité des investisseurs privés tout en préservant la stabilité du financement pour CVE. Le plafond de 20% évite les retraits massifs susceptibles de compromettre l’exécution des projets, tandis que les frais de 2% incitent à la conservation de l’investissement.

Diversification du portefeuille énergétique

L’investissement dans CVE Corporate 2025 offre une exposition diversifiée au secteur des énergies renouvelables. Contrairement aux investissements sectoriels focalisés sur une seule technologie, cette obligation finance l’ensemble du mix énergétique de CVE : solaire, biogaz et hydrogène.

Cette diversification technologique réduit les risques spécifiques à chaque filière. Les variations de production solaire liées aux conditions météorologiques peuvent être compensées par la stabilité de la production de biogaz, moins dépendante des facteurs climatiques.

La répartition géographique apporte une protection supplémentaire. Les projets de CVE span quatre continents, limitant l’exposition aux risques politiques ou réglementaires d’un pays particulier. Cette diversification géographique optimise également les conditions de production selon les saisons et les fuseaux horaires.

L’approche multi-clients élargit les sources de revenus. CVE commercialise son énergie auprès d’entreprises, de collectivités et du monde agricole, réduisant la dépendance à un segment de clientèle spécifique. Cette diversification commerciale renforce la récurrence et la prévisibilité des flux financiers.

Autres informations sur le fonds :

Analyse financière et track-record de CVE

Performance financière et indicateurs clés

L’analyse des performances financières de CVE révèle une trajectoire de croissance remarquable et soutenue. Le chiffre d’affaires a progressé de manière quasi-exponentielle, passant de 24 millions d’euros en 2018 à 110 millions d’euros en 2024. Cette multiplication par 4,6 en six ans témoigne de l’efficacité de la stratégie de déploiement.

La rentabilité opérationnelle suit une progression similaire avec un EBITDA de 50 millions d’euros en 2024, contre 14,4 millions en 2018. Cette évolution démontre la capacité du groupe à transformer sa croissance en génération de cash-flow opérationnel. Le ratio EBITDA/chiffre d’affaires de 45% en 2024 confirme la solidité du modèle économique.

Les investissements cumulés de 1,25 milliard d’euros dans les actifs illustrent l’ampleur du développement réalisé. Cette base d’actifs génère des revenus récurrents et prévisibles, socle de la capacité de remboursement des obligations émises. Le parc en exploitation de 610 MW assure une génération de cash-flow immédiate.

La croissance du portefeuille projet de 163 MW en 2018 à 885 MW en 2024 valide la capacité d’exécution opérationnelle. Cette multiplication par 5,4 du parc développé démontre l’efficacité des équipes et la pertinence du positionnement stratégique sur les énergies renouvelables territoriales.

Soutien d’investisseurs institutionnels de référence

La crédibilité de CVE se trouve renforcée par le soutien d’investisseurs institutionnels de premier plan. ICG et SWEN Capital Partners ont renouvelé leur confiance en 2023 dans le cadre d’opérations structurantes d’augmentation de capital de 100 millions d’euros chacune.

L’arrivée de BNP Paribas Asset Management en 2025 avec un investissement de 70 millions d’euros dans la filiale biogaz confirme l’attractivité du positionnement de CVE. Cette opération valorise la stratégie de spécialisation dans la méthanisation territoriale et valide les perspectives de croissance du segment.

Ces trois fonds d’infrastructure de référence apportent bien plus que des capitaux. Leur expertise sectorielle, leur réseau international et leur vision long terme constituent des atouts stratégiques pour l’accélération du développement de CVE. Leur présence rassure également les investisseurs privés sur la solidité du modèle.

Le montant cumulé de 270 millions d’euros levés auprès d’institutionnels témoigne de la maturité financière atteinte par CVE. Cette capacité à attirer des capitaux patient et spécialisés facilite le financement des ambitions de croissance et réduit les risques de refinancement.

Expertise en levée de fonds privés

CVE Green Finance, filiale de financement du groupe créée en 2011, a développé une expertise reconnue en levée de fonds privés. Cette entité assure l’ensemble des opérations de financement bancaire, institutionnel et privé pour le compte des différentes sociétés du groupe.

Le track-record en investissement privé impressionne avec 603 millions d’euros de collectes réalisées auprès de 25 354 investisseurs à travers 136 opérations. Cette performance démontre la capacité à structurer des produits adaptés aux attentes des investisseurs privés et à maintenir leur confiance dans la durée.

Les 230 millions d’euros de capital remboursé et les 85 millions d’euros d’intérêts et plus-values versés témoignent du respect des engagements pris envers les investisseurs. Cette performance historique constitue le meilleur gage de crédibilité pour les futures émissions, dont CVE Corporate 2025.

L’approche multi-produits permet de répondre aux différents profils d’investisseurs. CVE Green Finance propose des investissements en fonds propres, quasi-fonds propres et dette selon les appétences risque-rendement. Cette diversification optimise l’accès aux capitaux privés et élargit la base d’investisseurs.

Risques et considérations pour l’investisseur

Risques spécifiques aux infrastructures énergétiques

L’investissement dans CVE Corporate 2025 expose aux risques inhérents au secteur des infrastructures énergétiques. Les risques technologiques constituent la première catégorie : pannes d’équipements, obsolescence technologique ou performance inférieure aux prévisions peuvent affecter la production et donc la rentabilité des installations.

Les risques climatiques et météorologiques impactent directement la production énergétique. Les centrales solaires dépendent de l’ensoleillement, tandis que les unités de méthanisation requièrent un approvisionnement régulier en déchets organiques. Des variations importantes par rapport aux hypothèses de base peuvent affecter les flux financiers.

Les risques réglementaires revêtent une importance particulière dans un secteur largement dépendant des politiques publiques. L’évolution des tarifs de rachat, des mécanismes de soutien ou de la fiscalité énergétique peut modifier substantiellement l’équilibre économique des projets. Les changements de majorité politique constituent un facteur d’incertitude.

Les risques de marché concernent l’évolution des prix de l’électricité et la concurrence croissante sur le secteur. La baisse des coûts de production et l’arrivée de nouveaux acteurs peuvent comprimer les marges. Inversement, la hausse des prix des matières premières ou de la main-d’œuvre peut renchérir les coûts de construction.

Risques liés à la dette d’infrastructure

Au-delà des risques sectoriels, cette obligation présente les caractéristiques générales des investissements en dette d’infrastructure. L’absence de garantie en capital constitue le risque principal : contrairement aux dépôts bancaires garantis, le capital investi peut ne pas être intégralement restitué en cas de difficultés.

Le risque de liquidité mérite une attention particulière. Bien que CVE propose un mécanisme de liquidité annuelle, celui-ci reste limité à 20% par an avec des frais de 2%. Cette contrainte peut poser des difficultés en cas de besoin urgent de liquidités. Par ailleurs, ce mécanisme dépend de la capacité financière de CVE à honorer les demandes de remboursement.

Le risque de contrepartie concerne la solidité financière de CVE et sa capacité à générer les flux nécessaires au service de la dette. Bien que les fondamentaux soient solides, une dégradation de la performance opérationnelle ou des conditions de marché pourrait affecter cette capacité.

L’effet de levier inhérent au développement d’infrastructures amplifie les risques. CVE finance ses projets par une combinaison de fonds propres, de dette bancaire et de financement privé. En cas de difficultés, les créanciers bancaires sont généralement prioritaires, réduisant les montants disponibles pour les obligataires.

Enfin, les risques de taux d’intérêt peuvent affecter l’attractivité relative de l’investissement. Une hausse significative des taux sans risque pourrait rendre moins attractif le rendement de 8% proposé, impactant potentiellement la valeur de l’obligation sur un marché secondaire.

Conclusion

L’obligation CVE Corporate 2025 propose une exposition attractive au secteur en pleine expansion des infrastructures énergétiques renouvelables. Avec un rendement de 8% annuel et un mécanisme de liquidité innovant, cette émission combine performance financière et impact environnemental positif.

Le positionnement de CVE sur les énergies renouvelables territoriales répond aux enjeux structurels de la transition énergétique. La diversification technologique et géographique du groupe, combinée à un track-record de croissance solide, constitue des atouts significatifs pour la réussite de cette émission obligataire.

L’expertise reconnue de CVE Green Finance en levée de fonds privés, validée par 603 millions d’euros de collectes réussies, témoigne de la capacité du groupe à respecter ses engagements envers les investisseurs. Le soutien d’investisseurs institutionnels de référence (ICG, SWEN, BNP Paribas AM) renforce la crédibilité du modèle économique.

Néanmoins, cet investissement comporte des risques spécifiques qu’il convient d’évaluer attentivement : risques technologiques, climatiques, réglementaires et de marché inhérents au secteur énergétique. L’absence de garantie en capital et les contraintes de liquidité imposent une approche prudente dans le cadre d’une allocation patrimoniale diversifiée.

Pour les investisseurs disposant de l’horizon de placement approprié et d’une tolérance au risque adaptée, CVE Corporate 2025 représente une opportunité de participer à la transition énergétique tout en bénéficiant d’un rendement attractif dans le contexte actuel de taux d’intérêt.

Découvrez CVE Corporate 2025 et nos autres solutions d'investissement en dettes privées

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur CVE Corporate 2025 ?

En quoi la dette d'infrastructure diffère-t-elle des autres investissements obligataires ?

La dette d’infrastructure se distingue par son exposition directe aux actifs physiques essentiels de l’économie, notamment les installations de production d’énergie renouvelable. Contrairement aux obligations d’entreprises classiques qui financent des besoins généraux, cette dette finance spécifiquement des infrastructures tangibles générant des flux de revenus prévisibles sur le long terme. Les infrastructures énergétiques bénéficient souvent de contrats de vente d’électricité à long terme ou de tarifs de rachat garantis par l’État, offrant une meilleure visibilité sur les revenus futurs. Cette classe d’actifs présente généralement une moindre volatilité que les actions tout en offrant des rendements supérieurs aux obligations souveraines. Le secteur des énergies renouvelables bénéficie en outre du soutien des politiques publiques favorisant la transition énergétique. Cependant, ces investissements comportent des risques spécifiques liés aux technologies, à la réglementation et aux conditions climatiques qui peuvent affecter la production énergétique.

Pourquoi CVE représente-t-elle une opportunité d'investissement attractive dans le secteur énergétique ?

CVE présente plusieurs atouts qui en font un acteur de référence du secteur des énergies renouvelables. Sa stratégie multi-énergies (solaire, biogaz, hydrogène) et multi-pays offre une diversification naturelle des risques et des opportunités de croissance. Le groupe affiche une croissance soutenue avec un chiffre d’affaires passé de 24 millions d’euros en 2018 à 110 millions en 2024, témoignant de sa capacité d’exécution. CVE dispose d’un portefeuille sécurisé de 3 600 MW sur un total de 5 300 MW en développement, garantissant une visibilité sur les revenus futurs. La certification B Corp et le statut d’entreprise à mission renforcent la crédibilité ESG du groupe, critère de plus en plus important pour les investisseurs. Le soutien d’investisseurs institutionnels reconnus (ICG, SWEN Capital Partners, BNP Paribas Asset Management) valide la solidité du modèle économique. Enfin, les ambitions 2030 de tripler les capacités développées et de multiplier par six les capacités biogaz positionnent CVE sur les segments les plus porteurs de la transition énergétique.

Quels sont les principaux risques à évaluer avant d'investir dans cette obligation ?

L’investissement dans l’obligation CVE Corporate 2025 présente plusieurs catégories de risques qu’il convient d’analyser attentivement. Les risques technologiques incluent les pannes d’équipements, l’évolution des technologies et la performance des installations qui peuvent affecter la production énergétique. Les risques réglementaires sont significatifs car le secteur dépend largement des politiques de soutien aux énergies renouvelables, susceptibles d’évoluer selon les orientations gouvernementales. Les risques climatiques peuvent impacter la production (ensoleillement pour le solaire, disponibilité des déchets pour le biogaz). Les risques de marché concernent l’évolution des prix de l’électricité et la concurrence accrue sur le secteur. L’absence de garantie en capital constitue le risque principal : contrairement aux dépôts bancaires, le capital investi peut ne pas être intégralement restitué. La liquidité limitée (20% par an avec frais de 2%) impose une contrainte de blocage partiel des fonds. Enfin, les risques de contrepartie liés à la solidité financière de CVE et l’effet de levier du groupe peuvent amplifier les pertes en cas de difficultés sectorielles.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.