Présentation du contrat d’assurance vie Luxembourgeois Wealins Life:

Dans un contexte où la gestion patrimoniale internationale devient un enjeu majeur pour les détenteurs de patrimoine important, l’assurance vie luxembourgeoise s’impose comme une solution de référence. Parmi les contrats disponibles sur le marché, Wealins Life se distingue par ses caractéristiques adaptées aux besoins des investisseurs avertis. Reconnu par le secteur et primé par le magazine Gestion de Fortune (figurant dans le Top 5 des meilleurs contrats luxembourgeois deux années consécutives), ce contrat mérite une attention particulière pour les personnes en quête d’une structure patrimoniale performante et sécurisée.

Wealins : Un Acteur de Premier Plan dans l’Assurance Vie Luxembourgeoise

Histoire et solidité du groupe Wealins

Wealins est une compagnie d’assurance vie luxembourgeoise née en 2017 de la fusion stratégique entre Foyer Group et IWI International. Cette alliance a permis de combiner l’expertise et les ressources de deux acteurs majeurs du secteur financier luxembourgeois. L’appartenance au groupe Foyer, premier assureur privé luxembourgeois fondé en 1922, confère à Wealins une assise financière solide et une légitimité historique.

Le groupe Foyer, introduit en bourse à Luxembourg et Bruxelles en 2000, représente une garantie de stabilité importante. Il se classe aujourd’hui parmi les cinq premières compagnies d’assurance proposant des produits en unités de compte commercialisés depuis le Luxembourg en libre prestation de services. Cette structure capitalistique robuste permet à Wealins d’offrir à ses clients une sécurité financière optimale, essentielle dans la gestion de patrimoines conséquents.

Une présence internationale au service d’une clientèle exigeante

Wealins opère dans neuf pays européens et propose des solutions d’assurance vie adaptées à une clientèle internationale. La compagnie se positionne spécifiquement sur le segment des investisseurs patrimoniaux avec une offre transfrontalière.

Les chiffres témoignent de cette position de force sur le marché européen :

- Plus de 10 milliards d’euros d’encours sous gestion

- Un chiffre d’affaires supérieur à 1 milliard d’euros

- Des investissements réalisés à 100% en unités de compte

- Une présence dans les marchés clés : France, Belgique, Espagne, Italie, Luxembourg, Monaco, Portugal, Royaume-Uni, ainsi qu’en Norvège, Suède et Finlande

L’acquisition de GB Life Luxembourg SA (anciennement ING Life) a renforcé cette position, avec un accroissement des encours de plus de 2,4 milliards d’euros. Cette expansion témoigne de la stratégie de développement ambitieuse de Wealins sur le marché européen de l’assurance vie haut de gamme.

Le Contrat Wealins Life : Caractéristiques et Atouts pour les Hauts Patrimoines

Conditions d’accès et public cible

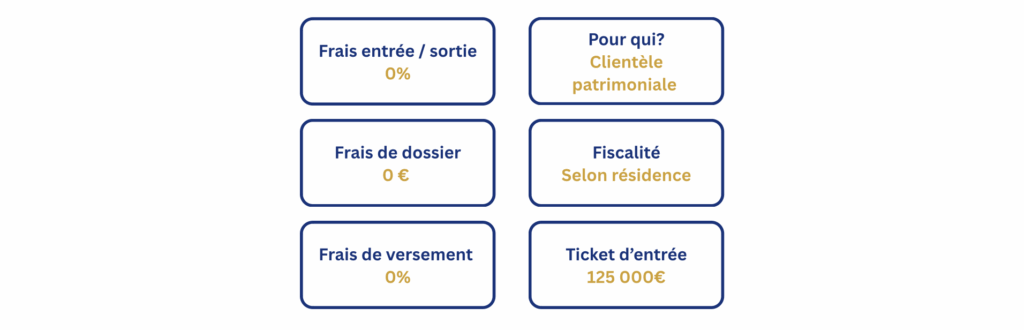

Le contrat Wealins Life s’adresse spécifiquement aux détenteurs de patrimoines importants. Les conditions d’accès sont clairement définies :

- Ticket d’entrée à partir de 250 000 € (montant minimum de souscription)

- Versements complémentaires possibles à partir de 25 000 €

- Minimum de 10 000 € par fonds choisi

Ce contrat est accessible aux résidents fiscaux et expatriés français, ainsi qu’aux épargnants ayant leur résidence fiscale dans plusieurs pays européens : Allemagne, Luxembourg, Suède, Belgique, Espagne, Finlande, Royaume-Uni, Italie, Norvège et Portugal. Cette ouverture internationale fait du contrat Wealins Life une solution particulièrement adaptée aux personnes en situation de mobilité géographique.

Structure et flexibilité du contrat Wealins Life

Wealins Life se distingue par sa grande flexibilité, élément crucial pour les patrimoines complexes :

- Contrat multi-devises permettant de choisir entre EUR, USD, GBP et CHF

- Absence de fonds en euros à capital garanti, orientant le contrat vers une gestion dynamique

- Structure modulable s’adaptant au profil et aux attentes spécifiques du souscripteur

Cette flexibilité permet une personnalisation poussée du contrat en fonction des objectifs patrimoniaux du souscripteur. Le contrat est conçu pour évoluer dans le temps et s’adapter aux changements de situation, notamment en cas de mobilité internationale, grâce à sa portabilité.

Structure de Frais et Rentabilité du Contrat Wealins Life

Une grille tarifaire transparente et compétitive

Le contrat Wealins Life présente une structure de frais claire et dégressive en fonction des montants investis :

Frais d’entrée et de sortie :

- 0% de frais d’entrée

- 0% de frais de dossier

- 0% de frais de sortie

Frais de gestion annuels du contrat (assureur) :

- Jusqu’à 500 000 € : 0,70%

- De 500 000 € à 1 000 000 € : 0,65%

- De 1 000 000 € à 2 500 000 € : 0,60%

- Supérieur à 2 500 000 € : 0,50%

Frais de gestion des supports : variables selon le gestionnaire et les fonds choisis

Frais de délégation de gestion : environ 0,25% (selon le gestionnaire sélectionné)

Frais totaux moyens :

- Jusqu’à 500 000 € : 0,95% (contre 1% à 1,15% pour la moyenne du marché)

- De 500 000 € à 1 000 000 € : 0,90% (contre 1% pour la moyenne du marché)

- De 1 000 000 € à 2 500 000 € : 0,85% (contre 0,9% à 1% pour la moyenne du marché)

- Supérieur à 2 500 000 € : 0,75% (contre 0,75% à 1% pour la moyenne du marché)

Cette structure tarifaire compétitive constitue un avantage significatif sur le long terme, avec des frais généralement inférieurs aux moyennes du marché, particulièrement pour les montants investis importants.

Performance et pilotage du contrat

Le contrat Wealins Life offre plusieurs options de gestion pour optimiser la performance :

- Gestion conseillée : le souscripteur reste décisionnaire mais bénéficie des recommandations d’un conseiller financier

- Gestion déléguée : confiée à un gestionnaire professionnel choisi par le souscripteur, avec une approche personnalisée

Les rachats sont possibles à tout moment sans frais de sortie, offrant une liquidité optimale. Cette flexibilité, combinée à une gestion sur mesure, permet d’adapter le contrat en fonction des évolutions de marché et des objectifs patrimoniaux du souscripteur.

Pour Quels Profils le Contrat Wealins Life est-il Adapté ?

Dirigeants d’entreprise et cadres supérieurs

Le contrat Wealins Life répond particulièrement aux besoins spécifiques des dirigeants d’entreprise et cadres supérieurs :

- Diversification patrimoniale : possibilité de loger des investissements variés en complément du patrimoine professionnel souvent concentré

- Optimisation fiscale : structure efficiente pour la gestion de l’épargne à long terme et la préparation de la retraite

- Complémentarité avec d’autres dispositifs : s’intègre parfaitement dans une stratégie patrimoniale globale incluant PER, holdings patrimoniales et autres véhicules

Pour un dirigeant d’entreprise, le contrat peut s’avérer particulièrement pertinent comme réceptacle d’une partie des liquidités générées par la cession de son entreprise, permettant une diversification et une sécurisation de son patrimoine.

Familles en situation internationale

Les familles ayant des intérêts dans plusieurs pays ou présentant une situation patrimoniale complexe trouveront dans Wealins Life une solution adaptée :

- Mobilité géographique : la portabilité du contrat permet de conserver son enveloppe d’investissement malgré les changements de résidence fiscale

- Planification successorale internationale : possibilité d’organiser la transmission du patrimoine de manière optimisée, même dans un contexte multi-juridictionnel

- Consolidation d’actifs internationaux : structure permettant de réunir des investissements diversifiés sous une enveloppe unique et sécurisée

Le contrat est particulièrement adapté aux familles recomposées ou présentant des schémas successoraux complexes, grâce à la flexibilité de la clause bénéficiaire et aux possibilités de démembrement.

Stratégies Patrimoniales Adaptées pour Dirigeants, avec le Contrat Liberté

Optimisation fiscale et levier d’investissement

Le contrat Liberté offre une architecture fiscale optimisée, particulièrement adaptée aux hauts revenus des dirigeants d’entreprise. Pendant la phase de capitalisation, les revenus et plus-values générés au sein du contrat ne sont pas fiscalisés, permettant une capitalisation optimale sans friction fiscale.

Pour les rachats partiels, la fiscalité avantageuse de l’assurance vie française s’applique pour les résidents fiscaux français. Après huit ans de détention, les gains sont soumis au prélèvement forfaitaire unique (PFU) de 7,5% après un abattement annuel de 4 600 euros (9 200 euros pour un couple), auxquels s’ajoutent les prélèvements sociaux de 17,2%.

Cette optimisation permet de réduire considérablement la pression fiscale sur les revenus du patrimoine pour les dirigeants soumis aux tranches marginales élevées de l’impôt sur le revenu. Comparée à une détention en direct soumise au PFU de 30%, cette structure génère une économie substantielle, particulièrement significative pour des patrimoines importants.

Le contrat Liberté permet également de mettre en place des stratégies d’investissement à effet de levier. Lombard International facilite l’utilisation du contrat comme garantie pour des opérations de crédit lombard, permettant aux dirigeants de mobiliser des liquidités sans déclencher d’imposition sur les plus-values latentes.

Transmission optimisée et clauses bénéficiaires sophistiquées

En matière successorale, le contrat Liberté conserve l’avantage distinctif de l’assurance vie avec un cadre fiscal privilégié. Pour les versements effectués avant 70 ans, chaque bénéficiaire désigné bénéficie d’un abattement de 152 500 euros avant application du prélèvement de 20% (puis 31,25% au-delà de 852 500 euros).

Au-delà de cette optimisation fiscale, Lombard International propose des clauses bénéficiaires particulièrement sophistiquées, adaptées aux situations familiales complexes des dirigeants d’entreprise. Ces clauses peuvent intégrer des mécanismes de démembrement, des distributions échelonnées ou des options multiples, permettant une transmission parfaitement calibrée selon les objectifs du souscripteur.

Pour les entrepreneurs ayant bénéficié du pacte Dutreil lors de la transmission de leur entreprise, le contrat Liberté offre une complémentarité stratégique. Il permet notamment de loger efficacement les liquidités issues de la cession, en optimisant leur transmission future tout en préservant leur potentiel de croissance.

Synergie avec les holdings patrimoniales et les structures sociétaires

Le contrat Liberté s’articule harmonieusement avec d’autres véhicules patrimoniales couramment utilisés par les dirigeants d’entreprise. En particulier, la combinaison avec une holding patrimoniale permet d’optimiser globalement la structuration des actifs professionnels et privés.

La holding peut concentrer les participations stratégiques et les actifs professionnels, bénéficiant du régime mère-fille et des mécanismes d’optimisation propres aux structures sociétaires. En parallèle, le contrat Liberté accueille les actifs financiers diversifiés, créant une architecture patrimoniale complète et cohérente.

L’expertise unique de Lombard International dans l’acceptation d’actifs non traditionnels permet même, sous certaines conditions, d’intégrer des parts de sociétés civiles au sein d’un fonds dédié. Cette capacité offre des perspectives intéressantes pour les dirigeants disposant de structures de détention immobilière ou d’actifs spécifiques.

Pour les dirigeants préparant leur retraite ou une cession d’entreprise, cette synergie entre différents véhicules patrimoniaux permet de maximiser l’efficacité globale de la structuration, en combinant optimisation fiscale, protection juridique et flexibilité d’investissement.

Les fonds en unité de compte (UC):

Conclusion

Le contrat Wealins Life représente une solution patrimoniale complète et sophistiquée pour les détenteurs de patrimoines importants. Il combine les avantages classiques de l’assurance vie (cadre fiscal privilégié, souplesse dans la désignation des bénéficiaires) avec les atouts spécifiques du Luxembourg (Triangle de Sécurité, diversité des supports d’investissement, accès aux actifs non cotés).

Sa structure flexible et son architecture d’investissement diversifiée en font un outil particulièrement adapté aux patrimoines complexes, notamment pour les dirigeants d’entreprise, les cadres supérieurs et les familles en situation internationale.

Toutefois, compte tenu de la complexité des mécanismes en jeu et des enjeux patrimoniaux importants, il est essentiel de bénéficier d’un accompagnement expert pour structurer le contrat de manière optimale et l’intégrer dans une stratégie patrimoniale globale cohérente.

Découvrez Wealins Life France et nos autres contrats d'assurance vie Luxembourgeois pour diversifier votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur le contrat d’assurance vie Luxembourgeois Wealins Life France ?

Quels sont les montants minimums pour accéder au contrat Liberté et ses différentes options d'investissement ?

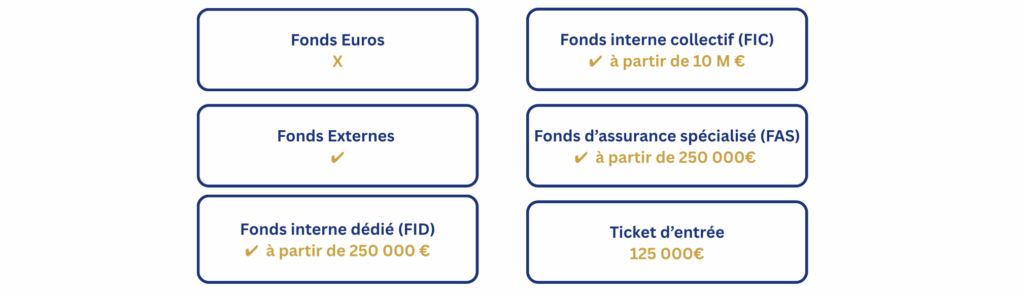

Le contrat Wealins Life est accessible dès 250 000 € de versement initial, avec des versements complémentaires possibles à partir de 25 000 €. Chaque fonds requiert un minimum de 10 000 €. Les Fonds Internes Dédiés (FID) sont disponibles à partir de 250 000 €, tandis que le Private Equity nécessite 500 000 € minimum. Les Fonds d’Assurance Spécialisés (FAS) exigent un patrimoine financier de plus de 500 000 €, et les Fonds Internes Collectifs (FIC) sont réservés aux patrimoines de plus de 10 millions d’euros.

Le contrat Liberté est-il adapté en cas de changement de résidence fiscale ?

Le contrat Wealins Life offre une portabilité internationale complète. En cas de déménagement, il s’adapte automatiquement au cadre fiscal du nouveau pays de résidence, sans clôture ni transfert nécessaires. Cette flexibilité repose sur la neutralité fiscale luxembourgeoise et la directive européenne sur la libre prestation de services. Vous conservez tous les avantages du contrat, notamment la protection du Triangle de Sécurité, tout en respectant les règles fiscales locales.

Quels types d'actifs non traditionnels peuvent être intégrés au contrat Liberté ?

Wealins Life permet d’intégrer plusieurs catégories d’actifs non traditionnels : Private Equity (participations dans des entreprises non cotées), Hedge Funds, produits structurés, immobilier indirect (SCPI, OPCI), métaux précieux, dette privée et infrastructures. Cette diversification vers des actifs décorrélés des marchés traditionnels représente un avantage majeur pour la gestion des patrimoines importants, offrant des opportunités de rendement et de protection contre les fluctuations de marché.

Principaux risques

Risque de perte en capital : Tout investissement dans un fonds de capital-investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.