Présentation du contrat d’assurance vie Luxembourgeois One Life:

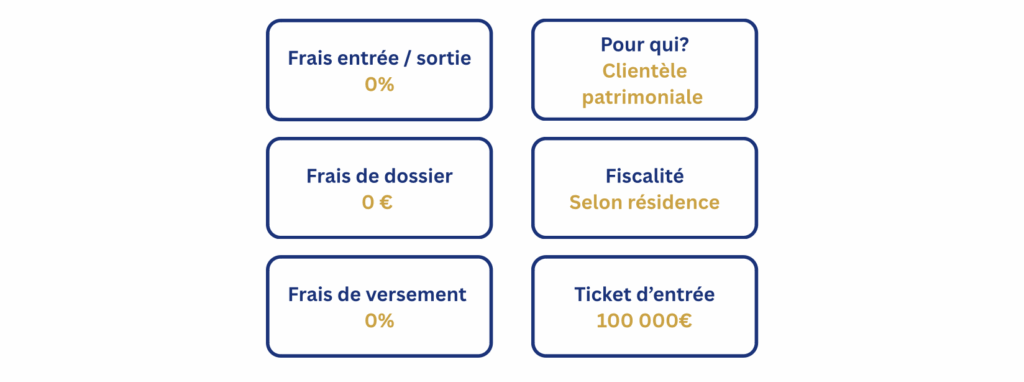

Dans un environnement économique et fiscal en constante évolution, les dirigeants d’entreprise et hauts cadres cherchent des solutions patrimoniales alliant sécurité, flexibilité et efficacité. Le contrat d’assurance vie luxembourgeois proposé par One Life répond précisément à ces enjeux grâce à son cadre juridique privilégié et ses véhicules d’investissement sur mesure. Fort de 30 ans d’expertise et 8 milliards d’euros d’actifs sous gestion, One Life s’est imposé comme un acteur incontournable pour la gestion patrimoniale internationale des clients fortunés.

Les spécificités du contrat d’assurance vie luxembourgeois One Life

Une solution sur mesure pour les investisseurs privés

Le contrat d’assurance vie luxembourgeois de One Life se distingue par sa capacité à s’adapter aux besoins spécifiques des hauts dirigeants et chefs d’entreprise possédant un patrimoine supérieur à la moyenne. Contrairement aux assurances-vie classiques, cette solution permet une personnalisation complète, tant au niveau des stratégies d’investissement que de la structuration patrimoniale.

One Life offre une approche centrée sur le client avec des solutions entièrement adaptables à chaque situation particulière. Comme l’indique leur philosophie d’entreprise, « Les variations offertes par l’assurance-vie luxembourgeoise sont infinies. Vos clients ont 1000 vies, 1000 questions, 1000 attentes. » Cette flexibilité permet de répondre aux problématiques patrimoniales les plus complexes.

Le Triangle de Sécurité : protection maximale de vos actifs

La protection du patrimoine constitue un avantage majeur du contrat One Life grâce au fameux « Triangle de Sécurité » luxembourgeois. Ce mécanisme légal unique garantit une sécurité optimale aux souscripteurs en séparant strictement les actifs du contrat de ceux de la compagnie d’assurance et de la banque dépositaire.

Ce dispositif repose sur trois piliers fondamentaux :

- Ségrégation des actifs : Tous les fonds liés aux contrats d’assurance-vie sont déposés auprès d’une banque dépositaire indépendante, préalablement approuvée par le Commissariat aux Assurances (CAA).

- Surveillance réglementaire stricte : Le CAA contrôle trimestriellement le respect du cloisonnement des actifs et dispose de pouvoirs d’investigation et de sanction.

- Super Privilège : Cette protection supplémentaire garantit aux souscripteurs une priorité absolue sur les autres créanciers en cas de défaillance de l’assureur.

À cela s’ajoute l’insaisissabilité des avoirs logés dans le contrat contre toute saisie par des tiers, renforçant ainsi la protection patrimoniale dans un contexte international parfois incertain.

La neutralité fiscale luxembourgeoise au service de votre patrimoine

Le Luxembourg offre un cadre fiscal particulièrement avantageux pour les contrats d’assurance vie. Le principe fondamental est celui de la neutralité fiscale : aucune imposition n’est prélevée au Luxembourg sur les fonds confiés au sein du contrat pour les non-résidents luxembourgeois.

Cette neutralité fiscale permet d’éviter les situations de double imposition, particulièrement précieuses dans un contexte international. Le contrat One Life respecte les obligations légales et fiscales du pays de résidence du souscripteur tout en bénéficiant de la stabilité législative luxembourgeoise.

Pour les dirigeants d’entreprise soumis à une forte pression fiscale, cette caractéristique offre une opportunité de planification patrimoniale efficace, permettant un différé d’imposition jusqu’au rachat partiel ou total du contrat, ou à son dénouement.

Les véhicules d’investissement exclusifs proposés par One Life

Le Fonds Interne Dédié (FID) : gestion patrimoniale personnalisée

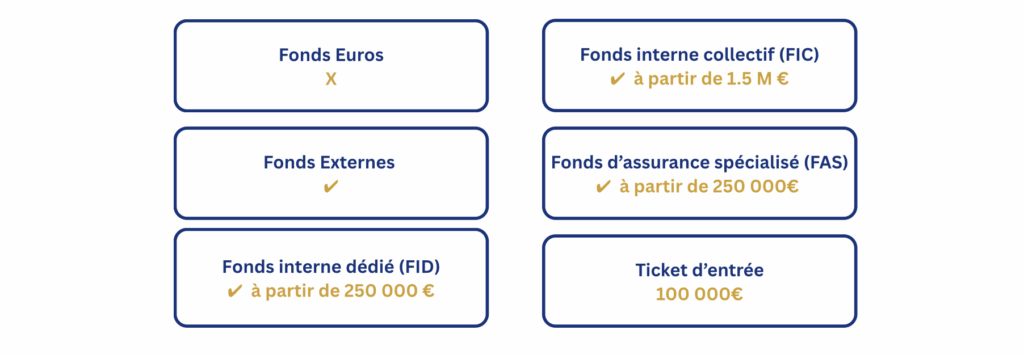

Le Fonds Interne Dédié (FID) constitue l’un des atouts majeurs du contrat One Life pour les patrimoines importants. Créé à l’initiative du souscripteur et uniquement lié à son contrat, le FID permet de déléguer la gestion des avoirs à une société de gestion spécialisée selon un profil d’investisseur et des objectifs précis.

Ce véhicule d’investissement offre un accès à une palette d’actifs particulièrement large, allant bien au-delà des OPCVM traditionnels :

- Actions et obligations cotées ou non cotées

- Produits structurés sur mesure

- Fonds immobiliers ou de private equity

- Instruments de titrisation

- Autres actifs non cotés

Cette diversification poussée, rarement accessible dans des contrats d’assurance vie classiques, permet une répartition optimale des risques et des opportunités de rendement adaptées au profil de chaque dirigeant.

Le Fonds d’Assurance Spécialisé (FAS) : maîtrise et diversification

Pour les dirigeants d’entreprise désireux de conserver davantage de contrôle sur leurs investissements, One Life propose le Fonds d’Assurance Spécialisé (FAS). Ce véhicule, créé à l’initiative du souscripteur, permet deux approches distinctes :

- FAS Gestion conseillée : Le souscripteur reste maître de ses décisions d’investissement tout en bénéficiant des recommandations d’un conseiller agréé en gestion de patrimoine.

- FAS Buy & Hold : Solution idéale pour des investissements à long terme, notamment dans l’immobilier « papier », permettant de conserver des actifs spécifiques jusqu’à leur échéance.

Cette flexibilité répond parfaitement aux besoins des dirigeants d’entreprise habitués à garder le contrôle sur leurs décisions stratégiques tout en bénéficiant d’un cadre fiscal et juridique optimisé.

Le FID Umbrella : solution familiale optimisée

Innovation particulièrement pertinente pour la gestion patrimoniale familiale, le FID Umbrella constitue une exception au principe du contrat unique. Il permet aux membres d’une même famille (jusqu’au 3e degré) d’investir dans le même Fonds Interne Dédié.

Cette solution présente plusieurs avantages significatifs :

- Mutualisation des coûts de gestion

- Stratégie d’investissement familiale cohérente

- Préparation optimisée de la transmission intergénérationnelle

- Maintien de l’unité patrimoniale familiale

Pour les dirigeants d’entreprise soucieux de préserver et transmettre leur patrimoine familial, le FID Umbrella représente un outil de planification successorale particulièrement efficace, à condition que les membres de la famille partagent un profil d’investisseur similaire.

La portabilité internationale du contrat One Life

Gestion patrimoniale transfrontalière simplifiée

Dans un monde où la mobilité professionnelle s’intensifie, les dirigeants d’entreprise et cadres supérieurs sont fréquemment amenés à exercer leurs fonctions dans différents pays. Le contrat One Life excelle dans ce contexte grâce à sa portabilité internationale exceptionnelle.

Cette caractéristique permet de conserver le même contrat malgré les changements de résidence fiscale, évitant ainsi les complications administratives et fiscales liées à la clôture et à la réouverture de produits d’épargne à chaque expatriation.

One Life dispose d’une présence établie sur 8 marchés clés en Europe (Belgique, Danemark, Espagne, Finlande, France, Luxembourg, Portugal et Suède), garantissant une expertise locale solide pour accompagner les souscripteurs dans leurs déplacements professionnels.

Adaptation aux changements de résidence fiscale

L’un des défis majeurs pour les dirigeants internationaux concerne les implications fiscales des changements de résidence. Le contrat One Life s’adapte naturellement à ces transitions grâce à plusieurs atouts :

- Conformité multi-juridictionnelle : One Life assure la compatibilité du contrat avec les législations locales des principaux pays européens.

- Absence de taxe de sortie : Contrairement à certains produits d’épargne nationaux, le contrat luxembourgeois ne génère pas de taxation lors d’un changement de résidence.

- Adaptation automatique du régime fiscal : Le contrat s’aligne sur la fiscalité du nouveau pays de résidence sans nécessiter de restructuration complète.

Cette adaptabilité permet d’optimiser la planification patrimoniale à long terme, indépendamment des évolutions de carrière internationale.

Solutions pour expatriés et professionnels mobiles

Pour les professionnels en situation d’expatriation, One Life propose des solutions spécifiquement conçues pour répondre à des problématiques complexes :

- Protection du patrimoine contre l’instabilité politique ou économique de certains pays d’accueil

- Confidentialité renforcée dans des contextes internationaux sensibles

- Centralisation des actifs auprès d’institutions financières européennes de premier plan

- Accès à des outils digitaux permettant un suivi et une gestion à distance

Ces avantages font du contrat One Life un outil de prédilection pour les cadres dirigeants internationaux souhaitant maintenir une continuité dans leur stratégie patrimoniale malgré leur mobilité professionnelle.

Avantages successoraux et transmission de patrimoine avec One Life

Clause bénéficiaire démembrée : optimisation fiscale de la transmission

La transmission efficiente du patrimoine constitue une préoccupation majeure des dirigeants d’entreprise. Le contrat One Life propose des mécanismes sophistiqués d’optimisation successorale, notamment la clause bénéficiaire démembrée.

Cette technique permet de dissocier l’usufruit de la nue-propriété lors du dénouement du contrat :

- Attribution de l’usufruit au conjoint survivant, garantissant ses revenus

- Transmission simultanée de la nue-propriété aux enfants ou autres héritiers

Cette structure offre des avantages fiscaux considérables en permettant une valorisation optimisée des droits d’usufruit selon l’âge du bénéficiaire, conformément aux barèmes fiscaux en vigueur dans de nombreux pays européens.

Protection du conjoint survivant et des héritiers

Le contrat One Life intègre des dispositions spécifiques pour protéger efficacement le conjoint survivant et les héritiers :

- Clause d’accroissement : En cas de décès d’un des conjoints souscripteurs, le conjoint survivant voit le patrimoine de son conjoint s’ajouter au sien, sans application de droits de succession dans certaines juridictions.

- Conditions de cession personnalisables : Possibilité d’ajouter des charges de rente, clauses de retour conventionnel ou d’inaliénabilité pour protéger le conjoint survivant.

- Transfert sécurisé : En cas de décès, les droits liés au contrat sont transférés aux bénéficiaires désignés sans risque de blocage ou de dénouement prématuré.

Ces mécanismes permettent d’anticiper sereinement la transmission patrimoniale tout en préservant l’équilibre financier de la famille.

Confidentialité et sécurité juridique renforcées

La discrétion entourant les questions patrimoniales représente un enjeu significatif pour de nombreux dirigeants. Le contrat d’assurance vie luxembourgeois One Life garantit :

- Une stricte confidentialité des dispositions patrimoniales

- Une protection contre les risques de contestation grâce à un cadre juridique éprouvé

- Une sécurisation des transferts patrimoniaux transfrontaliers

Cette sécurité juridique renforcée, associée à la neutralité fiscale luxembourgeoise, offre un environnement optimal pour la planification successorale des patrimoines importants dans un contexte international.

Expertise et services digitaux exclusifs de One Life

Plateforme sécurisée et outils de gestion avancés

One Life se distingue par une offre digitale complète, particulièrement précieuse pour les dirigeants d’entreprise habitués à des outils de gestion performants :

- Plateforme youroffice : Espace sécurisé permettant l’accès au tableau de bord de l’activité, aux indicateurs clés et aux détails des contrats.

- OneApp : Application mobile offrant un suivi en temps réel de l’évolution des investissements.

- Signature électronique : Système permettant de valider à distance les transactions (souscriptions, arbitrages, versements complémentaires).

Ces solutions digitales garantissent une expérience fluide et efficace, adaptée au rythme de vie des dirigeants d’entreprise et à leur mobilité professionnelle.

Valorisation quotidienne des fonds dédiés

Innovation majeure dans le secteur, One Life propose un service de valorisation quotidienne des fonds internes dédiés (FID) et fonds d’assurance spécialisés (FAS), en complément de la valorisation mensuelle traditionnelle.

Cette fonctionnalité offre plusieurs avantages déterminants :

- Une transparence accrue sur l’évolution des investissements

- Une réactivité optimisée face aux fluctuations des marchés

- Un meilleur suivi de la performance des stratégies d’investissement

Pour les dirigeants habitués à piloter leurs entreprises avec des indicateurs précis et actualisés, cette valorisation quotidienne représente un atout différenciant significatif.

Accompagnement sur mesure par des experts multi-locaux

Au-delà des outils techniques, One Life se distingue par la qualité de son accompagnement humain. La société dispose d’équipes d’experts dans chacun de ses marchés clés, capables de :

- Concevoir des solutions transfrontalières conformes aux réglementations locales

- Adapter les contrats aux évolutions de situation personnelle ou professionnelle

- Assurer la portabilité des contrats en cas d’expatriation

Comme l’affirme One Life : « Nous sommes avant tout une équipe d’experts toujours à votre écoute pour créer ensemble les solutions patrimoniales personnalisées dont vos clients ont besoin. »

Études de cas réels : comment le contrat One Life répond à des problématiques patrimoniales complexes

Cas du professionnel expatrié avec enfants résidant en France

Prenons l’exemple de Marie, cadre supérieure expatriée au Moyen-Orient avec des enfants résidant en France. Ses problématiques sont multiples : constituer un patrimoine sécurisé malgré son expatriation, préparer sa transmission et anticiper un éventuel retour en France.

La solution One Life lui a permis de :

- Mettre en place un fonds interne dédié (FID) géré par un professionnel

- Désigner ses enfants comme bénéficiaires, avec une fiscalité optimisée

- Conserver son contrat lors de ses relocalisations professionnelles

- Bénéficier de la protection du Triangle de Sécurité luxembourgeois

Cette structure patrimoniale s’adaptera naturellement à son retour en France, sans rupture de sa stratégie d’investissement et avec une fiscalité maîtrisée.

Cas du dirigeant d’entreprise préparant sa retraite et sa succession

Georges, dirigeant d’entreprise français de 60 ans, souhaite préparer sa retraite tout en optimisant la transmission de son patrimoine. Ses objectifs incluent la diversification de ses investissements, la possibilité d’utiliser son épargne comme garantie pour un futur achat immobilier, et l’optimisation de sa succession.

Le contrat One Life lui a offert :

- Une combinaison de FAS Buy & Hold pour ses investissements immobiliers « papier » et de FAS Gestion conseillée pour ses actifs financiers

- La possibilité d’utiliser son contrat comme garantie pour un crédit lombard sans devoir le racheter

- Une clause bénéficiaire démembrée attribuant l’usufruit à son épouse et la nue-propriété à ses enfants

Cette solution sur mesure répond précisément à ses objectifs patrimoniaux à court, moyen et long terme.

Cas du couple souhaitant consolider et protéger ses actifs à l’international

Birgit et Arne, couple de résidents danois envisageant une expatriation en Espagne, cherchaient à unifier la gestion de leur patrimoine (épargne libre, plans de pension danois et investissements en private equity) tout en évitant une double taxation lors de leur déménagement.

La solution One Life leur a permis de :

- Centraliser leurs différents actifs au sein d’un même contrat d’assurance vie luxembourgeois

- Éviter la double imposition entre le Danemark et l’Espagne grâce aux conventions fiscales bilatérales du Luxembourg

- Adapter leur contrat aux dispositions espagnoles lors de leur relocalisation

- Bénéficier d’exonérations fiscales régionales en Espagne pour la transmission future de leur patrimoine

Cette structuration patrimoniale internationale illustre parfaitement la capacité du contrat One Life à s’adapter aux projets de vie transfrontaliers des dirigeants d’entreprise.

Les fonds en unité de compte (UC):

Conclusion

Le contrat d’assurance vie luxembourgeois One Life représente une solution patrimoniale d’excellence pour les dirigeants d’entreprise et hauts cadres. Sa flexibilité, sa sécurité juridique renforcée et ses possibilités d’investissement diversifiées en font un outil idéal pour répondre aux problématiques patrimoniales complexes dans un contexte international.

Membre du groupe APICIL depuis 2019 et fort de 8 milliards d’euros d’actifs sous gestion, One Life s’impose comme un partenaire de confiance pour la structuration et la transmission du patrimoine des clients fortunés, combinant expertise locale et vision internationale.

Pour découvrir comment cette solution peut s’adapter à votre situation personnelle et professionnelle, n’hésitez pas à contacter un conseiller spécialisé qui pourra réaliser une étude patrimoniale personnalisée et vous proposer une structure sur mesure.

Découvrez One Life et nos autres contrats d'assurance vie Luxembourgeois pour diversifier votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur le contrat d’assurance vie Luxembourgeois One Life ?

Quelle est la différence principale entre un contrat d'assurance vie luxembourgeois One Life et un contrat d'assurance vie français classique ?

La différence majeure réside dans le « Triangle de Sécurité » luxembourgeois, absent des contrats français. Ce dispositif légal sépare strictement vos actifs de ceux de l’assureur et de la banque dépositaire, offrant une protection inégalée en cas de défaillance. De plus, le contrat One Life propose des véhicules d’investissement exclusifs (FID, FAS) permettant une diversification plus large que les contrats français, incluant actifs non cotés, private equity et immobilier « papier », avec une portabilité internationale facilitée lors des changements de résidence fiscale.

Comment le contrat One Life peut-il faciliter la transmission de mon patrimoine à mes héritiers ?

Le contrat One Life offre des mécanismes sophistiqués comme la clause bénéficiaire démembrée, attribuant l’usufruit au conjoint et la nue-propriété aux enfants, optimisant ainsi la fiscalité successorale. Le FID Umbrella permet aux membres d’une même famille d’investir dans un fonds commun, facilitant la transmission intergénérationnelle. En cas de résidence à l’international, le contrat s’adapte aux législations locales tout en préservant les avantages luxembourgeois. Cette flexibilité, combinée à la confidentialité renforcée, permet une planification successorale sereine même dans des contextes familiaux complexes.

Le contrat d'assurance vie One Life est-il adapté aux dirigeants d'entreprise fréquemment expatriés ?

Absolument. Le contrat One Life excelle dans les situations d’expatriation grâce à sa portabilité internationale exceptionnelle. Il s’adapte automatiquement aux changements de résidence fiscale sans nécessiter de clôture ou réouverture. L’expertise multi-locale de One Life (présent dans 8 pays européens) garantit la conformité aux réglementations locales. Pour les dirigeants mobiles, la plateforme digitale sécurisée permet un suivi à distance des investissements, tandis que la valorisation quotidienne des fonds offre une transparence précieuse. La protection du Triangle de Sécurité sécurise vos actifs quels que soient vos déplacements.

Principaux risques

Risque de perte en capital : Tout investissement dans un fonds de capital-investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.