Présentation du contrat d’assurance vie Luxembourgeois CNP One Lux:

Dans un contexte économique incertain, l’assurance vie luxembourgeoise s’affirme comme un outil patrimonial prisé des investisseurs français. Le contrat CNP One Lux, proposé par CNP Luxembourg, filiale du groupe CNP Assurances, combine sécurité juridique, flexibilité d’investissement et optimisation fiscale. Cet article analyse en détail les spécificités de ce contrat luxembourgeois, ses avantages concurrentiels et son intégration dans une stratégie patrimoniale globale. Découvrez pourquoi ce dispositif attire de plus en plus d’investisseurs cherchant à diversifier et sécuriser leur patrimoine au-delà des frontières françaises.

Les spécificités du contrat d’assurance vie luxembourgeois CNP One Lux

Caractéristiques principales et accessibilité

Le contrat CNP One Lux est une solution d’assurance vie de droit luxembourgeois distribuée par CNP Luxembourg. Cette filiale à 100% du groupe CNP Assurances, créée en 2015, bénéficie de la solidité financière d’un assureur majeur établi depuis plus de 160 ans. Ce contrat s’adresse principalement aux investisseurs souhaitant diversifier leur patrimoine financier avec un outil alliant protection, performance et optimisation fiscale.

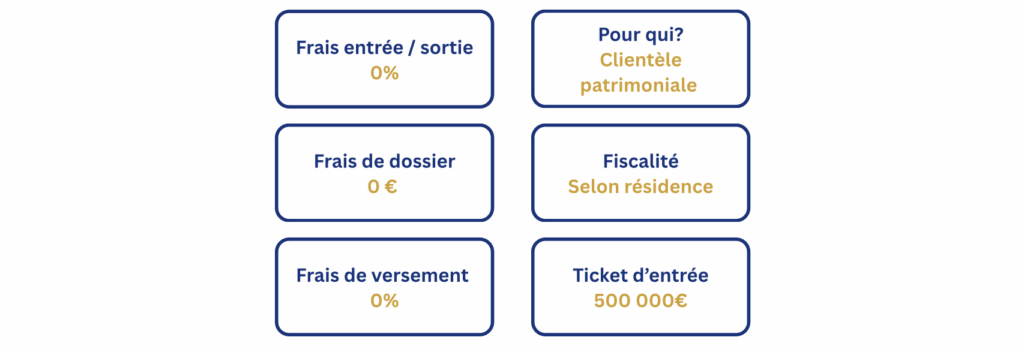

Le CNP One Lux se distingue par son accessibilité avec un ticket d’entrée fixé à 500 000 euros, un seuil qui le positionne comme une solution adaptée aux patrimoines significatifs. Ce contrat est ouvert aux résidents fiscaux de plusieurs pays européens, notamment la France, le Luxembourg, la Belgique et l’Italie, tant pour les personnes physiques que pour les personnes morales.

La structure du contrat permet une grande flexibilité dans la gestion et le choix des actifs. Les investisseurs peuvent opter pour différents modes de gestion selon leurs objectifs, leur appétence au risque et leur horizon d’investissement.

Solidité financière de CNP Luxembourg

CNP Luxembourg s’appuie sur la robustesse financière du groupe CNP Assurances, un acteur majeur de l’assurance de personnes en Europe. Avec une notation S&P de A/stable, le groupe affiche un ratio de solvabilité de 227% (données au 31/12/2019), largement supérieur aux exigences réglementaires, garantissant ainsi sa capacité à honorer ses engagements sur le long terme.

Le groupe CNP Assurances gère des encours moyens nets de 321 milliards d’euros (chiffres 2019) et a réalisé un chiffre d’affaires de 33,5 milliards d’euros selon les normes IFRS. Cette assise financière considérable renforce la crédibilité et la pérennité des contrats proposés par sa filiale luxembourgeoise.

L’actionnariat diversifié du groupe, incluant la Caisse des Dépôts (40,8%), Sopassure – La Banque Postale/BPCE (36,3%), des investisseurs institutionnels et individuels (21,8%) ainsi que l’État français (1,1%), assure une gouvernance équilibrée et stable, facteur de confiance supplémentaire pour les souscripteurs.

Le triangle de sécurité luxembourgeois : une protection renforcée

Ségrégation des actifs et super-privilège

Le contrat CNP One Lux bénéficie du cadre juridique spécifique luxembourgeois, notamment le « triangle de sécurité », qui constitue un mécanisme de protection unique en Europe. Au cœur de ce dispositif figure la ségrégation des actifs : les primes versées par les souscripteurs sont intégralement séparées des fonds propres de l’assureur et déposées auprès d’une banque dépositaire liée par une convention spécifique.

Cette séparation stricte des actifs protège les investissements des souscripteurs en cas de défaillance de la compagnie d’assurance. En complément, les souscripteurs bénéficient du statut de « créanciers de premier rang », appelé aussi « super-privilège ». Ce statut leur confère une priorité absolue sur les actifs composant les provisions mathématiques de l’assureur en cas de défaillance de ce dernier.

Cette double protection juridique représente un avantage majeur par rapport aux contrats d’assurance vie français, où les fonds des assurés sont mélangés avec les actifs généraux de l’assureur. En pratique, cela signifie que même si CNP Luxembourg rencontrait des difficultés financières, les avoirs des souscripteurs resteraient préservés et récupérables en priorité.

Surveillance du Commissariat aux Assurances (CAA)

Le second pilier du triangle de sécurité luxembourgeois repose sur la surveillance rigoureuse exercée par le Commissariat aux Assurances (CAA), l’autorité de contrôle du secteur des assurances au Luxembourg. Le CAA supervise étroitement la solidité financière des compagnies d’assurance et veille au respect des intérêts des clients.

Cette autorité indépendante impose des contrôles réguliers et des exigences prudentielles strictes aux compagnies d’assurance opérant au Luxembourg. Elle valide notamment les conventions de dépôt entre les assureurs et les banques dépositaires, renforçant ainsi le cadre sécuritaire global du dispositif.

La convention de dépôt, contresignée par le régulateur, établit clairement que les actifs déposés appartiennent aux assurés et non à la compagnie d’assurance. Cette surveillance constante constitue une garantie supplémentaire pour les souscripteurs, créant un environnement réglementaire particulièrement favorable à la protection de leur épargne.

On précise que si l’investisseur souscrit à un fond euros avec CNP One Lux la loi SAPIN II s’applique au contrat.

Les options d’investissement disponibles avec CNP One Lux

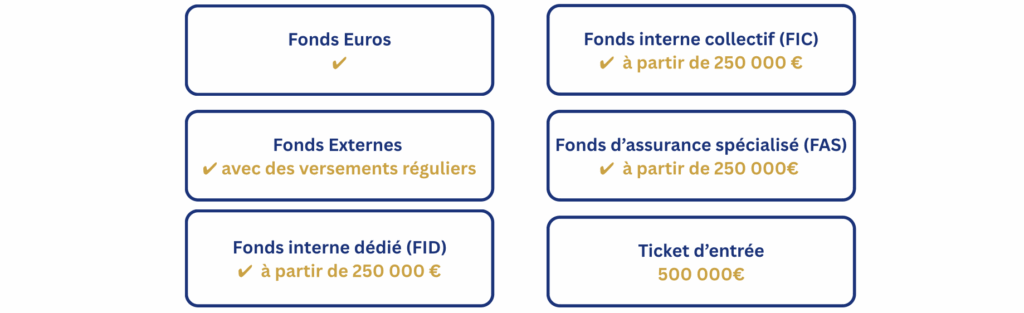

Le fonds en euros réassuré par CNP Assurances

Le contrat CNP One Lux propose un support en euros entièrement réassuré auprès de CNP Assurances. Ce fonds offre une garantie du capital investi (brut de frais de gestion) et une participation aux bénéfices distribuée annuellement au 31 décembre.

Ce support en euros affichait un taux de rendement brut de 2,05% en 2019, correspondant à un taux net de 1,23% après déduction des frais de gestion contractuels de 1% par an. L’historique des performances montre une certaine régularité, avec des taux bruts variant de 3,75% en 2012-2013 à 2,05% en 2019, traduisant la tendance baissière générale des rendements des fonds en euros dans un contexte de taux bas.

La composition de ce fonds témoigne d’une gestion prudente et diversifiée, avec une répartition des actifs au 31 décembre 2019 comprenant majoritairement des placements en taux (77,8%), complétés par des actions (9,9%), de la trésorerie (7,2%), des investissements non cotés (4,7%) et de la gestion alternative (0,4%). Cette allocation équilibrée vise à combiner sécurité et recherche de performance.

Les fonds externes et l’univers d’investissement multidevises

Le contrat CNP One Lux permet d’accéder à une large gamme de supports en unités de compte multidevises. Cette diversité offre la possibilité d’investir dans des OPCVM gérés par des sociétés de gestion renommées, avec une grande variété de classes d’actifs et d’expositions géographiques.

Les souscripteurs peuvent librement sélectionner ces fonds selon leurs préférences en matière de secteurs d’activité, de zones géographiques ou de devises. Cette flexibilité permet de construire une allocation d’actifs véritablement personnalisée et adaptée aux objectifs de chaque investisseur.

La dimension multidevises représente un atout considérable pour les investisseurs souhaitant diversifier leur exposition monétaire et se prémunir contre les fluctuations de l’euro. Cette caractéristique s’avère particulièrement pertinente dans un contexte d’incertitude économique mondiale et de volatilité des taux de change.

Le Fonds Interne Dédié (FID) et la gestion personnalisée

L’une des spécificités les plus attractives du contrat CNP One Lux réside dans la possibilité de créer un Fonds Interne Dédié (FID). Ce FID fonctionne comme un mandat de gestion personnalisée au sein du contrat d’assurance vie, permettant de confier la gestion des actifs à des professionnels de la gestion financière.

Le FID offre une grande flexibilité dans la sélection et la gestion des actifs, ainsi qu’une réactivité accrue face aux évolutions des marchés financiers. L’investisseur peut définir ses objectifs et son orientation de gestion, tandis que le gestionnaire professionnel s’occupe de l’implémentation tactique et opérationnelle.

Cette solution présente l’avantage supplémentaire de pouvoir créer plusieurs fonds internes dédiés au sein d’un même contrat, confiés à des gestionnaires et dépositaires distincts. Cette diversification des approches de gestion et des partenaires renforce la résilience globale du portefeuille et permet d’optimiser les stratégies d’investissement selon les cycles économiques.

Le Fonds d’Assurance Spécialisé (FAS)

Le contrat CNP One Lux donne également accès à la solution Fonds d’Assurance Spécialisé (FAS). Ce dispositif permet d’accéder à l’univers d’investissement sans délégation de gestion, offrant ainsi une alternative aux investisseurs souhaitant conserver un contrôle plus direct sur leurs placements.

La distribution du FAS dépend toutefois du pays de résidence fiscale du souscripteur, certaines restrictions pouvant s’appliquer selon les législations nationales. Pour les résidents français, le FAS peut constituer une solution intéressante pour diversifier les stratégies d’investissement au sein du contrat.

Ce véhicule d’investissement complète la palette des options disponibles, offrant une flexibilité supplémentaire dans la construction d’une stratégie patrimoniale sur mesure.

Les avantages fiscaux du contrat CNP One Lux

Principe de neutralité fiscale luxembourgeoise

L’un des atouts majeurs du contrat CNP One Lux réside dans le principe de neutralité fiscale appliqué au Luxembourg. Les souscripteurs non-résidents luxembourgeois ne sont soumis à aucun impôt local sur leur contrat d’assurance vie. Ils sont uniquement redevables des impôts applicables dans leur pays de résidence fiscale.

Cette neutralité fiscale luxembourgeoise élimine tout risque de double imposition, créant ainsi un cadre fiscal transparent et prévisible pour les investisseurs internationaux. Pour un résident fiscal français, par exemple, seule la fiscalité française s’appliquera aux gains générés par le contrat.

Cette caractéristique représente un avantage considérable dans un monde où la mobilité internationale s’accroît et où les investisseurs cherchent à simplifier la gestion fiscale de leur patrimoine transfrontalier.

Optimisation fiscale pour les résidents français

Pour les résidents fiscaux français, le contrat CNP One Lux s’inscrit dans le cadre fiscal de l’assurance vie, bénéficiant ainsi des avantages fiscaux associés à ce placement. Les produits générés ne sont imposables qu’en cas de rachat partiel ou total, avec une fiscalité allégée après huit ans de détention.

Après cette période, les gains réalisés bénéficient d’un abattement annuel de 4 600 euros pour une personne seule et 9 200 euros pour un couple soumis à imposition commune. Au-delà de ces abattements, l’imposition s’effectue soit au taux forfaitaire de 7,5% (plus prélèvements sociaux), soit par intégration au barème progressif de l’impôt sur le revenu, selon le choix du contribuable.

En matière de transmission, l’assurance vie luxembourgeoise offre également des avantages substantiels. Les capitaux transmis aux bénéficiaires désignés échappent aux droits de succession dans la limite des abattements légaux (152 500 euros par bénéficiaire pour les contrats souscrits avant 70 ans), favorisant ainsi la transmission patrimoniale dans des conditions fiscalement avantageuses.

Flexibilité en cas de changement de résidence fiscale

Un avantage distinctif du contrat CNP One Lux réside dans sa capacité à s’adapter aux changements de résidence fiscale du souscripteur. Grâce au principe de neutralité fiscale luxembourgeoise, le risque de double imposition est neutralisé, même en cas de déménagement dans un autre pays.

Cette portabilité internationale s’avère particulièrement précieuse pour les professionnels mobiles, les expatriés ou les personnes envisageant une retraite à l’étranger. Le contrat peut être conservé sans nécessité de clôture ou de transfert, seule la fiscalité applicable évoluant selon le nouveau pays de résidence.

Cette flexibilité contribue à la pérennité de la stratégie patrimoniale sur le long terme, permettant une continuité dans la gestion des actifs malgré les évolutions de situation géographique et fiscale du souscripteur.

Modalités pratiques du contrat CNP One Lux

Versements et seuils d’investissement

Le contrat CNP One Lux requiert une prime initiale minimale de 500 000 euros, positionnant ce produit comme une solution destinée aux patrimoines significatifs. Des versements complémentaires peuvent être effectués ultérieurement pour renforcer l’investissement initial.

Cette exigence initiale relativement élevée s’explique par la sophistication du contrat et les services personnalisés associés, notamment la possibilité de créer un Fonds Interne Dédié. Elle garantit également une masse critique suffisante pour déployer efficacement les stratégies d’investissement diversifiées.

Les versements peuvent être réalisés en euros ou en devises, offrant une flexibilité supplémentaire aux investisseurs disposant d’actifs en monnaies étrangères ou souhaitant diversifier leur exposition monétaire.

Options de rachat et disponibilité de l’épargne

Le contrat CNP One Lux offre une grande souplesse en termes de disponibilité des fonds investis. Les souscripteurs peuvent effectuer des rachats partiels ou totaux à tout moment, sans pénalité contractuelle, sous réserve des conditions de marché pour la liquidation des actifs.

Cette liquidité constitue un atout majeur par rapport à d’autres solutions patrimoniales plus rigides. Elle permet aux investisseurs de faire face à des besoins imprévus ou de saisir des opportunités d’investissement sans compromettre leur stratégie globale.

Les rachats peuvent être ponctuels ou programmés, permettant par exemple de générer un complément de revenus régulier. Cette flexibilité opérationnelle renforce l’attractivité du contrat dans une approche patrimoniale globale.

Frais et performances historiques

La structure de frais du contrat CNP One Lux comprend plusieurs composantes qu’il convient d’analyser précisément. Les frais de gestion annuels s’élèvent généralement à 1% pour le fonds en euros, comme l’indique l’historique des performances qui montre la différence entre taux bruts et taux nets.

Pour les unités de compte et les Fonds Internes Dédiés, les frais de gestion varient selon les supports choisis et les stratégies mises en œuvre. S’ajoutent éventuellement des frais de versement, des frais d’arbitrage et des frais spécifiques liés à la gestion sous mandat pour les FID.

Concernant les performances historiques, le fonds en euros affiche une trajectoire baissière cohérente avec l’environnement de taux bas, passant de 3,75% brut en 2012-2013 à 2,05% en 2019. Pour les supports en unités de compte, les performances dépendent naturellement des marchés financiers et des choix d’allocation, avec des fluctuations potentielles à la hausse comme à la baisse.

Pourquoi choisir CNP One Lux pour votre stratégie patrimoniale

Comparaison avec d’autres contrats luxembourgeois

Le contrat CNP One Lux se distingue dans l’univers des assurances vie luxembourgeoises par plusieurs caractéristiques. Sa prime d’entrée de 500 000 euros le positionne dans une gamme accessible par rapport à certains contrats concurrents exigeant des tickets d’entrée de 1 million d’euros ou plus.

L’adossement à CNP Assurances, quatrième assureur vie européen disposant d’une expérience de plus de 160 ans, constitue un gage de solidité et de pérennité. Cette dimension institutionnelle rassure les investisseurs soucieux de la sécurité de leurs placements sur le long terme.

La diversité des options d’investissement proposées, notamment le FID et le FAS, ainsi que l’approche multidevises, offrent une flexibilité comparable aux meilleurs standards du marché luxembourgeois, permettant une personnalisation poussée de la stratégie d’investissement.

Profils d’investisseurs adaptés à ce contrat

Le contrat CNP One Lux convient particulièrement aux investisseurs disposant d’un patrimoine financier significatif et recherchant une solution combinant sécurité juridique, optimisation fiscale et diversification internationale.

Les dirigeants d’entreprises y trouveront un outil adapté à la valorisation et la transmission de leur patrimoine professionnel, tandis que les familles pourront l’utiliser comme vecteur de transmission intergénérationnelle dans un cadre fiscal optimisé.

Les investisseurs internationaux ou susceptibles de changer de résidence fiscale apprécieront particulièrement la flexibilité et la portabilité du contrat, leur permettant de maintenir une continuité dans leur stratégie patrimoniale malgré l’évolution de leur situation géographique.

Intégration dans une stratégie patrimoniale globale

Le contrat CNP One Lux s’intègre harmonieusement dans une stratégie patrimoniale diversifiée. Il peut constituer le pilier financier d’un patrimoine comprenant également des actifs immobiliers, professionnels ou autres placements financiers.

Sa dimension internationale permet une diversification géographique des investissements, complétant efficacement des actifs plus localisés comme l’immobilier national ou les participations dans des entreprises domestiques.

La souplesse de ce contrat permet également de l’adapter aux différentes phases de vie de l’investisseur : accumulation de capital durant la vie active, génération de revenus complémentaires à la retraite, puis transmission patrimoniale optimisée aux héritiers ou à des organismes d’intérêt général.

Pour maximiser les bénéfices de ce contrat, une consultation avec des professionnels du patrimoine est recommandée. L’expertise d’un conseiller spécialisé permettra d’intégrer le CNP One Lux dans une stratégie patrimoniale cohérente, prenant en compte l’ensemble des objectifs personnels, professionnels et familiaux de l’investisseur.

Les fonds en unité de compte (UC):

Conclusion

Le contrat CNP One Lux représente une solution d’assurance vie luxembourgeoise complète et flexible pour les investisseurs cherchant à optimiser la gestion de leur patrimoine. Combinant la sécurité du triangle de protection luxembourgeois, la diversité des options d’investissement et les avantages fiscaux de l’assurance vie, ce contrat répond aux besoins des patrimoines significatifs dans un environnement financier international.

Sa structure permet d’allier protection du capital, recherche de performance et transmission optimisée, le tout dans un cadre juridique et fiscal stable et transparent. Pour les investisseurs souhaitant diversifier leur patrimoine au-delà des frontières françaises tout en bénéficiant d’une gestion sur mesure, le CNP One Lux constitue une option à considérer sérieusement dans l’élaboration de leur stratégie patrimoniale globale.

Découvrez CNP One Lux et nos autres contrats d'assurance vie Luxembourgeois pour diversifier votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur le contrat d’assurance vie Luxembourgeois CNP One Lux ?

Quelle est la différence principale entre un contrat d'assurance vie luxembourgeois et un contrat français ?

La différence majeure réside dans le « triangle de sécurité » luxembourgeois. En France, vos actifs sont mélangés avec ceux de l’assureur. Au Luxembourg, ils sont ségrégués chez une banque dépositaire et vous bénéficiez du statut de « créancier de premier rang ». Cette protection renforcée garantit la récupération prioritaire de vos fonds même en cas de défaillance de l’assureur, offrant ainsi une sécurité juridique supérieure à celle des contrats français. On précise que si l’investisseur souscrit à un fond euros avec CNP One Lux la loi SAPIN II s’applique au contrat.

Puis-je conserver mon contrat CNP One Lux si je déménage à l'étranger ?

Oui, c’est l’un des avantages majeurs du contrat CNP One Lux. Grâce au principe de neutralité fiscale luxembourgeoise, vous pouvez conserver votre contrat en cas de changement de résidence fiscale. Seule la fiscalité applicable évoluera selon votre nouveau pays de résidence, sans nécessité de clôture ou de transfert. Cette portabilité internationale est particulièrement adaptée aux professionnels mobiles ou aux personnes envisageant une retraite à l’étranger.

Comment fonctionne un Fonds Interne Dédié (FID) dans le contrat CNP One Lux ?

Le Fonds Interne Dédié fonctionne comme un mandat de gestion personnalisé au sein de votre contrat d’assurance vie. Vous définissez vos objectifs et votre profil de risque, puis un gestionnaire professionnel s’occupe de l’allocation et des arbitrages. Cette solution offre une grande flexibilité dans le choix des actifs et permet une réactivité accrue face aux évolutions de marché. Vous pouvez même créer plusieurs FID avec différents gestionnaires pour diversifier les approches.

Principaux risques

Risque de perte en capital : Tout investissement dans un fonds de capital-investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.