Transformer un héritage de 200 000 € en patrimoine rentable

Recevoir 200 000 € à la suite d’un décès familial est une situation à la fois émotive et stratégique. Si l’émotion est inévitable, la lucidité doit l’être tout autant : bien utilisé, ce capital peut devenir un véritable accélérateur de patrimoine. À condition, toutefois, d’être intelligemment alloué.

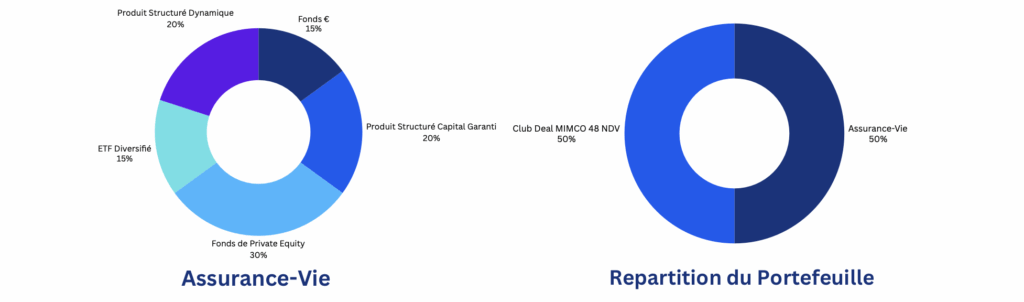

Dans ce cas précis, la somme a été répartie à parts égales entre deux poches : assurance-vie (50 %) en capitalisation et club deal immobilier (50 %) en distribution. Une stratégie qui conjugue prudence, diversification, fiscalité optimisée et rendement global performant. Voici comment cette répartition a été structurée.

Vue d’ensemble de la répartition patrimoniale optimale pour 200K€

De l’héritage à la stratégie patrimoniale : poser les bonnes fondations

Comprendre le profil investisseur post-succession

Hériter de 200 000 € n’est pas une finalité. C’est un point de départ. Ce capital doit être vu comme une opportunité pour bâtir un patrimoine pérenne, capable de répondre à plusieurs enjeux : valorisation à long terme, perception de revenus intermédiaires, et souplesse pour ajuster la stratégie selon les cycles économiques.

Le portefeuille proposé répond à un profil équilibré, avec une pondération équitable entre capitalisation et distribution. Ce type d’investisseur recherche une performance stable dans le temps, tout en conservant une exposition à des moteurs de performance plus dynamiques comme l’immobilier ou les marchés financiers.

Il ne s’agit pas de tout miser sur un scénario. Mais de structurer le capital en blocs complémentaires, capables de résister à la volatilité, d’exploiter les phases haussières et d’optimiser la fiscalité.

Capitalisation vs distribution : une logique bicéphale assumée

Le portefeuille est structuré en deux segments clairs :

- 100 000 € en assurance-vie, pour capitaliser les performances sur des supports diversifiés, tout en profitant de la fiscalité avantageuse de cette enveloppe ;

- 100 000 € en Club Deal immobilier (via le projet 48 Notre-Dame des Victoires piloté par MIMCO), dans une optique de distribution de revenus et de création de valeur immobilière à moyen terme.

L’assurance-vie permet une croissance du capital sans imposition immédiate. C’est la colonne vertébrale patrimoniale, enrichie de moteurs de performance complémentaires : ETF MSCI World, produits structurés Y Rendement Distribution et Athena, fonds de Private Equity. Chacun joue un rôle précis dans le rendement global, tout en gardant une gestion déléguée.

À l’opposé, la poche “distribution” vise un revenu passif ou différé via l’immobilier professionnel de centre-ville. Le projet 48 NDV, porté par MIMCO, cible une rentabilité annuelle brute de 12 % sur 30 mois, avec un potentiel de surperformance. Le montage obligataire permet une protection relative à travers une garantie à première demande et un adossement à un actif de qualité, situé en plein cœur du QCA parisien.

Une logique patrimoniale parfaitement cohérente

Ce portefeuille ne cherche pas la performance brute. Il vise la cohérence entre liquidité, rendement et horizon temporel. L’assurance-vie donne du temps au capital pour croître sans fiscalité. Le club deal immobilier offre une exposition tangible à l’économie réelle, avec des flux potentiels réguliers à horizon défini.

Surtout, cette construction évite les erreurs classiques :

- Concentration excessive sur une classe d’actifs ;

- Exposition brutale aux marchés actions sans filet de sécurité ;

- Immobilier locatif mal calibré en direct, trop fiscalisé et peu liquide.

Ici, chaque brique a été choisie pour son rôle précis dans la performance globale. La diversification n’est pas une formule, c’est une stratégie.

Une allocation pensée pour l’équilibre et la performance

Assurance-vie : un socle fiscalement optimisé pour capitaliser (50%)

Avec 100 000 € alloués à l’assurance-vie, le portefeuille exploite pleinement ce cadre juridique et fiscal exceptionnel, incontournable pour la gestion patrimoniale à long terme. L’enveloppe permet de combiner diversité des supports, capitalisation des performances sans frottement fiscal, et souplesse de gestion.

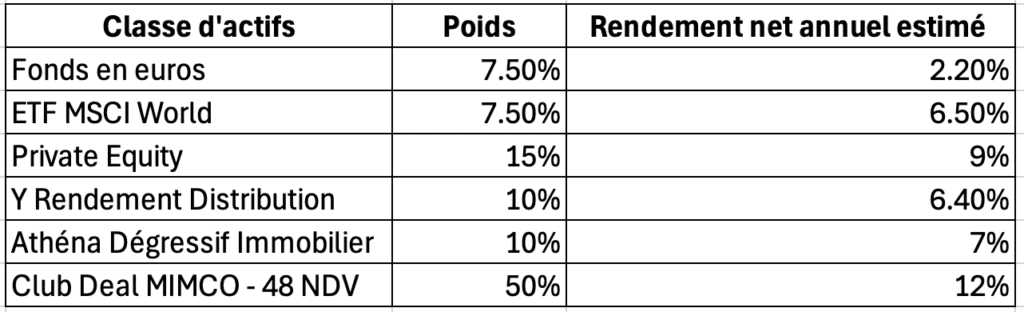

La répartition à l’intérieur de ce contrat s’appuie sur quatre classes d’actifs complémentaires :

▪ Fonds en euros (15 %)

Stabilité et garantie du capital. C’est le coussin de sécurité. Le rendement 2024 dépasse rarement 2,5 %, mais il offre une faible volatilité et une liquidité permanente. Il constitue une réserve stratégique.

▪ Y Rendement Distribution – Taux 2025 (20 %)

Ce produit structuré indexé sur le taux CMS 10 ans permet un rendement conditionnel annuel de 7,5 % brut (environ 6,4 % net). Il distribue un coupon annuel si les taux restent sous 3,10 %, avec protection du capital à l’échéance. Idéal dans un environnement de taux stabilisés ou en léger repli.

▪ Private Equity diversifié (30 %)

Non coté, illiquide, mais potentiellement très rentable (espérance de gain : 8 à 10 % par an). Cette poche vise la croissance à long terme, en contrepartie d’une durée de blocage de 7 à 10 ans. Le choix du véhicule a été réalisé selon des critères de track-record, diversification sectorielle et gouvernance.

▪ ETF MSCI World (15 %)

Exposition aux marchés actions internationaux via un ETF capitalisant. Couverture géographique globale, liquidité instantanée, frais réduits. C’est un moteur de performance moyen/long terme, avec un rendement espéré autour de 6 à 8 % par an, mais soumis à la volatilité des marchés.

▪ Athena Dégressif Immobilier Mai 2025 (20 %)

Produit structuré dynamique, indexé sur l’indice MerQube® Europe Real Estate. Il vise une performance de 3 % par trimestre écoulé (jusqu’à 12 % annuel brut), avec un mécanisme de remboursement anticipé déclenché si l’indice franchit des seuils dégressifs. Ce placement capte la performance potentielle de l’immobilier coté, tout en maîtrisant le risque grâce à une barrière protectrice à l’échéance.

Et en dehors de l’assurance vie (50%)

Club Deal MIMCO – 48 NDV : un moteur de rendement à haute intensité

L’autre moitié du capital est investie dans un Club Deal immobilier à fort potentiel, orchestré par le groupe MIMCO. Le projet ? La réhabilitation d’un immeuble de bureaux de prestige situé 48 rue Notre-Dame des Victoires, en plein cœur du QCA à Paris.

Le montage obligataire Premium B présente plusieurs atouts :

- Rendement cible de 12 % brut par an, payé in fine sur 30 à 42 mois ;

- Garantie à première demande de 3 M€ apportée par MIMCO et Foncière Renaissance ;

- Possibilité de surperformance au-delà de 205 M€ de prix de revente, avec une prime additionnelle de 10 % sur les bénéfices distribuables.

Cet investissement ne distribue pas de revenu régulier, mais il est positionné sur un horizon court/moyen terme. Il combine effet de levier mesuré, actif premium et potentiel de revalorisation. C’est un pur actif de rendement et de création de valeur patrimoniale.

Zoom sur les 5 piliers du portefeuille financier

Derrière la stratégie globale, chaque brique du portefeuille a été sélectionnée avec précision pour remplir une mission spécifique. Diversification, rendement potentiel, niveau de risque, horizon d’investissement : chaque actif coche une case. Voici les cinq piliers qui composent ce portefeuille structuré.

Fonds en euros : l’ancre de stabilité

Représentant 15 % de la poche assurance-vie, le fonds en euros joue un rôle de réserve sécurisée. Avec un capital garanti à tout moment et une performance 2024 attendue entre 2 % et 2,5 %, il offre une faible volatilité et une grande liquidité.

Bien qu’il soit peu rémunérateur, il reste indispensable pour équilibrer la volatilité des autres supports. Il permet aussi d’arbitrer vers des unités de compte en cas de correction de marché.

Produits structurés : piloter le risque, viser le rendement

▪ Y Rendement Distribution – Taux 2025 (20 %)

Ce produit est indexé sur le taux CMS EUR 10 ans. Il verse un coupon conditionnel annuel de 7,5 % brut si ce taux reste sous 3,10 %. En l’absence de remboursement anticipé, le capital est protégé à l’échéance. C’est une solution attractive dans un contexte de taux modérés, avec une volatilité maîtrisée et une fiscalité douce dans l’assurance-vie.

▪ Athena Dégressif Immobilier Mai 2025 (20 %)

Produit plus offensif, Athena est indexé sur un indice immobilier coté. Il vise 3 % de gain par trimestre écoulé, soit un rendement maximum de 12 % brut annuel, avec une protection conditionnelle du capital à l’échéance (seuil de perte à -50 %). Il offre une exposition indirecte à l’immobilier européen tout en captant la volatilité du marché avec un mécanisme de remboursement anticipé dynamique.

Ces deux produits représentent 40 % de la poche financière, et forment un couple rendement/risque calibré pour un profil équilibré

Private Equity : chercher la surperformance long terme

Le Private Equity (30 % de la poche assurance-vie) cible des entreprises non cotées, sélectionnées pour leur potentiel de croissance. Bien que ces investissements soient illiquides, leur rendement cible est significatif : entre 8 % et 10 % par an, sur une durée de détention de 7 à 10 ans.

Cette classe d’actifs agit comme un accélérateur de performance, souvent décorrélée des marchés financiers. Elle est particulièrement adaptée aux héritiers disposant d’un horizon long terme et à la recherche d’un alpha supérieur.

ETF MSCI World : souplesse et exposition globale

Avec 15 % d’allocation, l’ETF MSCI World donne accès à plus de 1 500 grandes capitalisations mondiales (USA, Europe, Asie). Coté, liquide, transparent, il affiche historiquement un rendement moyen annuel autour de 6 à 8 %.

Son coût très faible (frais de gestion < 0,30 %), couplé à sa diversification extrême, en fait une brique incontournabled’un portefeuille moderne. En cas de correction, il permet aussi une gestion tactique rapide.

Club Deal MIMCO 48 NDV : immobilier privé à fort levier

La poche immobilière repose sur un seul actif : 48 NDV, projet emblématique du groupe MIMCO. Situé à Paris 2e, il s’agit d’une restructuration complète d’un immeuble de bureaux, visant une revente en bloc à un institutionnel.

Les caractéristiques clés :

- Rendement brut cible : 12 % par an, payé in fine ;

- Durée cible : 30 mois (+12 mois éventuels) ;

- Garantie à première demande de 3 M€ ;

- Potentiel de surperformance au-delà d’un prix de cession fixé à 205 M€.

Ce Club Deal concentre le capital investi sur un projet unique, mais adossé à un actif prime, bien localisé, avec un effet de levier contrôlé. Il apporte une dimension tangible au portefeuille, et une logique de rendement différé.

Quels rendements espérer de cette allocation ?

Une bonne allocation ne se juge pas uniquement à sa composition, mais à ce qu’elle peut réellement produire. Pour ce portefeuille post-succession de 200 000 €, la stratégie vise à conjuguer rendement, stabilité et fiscalité optimisée, sur un horizon de 3 à 10 ans. Voici une projection réaliste des performances attendues.

Sur cette base, le rendement annualisé pondéré du portefeuille oscille entre 6,5 % et 7,5 % net, en fonction du scénario de marché, des sorties anticipées éventuelles (notamment pour Athena) et du succès du projet immobilier MIMCO.

La volatilité moyenne est maîtrisée grâce à la répartition prudente (fonds €, structuré, assurance-vie) et aux horizons longs du PE et de l’immobilier.

Poids de la fiscalité : optimisations par compartiment

La clé de la performance nette réside aussi dans la fiscalité propre à chaque enveloppe :

▪ Assurance-vie

Le portefeuille financier est logé en assurance-vie multisupport, ce qui permet une capitalisation des plus-values sans fiscalité immédiate. En cas de rachat, seule la part des gains est imposée, avec un abattement annuel après 8 ans (4 600 €/an pour une personne seule, 9 200 € pour un couple). En pratique, la fiscalité réelle peut rester inférieure à 10 %dans cette configuration.

▪ Club Deal immobilier

L’investissement dans le Club Deal MIMCO est réalisé hors assurance-vie, en direct via un placement obligataire. Les intérêts perçus sont soumis au PFU à 30 % (flat tax), sauf intégration dans une société à l’IS, ce qui permettrait d’optimiser le flux (notamment en holding patrimoniale). Une stratégie à envisager selon le statut et les objectifs de l’héritier.

Scénarios de performance globaux

- Scénario prudent (correction marchés, rendement MIMCO maintenu) : 5,8 % net annuel

- Scénario médian (marchés neutres, PE performant, Athena rembourse à 7 ans) : 7 % net annuel

- Scénario dynamique (marchés haussiers, Athena sort tôt, MIMCO surperforme) : jusqu’à 8,5 % net annuel

Dans tous les cas, ce portefeuille montre une cohérence stratégique forte et une capacité à produire un rendement robuste, tout en gardant une protection mesurée contre les chocs de marché.

Conclusion : faire vivre son capital avec méthode

Recevoir une succession, c’est hériter d’un capital, mais aussi d’une responsabilité. Plutôt que de laisser dormir l’argent sur un livret, cette allocation équilibrée démontre qu’il est possible de conjuguer performance, diversification et maîtrise du risque, même à partir d’un montant unique de 200 000 €.

Ce portefeuille n’a rien de spéculatif. Il repose sur des actifs solides, des produits calibrés, une répartition intelligente entre court terme, moyen terme et long terme. La fiscalité y est optimisée, les moteurs de rendement bien identifiés, et les risques, encadrés.

En somme, il s’agit moins d’un placement que d’une stratégie patrimoniale à part entière, prête à évoluer dans le temps selon les besoins de son détenteur. Parce que faire fructifier un héritage ne s’improvise pas : cela se construit.

Envie d’aller plus loin ?

Profitez d’un échange gratuit.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Tout ce que vous devez savoir avant d’investir 200 000 € en 2025

Pourquoi investir une partie de l’héritage dans un Club Deal immobilier ?

Le Club Deal immobilier (ici le projet 48 NDV par MIMCO) permet d’accéder à des actifs d’exception normalement réservés aux investisseurs institutionnels. Contrairement à l’immobilier locatif classique, ce montage oblige à immobiliser son capital pendant 2 à 3 ans, mais en contrepartie, le rendement visé est nettement supérieur (12 % brut annuel dans ce cas). L’opération est encadrée, structurée, avec un effet de levier optimisé. Le ticket d’entrée élevé assure un certain niveau de sélection des investisseurs. C’est un choix stratégique : on accepte l’illiquidité pour viser une forte création de valeur. Cela répond parfaitement à un objectif de distribution différée tout en restant décorrélé des marchés cotés.

Quelle est la logique de mixer ETF, Private Equity et produits structurés dans l’assurance-vie ?

L’objectif est d’exploiter la richesse de l’enveloppe assurance-vie pour diversifier les moteurs de performance, tout en capitalisant à fiscalité différée. Les ETF offrent une exposition globale et liquide, idéale pour capter la croissance mondiale à moindre coût. Le Private Equity apporte un surcroît de rendement sur le long terme, en contrepartie d’une faible liquidité. Enfin, les produits structurés, comme Athena ou Y Rendement Distribution, permettent de viser des rendements fixes conditionnels, en maîtrisant la volatilité. Ce trio fonctionne comme un écosystème complémentaire, parfaitement adapté à un horizon de 5 à 10 ans. L’allocation est dynamique mais encadrée, avec une ambition claire : croissance maîtrisée du capital sans surexposition au risque.

Comment ajuster cette stratégie si je veux un revenu régulier sans trop de risque ?

Si votre objectif est de générer un complément de revenu régulier, cette allocation peut être ajustée pour privilégier des supports plus défensifs et générateurs de cash-flow. Vous pourriez par exemple renforcer la part du fonds en euros(jusqu’à 30-40 %) pour profiter d’un rendement sécurisé et régulier. De même, certains produits structurés peuvent être choisis avec des coupons périodiques (trimestriels ou annuels), versés même si les marchés stagnent. Vous pouvez également intégrer des fonds de portage obligataire ou des fonds immobiliers à distribution, offrant un rendement stable autour de 4 à 6 % net par an. Enfin, certains contrats d’assurance-vie permettent de mettre en place des rachats programmés mensuels, transformant votre capital en une rente partielle sans alourdir la fiscalité. L’idée est d’équilibrer revenu et capital pour préserver votre patrimoine tout en vous assurant une source de revenus régulière.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.