Introduction

Recevoir une succession de 100 000 €, c’est bien plus qu’un simple enrichissement. C’est un tournant. Un moment où l’on doit conjuguer respect du passé et projection vers l’avenir. Que faire de cet argent ? Le laisser dormir sur un compte courant serait une erreur. Le confier aveuglément aux marchés, un risque inconsidéré. Il faut une stratégie.

Dans un contexte marqué par des taux d’intérêt encore volatils, une inflation résiliente et une pression fiscale toujours prégnante, l’investissement via l’assurance-vie s’impose comme la meilleure enveloppe patrimoniale. Elle allie rendement, sécurité juridique, avantages fiscaux et transmission optimisée.

Mais tous les contrats ne se valent pas, et tous les portefeuilles non plus. Voici une répartition type — pensée pour un profil équilibré — qui transforme une somme issue d’un héritage en un levier puissant de croissance patrimoniale, tout en respectant votre appétence au risque et votre horizon de placement.

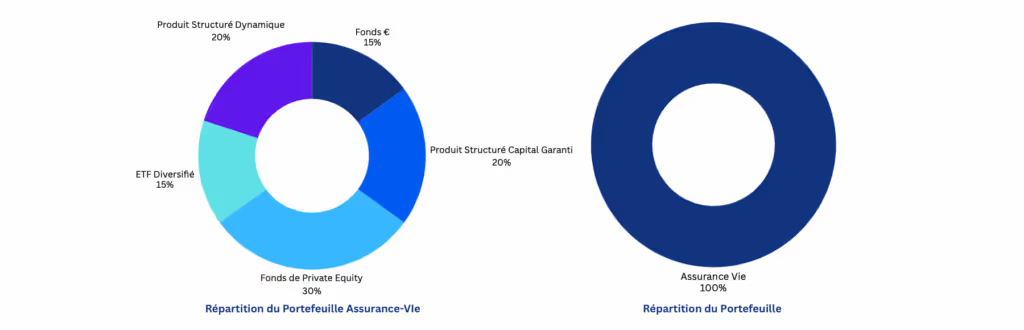

Vue d'ensemble de la répartition patrimoniale optimale pour 100K€

Une répartition équilibrée : allier prudence, rendement et diversification

Un capital de 100 000 €, bien alloué, peut produire des effets puissants. Encore faut-il savoir combiner les bons supports, au bon moment, dans la bonne proportion. La stratégie suivante repose sur un principe simple : mutualiser les risques pour multiplier les sources de performance.

Voici la composition du portefeuille logé dans une assurance-vie profil équilibré :

- Fonds en euros : 15 %

- Produit structuré indexé Euribor : 20 %

- Fonds de Private Equity : 30 %

- ETF MSCI World : 15 %

- Produit structuré Athena Dégressif Immobilier : 20 %

Chacun de ces véhicules a été choisi pour son rôle spécifique : stabilité, rendement conditionnel, croissance long terme, diversification géographique ou effet de levier sur les marchés immobiliers.

Dans les sections suivantes, nous allons décrypter chaque composant. Objectif : comprendre ce qu’il apporte, quel rendement en attendre et pourquoi il a sa place dans un portefeuille intelligent post-succession.

Rendements espérés et horizon de placement

Cette allocation équilibrée, pensée pour un contrat d’assurance-vie , vise à combiner sécurité partielle du capital, diversification et performances supérieures à l’inflation. Le rendement global espéré dépendra bien entendu des conditions de marché, de l’horizon de placement et de la persistance des porteurs.

Simulations de performances sur 5, 10 et 12 ans

Sur la base des rendements moyens attendus pour chaque support, voici les projections indicatives :

- À 5 ans : L’effet des produits structurés reste limité (sauf remboursement anticipé), mais les ETF et les fonds euros produisent une performance visible. Le rendement annualisé pourrait se situer entre 3,5 et 4,5 % net.

- À 10 ans : Les effets de capitalisation des ETF, les distributions du private equity et le déclenchement probable de remboursements anticipés des produits structurés renforcent la rentabilité. Le rendement annualisé grimpe entre 5,5 et 6,5 % net.

- À 12 ans et plus : Avec une tenue complète jusqu’à maturité, les scénarios optimaux des produits structurés peuvent se matérialiser. Le rendement cible dépasse 7 % net/an si les marchés actions et taux restent dans une dynamique modérément favorable.

Ces projections reposent sur une hypothèse de non-rachat, et d’absence de crise majeure ou défaut d’un émetteur structuré.

15 % – Fonds en euros : la sécurité en fondation

Le fonds en euros reste un pilier de l’assurance-vie française. Malgré une érosion de ses rendements au fil des ans, il conserve un atout maître : la garantie en capital nette des frais de gestion. Pour un héritier prudent, il incarne la stabilité.

En 2024, les fonds en euros des contrats performants ont affiché des rendements nets compris entre 2,5 % et 3,3 %. Ils profitent aujourd’hui de la remontée des taux obligataires, tout en bénéficiant d’un coussin de réserve constitué lors des années fastes.

Dans notre allocation, les 15 000 € affectés à ce support assurent une base défensive, en mesure d’amortir les fluctuations des autres actifs plus volatils.

Rendement attendu : 2,8 % net par an (en 2025 et 2026, grâce aux bonus sur fonds €, les rémunérations peuvent atteindre les 4,5% net par an)

Avantage : capital garanti, rendement stabilisé par les taux hauts

Inconvénient : pas ou peu de revalorisation en cas de forte croissance des marchés

20 % – Produit structuré « Rendement Euribor Octobre 2025 » : viser jusqu’à 8,84 % net

Ce support, éligible en unité de compte, est un produit structuré indexé sur le taux EURIBOR 3 mois. Il offre une promesse alléchante : un coupon inconditionnel de 10 % garanti à l’échéance ou en cas de remboursement anticipé par l’émetteur, ainsi que des coupons annuels variables selon le niveau de l’Euribor.

La mécanique est la suivante :

- Si l’Euribor reste faible (inférieur à 7 %), l’investisseur encaisse des coupons additionnels allant jusqu’à 7 % par an.

- Si les taux flambent au-delà de 7 %, seuls les 10 % inconditionnels sont versés à terme.

En cas de sortie anticipée (vendu avant échéance), l’investisseur s’expose à une perte en capital, car le prix dépend des conditions de marché.

Rendement cible : entre 2 % et 8,84 % net par an selon les scénarios de taux

Avantage : visibilité sur le minimum, potentiel élevé en environnement de taux modérés

Inconvénient : illiquidité relative, risque en cas de sortie prématurée

{{cta-guide-stru="/cta"}}

30 % – Fonds de Private Equity : cap sur le long terme

La classe d’actifs la plus dynamique de cette allocation. Avec 30 000 €, soit la part la plus importante du portefeuille, l’investisseur entre dans l’univers du capital-investissement.

Sans détailler les véhicules choisis (car confidentiels ou non cotés), retenons que cette poche est dédiée au financement d’entreprises innovantes ou en croissance, non cotées en bourse.

Avantage : rendement potentiellement supérieur à 8 % net par an sur longue période. Inconvénient : blocage des sommes pendant 8 à 10 ans, sans garantie de sortie.

Ce placement s’inscrit dans une logique de transmission ou de constitution de richesse intergénérationnelle. Parfait pour une allocation post-succession, où le capital n’est pas nécessairement mobilisé à court terme.

Rendement cible : 7 à 10 % net par an

Avantage : décorrélation des marchés cotés, surperformance historique

Inconvénient : liquidité très faible, fiscalité à la sortie (sauf enveloppe assurance-vie

{{cta-PE="/cta"}}

15 % – ETF MSCI World : performance globale, frais réduits

Le choix d’un ETF MSCI World pour 15 000 € permet de capter la croissance des grandes entreprises mondiales, de manière simple, liquide et à très faible coût. C’est un choix stratégique dans un portefeuille équilibré.

Ce tracker réplique la performance de plus de 1 500 actions dans 23 pays développés. Son exposition est pondérée par capitalisation boursière, avec une forte dominance américaine (Apple, Microsoft, Amazon...).

Sur les 10 dernières années, le MSCI World a généré une performance annualisée d’environ 9 % brut, avec une volatilité modérée pour un actif actions.

Rendement attendu : 6 à 7 % net par an

Avantage : diversification maximale, liquidité quotidienne, frais minimes

Inconvénient : risque actions (pertes en cas de correction de marché)

20 % – Produit structuré « Athena Dégressif Immobilier » : rendement jusqu’à 10,58 % net

Ce produit structuré, logé en assurance-vie, est adossé à un indice sectoriel immobilier européen (MerQube Europe Real Estate 10). Il offre un gain fixe potentiel de 3 % par trimestre écoulé, soit jusqu’à 144 % au bout de 12 ans, si certaines conditions sont remplies.

Le remboursement anticipé peut intervenir chaque trimestre, si l’indice dépasse une barrière dégressive. Si l’indice chute fortement, le capital est protégé jusqu’à -50 %.

Rendement cible : 6 à 10,58 % net par an selon la performance de l’indice

Avantage : rendement élevé en scénario médian, capital protégé en partie

Inconvénient : complexité, dépendance à l’immobilier européen, perte possible en cas de forte baisse

Pourquoi une assurance-vie pour loger ces supports ?

Placer son capital dans une assurance-vie n’est pas seulement une question d’enveloppe. C’est une stratégie patrimoniale à part entière. Fiscalité adoucie, liberté de gestion, transmission optimisée… L’assurance-vie s’impose comme le cadre le plus souple et performant pour accueillir une telle allocation.

Avantages fiscaux en cas de retrait

L’un des piliers de l’assurance-vie réside dans sa fiscalité différée et adoucie. Tant que vous n’effectuez aucun retrait, les gains générés (intérêts, plus-values) ne sont pas imposés. À la différence d’un compte-titres, aucune fiscalité n’est prélevée en cours de vie.

En cas de rachat partiel ou total, seule la part des gains retirés est imposable. Et si le contrat a plus de 8 ans, un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) s’applique avant imposition.

Au-delà, la flat tax (PFU) à 30 % s’applique. Mais les anciens contrats ou versements avant 2017 bénéficient d’un taux réduit à 7,5 % (+ prélèvements sociaux), rendant l’imposition nettement plus avantageuse que sur d’autres supports.

Transmission facilitée et personnalisable

La puissance successorale de l’assurance-vie est souvent méconnue. Pourtant, elle permet de désigner librement les bénéficiaires, en dehors des règles du Code civil. Vous pouvez transmettre un capital à qui vous voulez (même hors héritiers légaux), selon des proportions définies, et en modifiant les clauses à tout moment.

Mais surtout : les droits de succession sont quasi nuls dans de nombreux cas. Pour les versements réalisés avant 70 ans, chaque bénéficiaire désigné profite d’un abattement de 152 500 €, puis d’une taxation forfaitaire réduite (20 % jusqu’à 700 000 €).

Concrètement, un parent peut transmettre plusieurs centaines de milliers d’euros en assurance-vie sans impôt à ses enfants, petits-enfants ou même à un tiers.

Gestion pilotée et souplesse d’arbitrage

Contrairement à un investissement direct, l’assurance-vie permet de modifier à tout moment l’allocation des supports, sans fiscalité. Vous pouvez arbitrer entre fonds euros, unités de compte, private equity, immobilier, ou produits structurés selon l’évolution des marchés ou de vos objectifs.

Vous avez également le choix entre gestion libre, pilotée ou sous mandat. Cette souplesse est précieuse, notamment dans un contexte économique incertain, où la réactivité et l’agilité sont des atouts majeurs.

Enfin, certains contrats permettent des versements programmés ou des rachats mensuels, facilitant la constitution d’un complément de revenu en douceur.

Conclusion : Une stratégie patrimoniale taillée pour durer

Investir intelligemment 100 000 € issus d’une succession, ce n’est pas une affaire de hasard ni de coup de poker. C’est un exercice de discernement, mêlant rigueur, diversification et vision long terme. L’allocation présentée ici, logée dans une assurance-vie à profil équilibré, répond précisément à cette exigence.

Chaque support joue un rôle bien défini :

- Le fonds en euros offre une base sécurisée.

- Les produits structurés exploitent les opportunités de marché tout en cadrant le risque.

- Le private equity vise une surperformance sur la durée.

- L’ETF MSCI World capte la croissance mondiale.

- Et l’assurance-vie, en toile de fond, assure une enveloppe fiscale et successorale incomparable.

Cette stratégie peut générer un rendement moyen annuel cible de 5 à 6,5 % net, avec un niveau de risque maîtrisé. Et surtout, elle vous permet de rester maître de votre capital, de vos choix, et de votre avenir patrimonial.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.