Introduction – La diversification à l’ère des incertitudes

Dans un contexte économique marqué par l’inflation persistante, la volatilité des marchés et les tensions géopolitiques, la gestion d’un patrimoine de 200 000€ nécessite une approche structurée et diversifiée. Cette somme représente un seuil critique qui permet d’accéder à des classes d’actifs jusqu’alors réservées aux investisseurs institutionnels, tout en conservant une flexibilité suffisante pour s’adapter aux évolutions du marché.

La diversification ne consiste pas simplement à répartir ses investissements, mais à comprendre les corrélations entre les différentes classes d’actifs, leurs cycles de performance et leur comportement en période de stress. Avec 200 000€, vous disposez de la masse critique pour construire un portefeuille véritablement diversifié, alliant liquidité, performance et protection du capital.

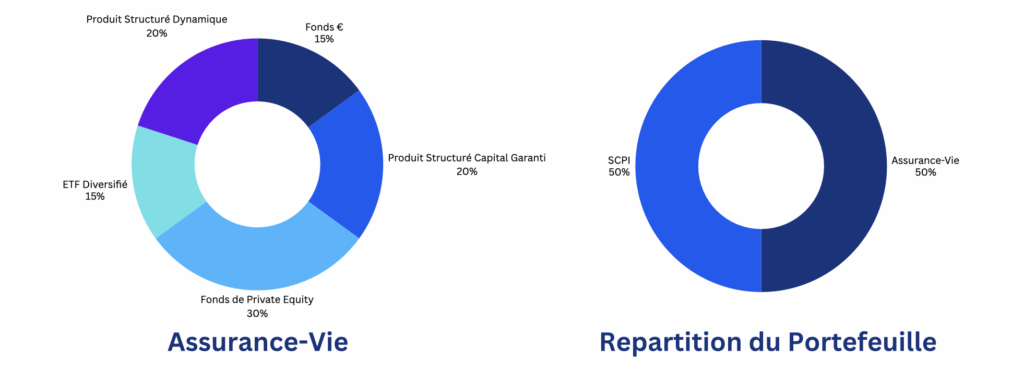

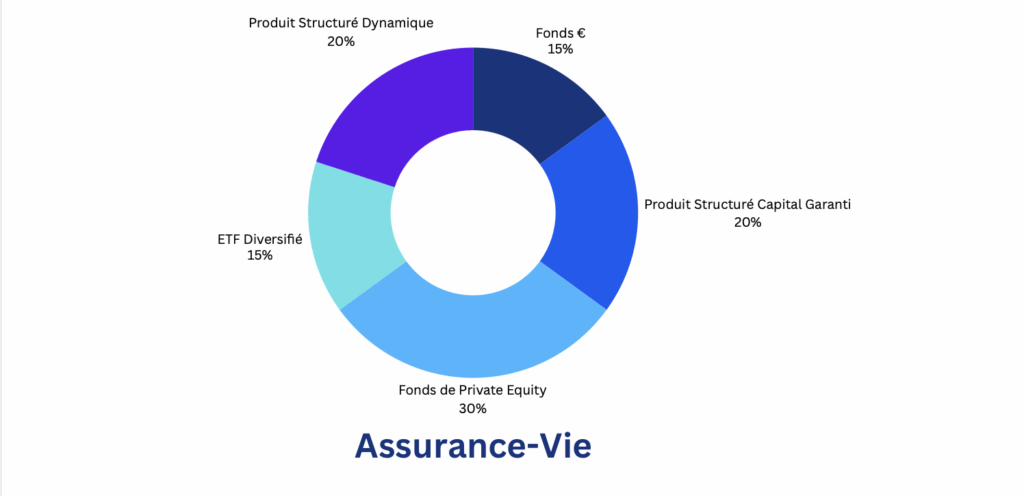

L’allocation que nous proposons s’appuie sur quatre piliers fondamentaux : la liquidité et la diversification internationale via les ETF (40%), la stabilité et le rendement régulier de l’immobilier via les SCPI (30%), le potentiel de surperformance du Private Equity (20%), et la protection du capital via les produits structurés (10%).

Répartition recommandée – Une architecture patrimoniale optimisée

Notre stratégie d’allocation repose sur une répartition équilibrée entre quatre classes d’actifs complémentaires, chacune apportant ses propres avantages en termes de rendement, de risque et de corrélation. Cette approche permet de maximiser le potentiel de performance tout en minimisant la volatilité globale du portefeuille.

La répartition proposée suit la logique suivante : 40% en ETF pour la base liquide et diversifiée, 30% en SCPI pour l’ancrage immobilier, 20% en Private Equity pour la croissance, et 10% en produits structurés pour la protection. Cette allocation respecte les principes de diversification moderne tout en tenant compte des spécificités du marché français et européen.

ETF (80 000€) – La colonne vertébrale liquide du portefeuille

MSCI World ETF : Le cœur du portefeuille (60 000€)

Le MSCI World ETF constitue la pierre angulaire de notre allocation. Cet indice, créé en 1969, représente aujourd’hui plus de 1 600 entreprises réparties dans 23 pays développés, couvrant environ 85% de la capitalisation boursière de ces marchés. Cette exposition offre une diversification naturelle tant géographique que sectorielle.

La composition géographique se répartit avec les États-Unis à 70%, le Japon à 6%, le Royaume-Uni à 4%, la France à 3,5%, le Canada à 3%, la Suisse à 2,8%, et les autres pays développés représentant 10,7%. Sectoriellement, les technologies de l’information dominent avec 23%, suivies des services financiers (13%), de la santé (12%), des biens de consommation discrétionnaire (11%), de l’industrie (10%), des biens de consommation de base (7%), et d’autres secteurs (24%).

Les avantages stratégiques incluent des frais de gestion ultra-compétitifs (0,12% à 0,20% selon l’émetteur), une liquidité parfaite avec des volumes d’échange quotidiens importants, une réplication physique optimisée ou synthétique selon les prestataires, une performance historique solide avec un rendement annualisé de 7-8% sur le long terme, et un réinvestissement automatique des dividendes sur les versions capitalisantes.

ETF Obligataires et sectoriels complémentaires (20 000€)

Pour compléter l’exposition actions, nous recommandons une allocation sur des ETF obligataires européens ou américains (10 000€) pour apporter de la stabilité en période de turbulences. Les 10 000€ restants peuvent être investis sur des ETF sectoriels ou géographiques spécialisés : ETF Marchés émergents (5 000€) pour une exposition à la croissance des pays en développement, et ETF Technologie ou Santé (5 000€) pour une surpondération sur des secteurs porteurs.

Cette diversification au sein même des ETF permet de moduler le risque et de capter des opportunités spécifiques tout en conservant la liquidité nécessaire aux ajustements tactiques.

SCPI (60 000€) – L’immobilier, ancrage de stabilité et de rendement

L’immobilier demeure l’une des classes d’actifs les plus appréciées des Français, offrant une protection contre l’inflation, des revenus récurrents et une faible corrélation avec les marchés actions. Les SCPI permettent de contourner les contraintes de l’immobilier direct tout en bénéficiant de ses avantages.

SCPI Pierval Santé : L’immobilier de santé européen (30 000€)

Pierval Santé incarne parfaitement la stratégie d’investissement dans l’immobilier de santé européen. Avec une capitalisation de 3,3 milliards d’euros, cette SCPI figure parmi les leaders du marché. L’analyse fondamentale révèle un TRI sur 10 ans de 4,13%, un patrimoine diversifié de 248 actifs répartis dans 9 pays européens, une surface gérée de 1 130 610 m², un taux d’occupation financier de 95,5%, et une WALT de 15,26 ans.

La répartition géographique stratégique comprend la France (31,8%), le Royaume-Uni (20,3%), l’Allemagne (14,3%), les Pays-Bas (13,8%), l’Irlande (10,7%), et autres pays européens (9,1%). La typologie d’actifs se compose du secteur médico-social (70,7%), du secteur sanitaire et soins de ville (20,4%), et d’autres secteurs de la santé (8,9%).

Le secteur de la santé bénéficie de tendances démographiques structurelles. Avec 125 000 centenaires attendus en 2050 contre 30 000 aujourd’hui, la demande en infrastructures médicales et médico-sociales ne peut que croître.

SCPI Remake Live : L’immobilier européen diversifié (30 000€)

Remake Live représente une approche plus diversifiée de l’investissement immobilier européen, avec une gestion active particulièrement performante. La performance remarquable affiche un TRI depuis lancement de 10,88%, un TRI 2024 de 7,74%, un taux de distribution 2024 de 7,50% brut, et une capitalisation de 720 millions d’euros.

La composition du patrimoine compte 55 actifs soigneusement sélectionnés, un taux d’occupation de 99%, une surface totale de 341 620 m², et une valeur du patrimoine de 739 millions d’euros. La diversification sectorielle équilibrée comprend les bureaux (37,65%), la santé & éducation (26,96%), la logistique et locaux d’activité (15,78%), les commerces (12,35%), les hôtels, tourisme, loisirs (4,91%), et le résidentiel (3,25%).

La répartition géographique couvre le Royaume-Uni (31,12%), la France (24,04%), l’Espagne (13,04%), les Pays-Bas (10,94%), la Pologne (9,00%), l’Irlande (7,40%), l’Allemagne (3,36%), et le Portugal (1,10%).

Private Equity (40 000€) – L’accès aux champions de demain

Le Private Equity représente l’une des classes d’actifs les plus performantes sur le long terme, avec des rendements historiques supérieurs aux marchés cotés. Le FPCI Altaroc Odyssey 2025 démocratise l’accès à cette classe d’actifs traditionnellement réservée aux institutionnels.

FPCI Altaroc Odyssey 2025 : L’excellence du Private Equity accessible

Altaroc Partners, société de gestion française créée par Maurice Tchenio (fondateur d’Apax Partners) et Frédéric Stolar, gère plus de 3 milliards d’euros d’actifs. L’équipe dirigeante d’exception comprend Maurice Tchenio avec plus de 50 ans d’expérience, Frédéric Stolar avec plus de 35 ans d’expérience et ancien DG de Sagard, Louis Flamand avec plus de 20 ans d’expérience et ancien Directeur Europe/Asie chez MetLife, et Dimitri Bernard avec plus de 10 ans d’expérience chez Indosuez et Ardian.

La stratégie d’investissement différenciante alloue 80% des montants à 5-7 gérants du premier quartile mondial, 20% des montants en co-investissements directs, vise un objectif de performance avec un multiple de 1,7x et TRI de 13% net de frais, et assure une diversification sur plus de 150 sociétés sous-jacentes.

Le processus de sélection rigoureux applique des critères financiers (20 ans d’historique minimum, TRI net ≥ 15%, volatilité maîtrisée, fonds ≥ 1 milliard d’euros) et des critères extra-financiers (stratégie claire, équipes expérimentées, gouvernance structurée, succession anticipée, approche ESG intégrée).

La répartition géographique cible l’Europe (45%), l’Amérique du Nord (45%), et l’Asie & Reste du Monde (10%). La répartition sectorielle privilégie la Technologie & Logiciels (50%), les Services B2B (20%), le Digital B2C (20%), et la Santé (10%).

Les modalités d’investissement requièrent un engagement minimum de 100 000€, une durée d’engagement de 10 ans prorogeable, des appels de fonds lissés sur 5 ans, une commission de gestion dégressive, et une commission de performance de 20% sur les co-investissements uniquement.

Produits Structurés (20 000€) – Protection et performance conditionnelle

Les produits structurés complètent l’allocation en apportant des mécanismes de protection du capital et des profils de performance asymétriques. Dans un environnement de taux qui remontent, ces produits retrouvent leur attractivité.

Phoenix Autocall : Performance et protection intelligente (10 000€)

Les structures Phoenix Autocall représentent l’évolution moderne des produits à capital protégé, alliant potentiel de performance et mécanismes de sécurité. Le mécanisme détaillé utilise un panier d’actions européennes ou mondiales comme sous-jacent, une barrière de protection à 65% de la valeur initiale, un coupon conditionnel de 8-10% par an si le sous-jacent dépasse 100%, un mécanisme d’autocall permettant un remboursement anticipé, une maturité de 6-8 ans maximum, et un capital à risque uniquement si le sous-jacent perd plus de 35%.

Athena Capital Protection : Sécurité absolue avec participation (10 000€)

Pour les investisseurs privilégiant la sécurité, les produits à capital 100% protégé offrent une alternative intéressante. Les caractéristiques principales incluent une protection du capital à 100% à l’échéance, une participation à la hausse de 70-90% de la performance du sous-jacent, une barrière de désactivation européenne à 50%, un émetteur noté AA- minimum, et un sous-jacent diversifié.

Analyse des synergies et optimisation

Cette allocation tire sa force de la faible corrélation entre les différentes classes d’actifs. Les corrélations historiques montrent ETF/SCPI à 0,3, ETF/Private Equity à 0,5 avec décalage temporel, SCPI/Private Equity à 0,2, et des corrélations variables pour les produits structurés.

Le profil rendement/risque optimisé vise un rendement attendu global de 7,45% annuel brut, avec une contribution de 2,8% des ETF, 1,65% des SCPI, 2,6% du Private Equity, et 0,4% des produits structurés. La volatilité du portefeuille global s’établit entre 8-12% grâce à l’effet diversification.

L’optimisation fiscale globale exploite le régime des revenus fonciers pour les SCPI, la fiscalité des plus-values pour les ETF, la fiscalité avantageuse du Private Equity, et la flexibilité fiscale des produits structurés.

Mise en œuvre pratique et gestion dynamique

Le calendrier d’investissement échelonné prévoit quatre phases : établissement de la base liquide (mois 1-2), construction de la poche immobilière (mois 2-4), accès au Private Equity (mois 3-6), et finalisation avec les produits structurés (mois 4-8).

La stratégie de rééquilibrage comprend un rééquilibrage tactique trimestriel et un rééquilibrage stratégique annuel. La gestion des liquidités maintient une réserve de 10 000€ et prépare les appels de fonds.

Les indicateurs de suivi incluent des KPI de performance (performance absolue vs objectif, ratio de Sharpe), des KPI de risque (volatilité, drawdown maximum), et un reporting périodique (bulletins trimestriels SCPI, reportings semestriels Private Equity).

Scénarios d’évolution et gestion des risques

En scénario haussier, la poche ETF surperformera, le Private Equity bénéficiera des valorisations élevées, les SCPI profiteront de la compression des taux, et les produits structurés déclencheront leurs mécanismes d’autocall. L’action recommandée consiste à prendre partiellement profit sur les ETF.

En scénario baissier, les SCPI offriront une stabilité relative, les produits structurés activeront leurs protections, le Private Equity atténuera les pertes, et les ETF permettront un réinvestissement à bas prix. L’action recommandée vise à renforcer progressivement la poche actions.

En scénario inflationniste, les SCPI bénéficieront de l’indexation des loyers, le Private Equity sera protégé, les ETF se rattraperont après une souffrance temporaire, et les produits structurés à sous-jacent réel résisteront mieux.

Conclusion – Un portefeuille pour toutes les saisons

Cette allocation de 200 000€ représente bien plus qu’une simple diversification : c’est une véritable stratégie patrimoniale pensée pour naviguer dans l’incertitude tout en captant les opportunités de performance. La combinaison équilibrée des quatre classes d’actifs offre une diversification optimale, un profil rendement/risque attractif, une flexibilité d’adaptation, une optimisation fiscale, et une accessibilité remarquable.

Les forces de cette allocation incluent une diversification géographique, sectorielle et temporelle optimale, un objectif de rendement de 7-8% avec volatilité maîtrisée, une possibilité d’ajustement selon les cycles, une utilisation optimale des différents régimes fiscaux, et une démocratisation d’actifs habituellement réservés aux institutionnels.

Cette stratégie s’inscrit dans une vision de long terme, où la patience et la discipline sont récompensées. Elle permet de participer à la croissance économique mondiale tout en se prémunissant contre les principaux risques de marché. L’année 2025 s’annonce charnière avec les évolutions géopolitiques, la normalisation des politiques monétaires et les transformations structurelles de l’économie.

Rendement cible global : 7-8% annuel avec une volatilité de 8-12% et une excellente diversification, pour un portefeuille résilient et performant sur le long terme.

Envie d’aller plus loin ?

Profitez d’un échange gratuit.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur comment investir 200 000 euros ?

Pourquoi privilégier cette répartition 40/30/20/10 plutôt qu'une allocation plus classique 60/40 actions/obligations ?

Cette allocation moderne répond aux défis actuels du marché obligataire. Avec des taux directeurs encore élevés et une inflation persistante, les obligations traditionnelles offrent des rendements réels faibles voire négatifs. Notre répartition remplace une partie de l’exposition obligataire par des actifs réels (SCPI) qui bénéficient de l’indexation sur l’inflation, et du Private Equity qui capture la croissance de l’économie réelle.

Les SCPI apportent des revenus récurrents similaires aux obligations mais avec une protection naturelle contre l’inflation via l’indexation des loyers. Le Private Equity, bien qu’illiquide, offre un potentiel de surperformance significatif face aux marchés cotés devenus plus volatils. Les produits structurés, enfin, permettent de conserver une exposition aux marchés actions tout en limitant le risque de perte grâce à leurs mécanismes de protection.

Cette approche génère un rendement attendu supérieur (7-8% vs 5-6% pour du 60/40 classique) tout en diversifiant les sources de risque et en s’adaptant au nouvel environnement macro-économique.

Quelle est la liquidité réelle de ce portefeuille et comment gérer les besoins de trésorerie imprévus ?

La liquidité de ce portefeuille présente une gradation adaptée aux différents horizons temporels. Les ETF (40% du portefeuille) offrent une liquidité immédiate avec possibilité de vente en quelques minutes pendant les heures de marché. Cette poche constitue votre réserve de liquidité principale pour les besoins urgents.

Les SCPI (30%) présentent une liquidité différée avec des mécanismes de retrait généralement honorés sous 3 à 6 mois selon les conditions de marché. Pierval Santé et Remake Live maintiennent des taux de satisfaction des demandes de retrait élevés grâce à leurs collectes régulières. Pour les besoins de trésorerie à moyen terme, cette poche reste accessible.

Le Private Equity (20%) et les produits structurés (10%) sont des investissements illiquides par nature, avec des horizons de 6-10 ans. C’est pourquoi nous recommandons de conserver en parallèle une épargne de précaution équivalent à 6 mois de charges sur des supports liquides (livrets réglementés). Cette architecture garantit que vous n’aurez jamais à brader vos investissements long terme pour faire face à un imprévu.

Comment cette allocation évolue-t-elle avec l'âge et quand faut-il ajuster la répartition ?

Cette allocation convient idéalement aux investisseurs de 35 à 55 ans disposant d’un horizon d’investissement de 10-15 ans minimum. Avec l’âge, la répartition doit évoluer vers plus de sécurité et de liquidité. Voici les ajustements recommandés par tranche d’âge :

Avant 40 ans : Possibilité d’augmenter la poche Private Equity à 25-30% et de réduire les produits structurés, l’horizon long permettant d’absorber la volatilité.

40-55 ans : Allocation optimale telle que présentée, équilibrant croissance et sécurisation.

55-65 ans : Réduction progressive du Private Equity (15%) au profit des SCPI (35%) et des produits structurés (15%), privilégiant les revenus réguliers.

Après 65 ans : Basculement vers une allocation plus défensive 30% ETF, 40% SCPI, 10% Private Equity, 20% produits structurés, en privilégiant les supports générant des revenus immédiats.

Les déclencheurs de rééquilibrage incluent les changements de situation personnelle (retraite, héritage), l’évolution des objectifs patrimoniaux, et les variations importantes des conditions de marché nécessitant des ajustements tactiques.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.