Diversifier son patrimoine dans un environnement volatil

Disposer de 200 000 € de liquidités ouvre la voie à une stratégie patrimoniale plus ambitieuse. À ce niveau, l’enjeu ne se limite plus à sécuriser un capital : il s’agit de le faire travailler intelligemment, tout en préparant l’avenir. Pour cela, le meilleur équilibre repose souvent sur deux logiques complémentaires :

- La capitalisation, qui vise à faire croître le capital sans fiscalité immédiate.

- La distribution, qui génère des revenus réguliers à réinjecter ou consommer.

Ce mix permet d’optimiser à la fois le rendement global du portefeuille et la gestion fiscale, en s’appuyant sur deux moteurs différents mais cohérents.

Capitalisation : effet boule de neige fiscal

Investir 50 % du capital via un contrat d’assurance-vie en capitalisation permet de bénéficier d’un effet cumulatif extrêmement puissant. Les revenus générés ne sont pas fiscalisés tant qu’aucun rachat n’est effectué, ce qui favorise une capitalisation nette et sans frottement. Cette mécanique est idéale pour les profils équilibrés à long terme, souhaitant faire croître leur patrimoine sans générer de flux imposables immédiats. C’est aussi un levier majeur dans une optique de transmission ou d’optimisation de l’IFI : les contrats de capitalisation peuvent être logés dans une société ou transmis en démembrement, tout en conservant leur antériorité fiscale. Dans une conjoncture où la fiscalité du capital est sous surveillance, cette enveloppe devient un outil de protection et de performance incontournable.

Distribution : générer des revenus réguliers

L’autre moitié du portefeuille, investie dans des obligations d’entreprise à distribution trimestrielle, répond à un objectif différent mais complémentaire : produire un revenu régulier. Le fonds MIMCI 48 NDV, sélectionné ici, offre une stratégie obligataire bien diversifiée, avec des rendements compétitifs (cible supérieure à 5 % brut/an) et une échéance à 4 ans. Les revenus perçus permettent soit de compléter des revenus existants (retraite, prévoyance), soit d’être réinvestis en opportunités de marché. Cette stratégie “distributive” vient équilibrer la partie capitalisante en créant un cash-flow structurant, tout en maîtrisant le risque crédit. Une vraie réponse pour les investisseurs en quête d’efficacité sans sacrifier la lisibilité financière.

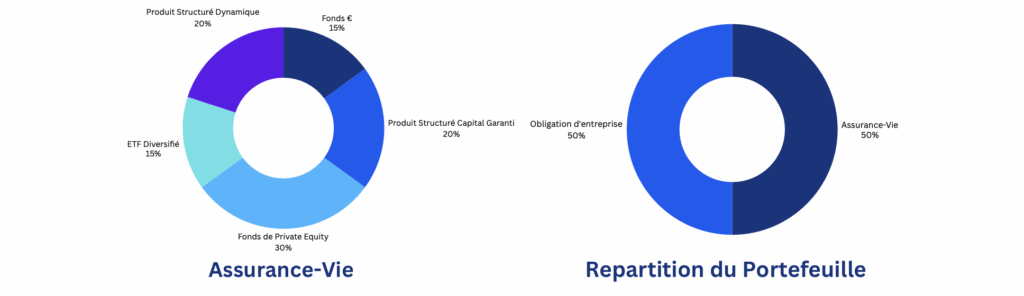

Répartition recommandée – Une architecture patrimoniale optimisée

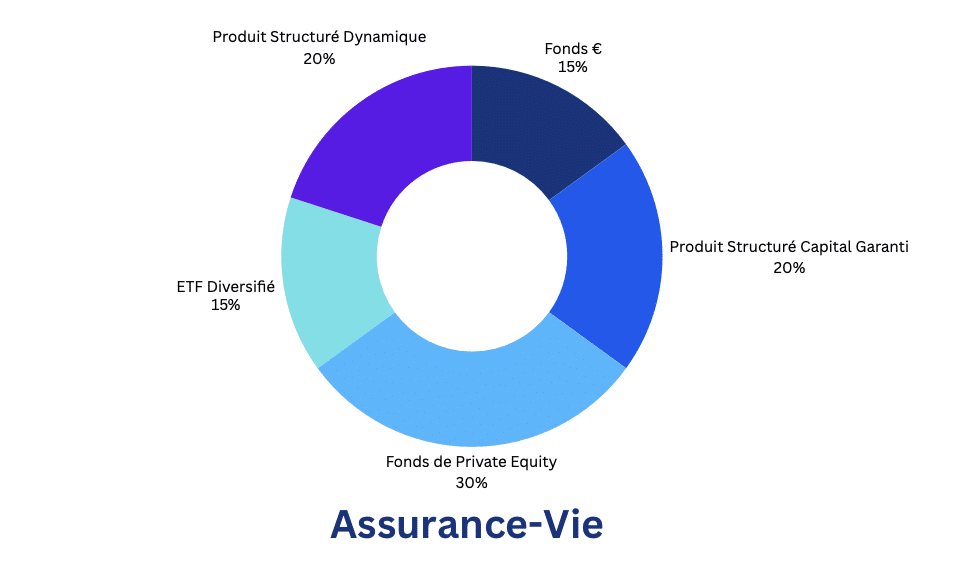

Allocation assurance-vie : les 5 briques clés du portefeuille

Construire une allocation équilibrée au sein d’un contrat d’assurance-vie exige une répartition méthodique entre sécurité, performance potentielle et diversification. Avec 100 000 € dédiés à l’assurance-vie (soit 50 % du portefeuille), cette stratégie s’appuie sur cinq briques complémentaires qui s’équilibrent parfaitement entre elles.

Fonds € (15 %) : un socle sécurisant

Même en période de rendement modeste, le fonds en euros reste incontournable. Avec une performance moyenne attendue autour de 2 % net en 2025, il joue un rôle d’amortisseur dans l’allocation. Le capital y est garanti, et les intérêts définitivement acquis chaque année (effet cliquet). Cette poche de 15 % permet d’assurer une partie défensive au portefeuille, en particulier face à la volatilité des marchés actions ou à une conjoncture économique incertaine. C’est une base indispensable pour tout investisseur équilibré à la recherche de stabilité partielle.

Produit structuré KG (20 %) : rendement conditionné, capital protégé

Ce support repose sur un scénario favorable à la normalisation des taux d’intérêt. Indexé sur l’Euribor 3 mois, il combine un coupon fixe de 10 % la première année et des coupons variables avec effet mémoire par la suite. Le capital est protégé à 100 % à l’échéance, sauf défaillance de l’émetteur. Cette construction permet de viser un rendement annualisé compris entre 4 et 8,8 % net. Elle s’intègre parfaitement dans une stratégie équilibrée, en apportant un rendement significatif sans exposition directe au marché actions. Un levier efficace pour dynamiser la performance globale tout en maîtrisant les risques.

Fonds de Private Equity (30 %) : décorrélation et performance long terme

Réservée aux investisseurs patients, cette brique vise des rendements nets de 8 à 12 % par an sur des horizons de 8 à 12 ans. Le private equity permet d’accéder au non coté via des fonds spécialisés logés dans l’assurance-vie. Ces supports financent des entreprises en croissance, souvent innovantes, dans des secteurs décorrélés des marchés traditionnels. Le principal atout est la performance potentielle, mais aussi la diversification apportée au portefeuille. En contrepartie, l’illiquidité est importante et les fonds ne sont généralement pas rachetables avant leur échéance. Un placement long terme, mais stratégiquement indispensable dans un portefeuille équilibré ambitieux.

ETF MSCI World (15 %) : moteur de croissance mondiale

Cet ETF reproduit la performance de l’indice MSCI World, composé de plus de 1 500 grandes entreprises cotées à l’international. Sa présence dans le portefeuille apporte une exposition directe à l’économie mondiale, via un support liquide, transparent et à faibles frais. Historiquement, le MSCI World a délivré des rendements annualisés de 6 à 8 % net. Cette poche vient jouer le rôle de moteur dynamique dans l’allocation, en complément des autres actifs. Elle permet de capter la croissance globale tout en maintenant une diversification géographique et sectorielle très large.

Produit structuré dynamique (20 %) : booster sous conditions de marché

Dernière composante de l’allocation, ce produit structuré à formule (Athena Dégressif IA) vise un rendement conditionnel allant jusqu’à 10 % net par an. Il repose sur la performance d’un indice digital (MSCI World IMI Digital Economy) avec un mécanisme de remboursement anticipé trimestriel. Si l’indice reste au-dessus de son niveau initial, le produit peut être remboursé avec gain cumulé. En cas de baisse modérée, le capital est protégé tant que le repli ne dépasse pas 50 %. Ce support complète la stratégie par un pari mesuré sur la résilience des marchés technologiques, avec une perspective de rendement élevée si les conditions sont réunies.

Allocation obligataire : pourquoi le placement via MIMCO, 48 NDV est une solution pertinente ?

Dans une stratégie patrimoniale ambitieuse, intégrer une poche obligataire performante est essentiel pour équilibrer les flux et diversifier les sources de rendement. Le fonds obligataire à échéance MIMCO 48 Notre-Dame des Victoirescoche toutes les cases d’un placement à la fois rémunérateur, lisible et structurant.

Rendement cible de 12 % brut/an avec gestion active du risque

La solution proposée par MIMCO, 48 NDV vise un rendement brut annuel de 12 %, avec une sélection rigoureuse d’obligations corporate à haut rendement. Cette performance repose sur un portefeuille diversifié d’émetteurs européens, choisis pour leur solidité financière et leur profil de remboursement à maturité. L’objectif est de maximiser le portage sur la durée de vie du fonds, tout en maintenant un pilotage actif des risques. La stratégie exclut les expositions excessives à un seul secteur ou à une notation trop spéculative, ce qui renforce la robustesse globale du portefeuille. Ce fonds fermé, à capital fixe, est conçu pour offrir un couple rendement/risque attractif à l’horizon 2026-2027, dans un cadre lisible et encadré.

Durée de 30 mois, liquidité encadrée et distribution trimestrielle

Le fonds présente une durée cible de 30 mois à compter de son lancement, avec la possibilité de prolongation deux fois six mois. Pendant cette période, l’actif est non liquide, ce qui garantit la stabilité de la stratégie et la discipline d’investissement. En contrepartie de cette immobilisation, les investisseurs perçoivent des revenus distribués chaque trimestre, sous forme de coupons. Ce fonctionnement hybride — capital bloqué, revenus réguliers — est idéal pour structurer un cash-flow prévisible dans une logique de complément de revenus ou de réinvestissement progressif. À échéance, le capital est restitué avec l’ensemble du portage accumulé. C’est une solution parfaitement adaptée aux profils équilibrés souhaitant coupler performance et visibilité, sans exposition aux marchés actions.

Quel rendement attendre d’un tel portefeuille ?

L’allocation proposée répartit les 200 000 € disponibles entre capitalisation à long terme et revenus réguliers à moyen terme. Ce mix stratégique offre à la fois croissance patrimoniale et cash-flow récurrent, avec une projection de rendement globale nettement supérieure à l’inflation. Analysons les perspectives à différents horizons.

Projection à 4, 8 et 12 ans

- À 4 ans : les produits structurés pourraient commencer à rembourser de manière anticipée. Les ETF auront produit une première phase de valorisation, et le MIMCO 48 NDV aura distribué près de 24 trimestres de revenus, avec un capital restitué. Le rendement global annualisé à ce stade pourrait se situer entre 6,5 et 7,5 % net, selon les performances des UC.

- À 8 ans : le private equity entre dans sa phase de distribution. Les rendements cumulés s’accélèrent fortement, les ETF ont potentiellement doublé de valeur, et les produits structurés ont terminé leur cycle. L’effet boule de neige de la capitalisation commence à jouer pleinement. Le rendement annualisé estimé peut alors grimper entre 7,5 et 8,5 % net.

- À 12 ans : tous les supports auront atteint leur maturité. Le private equity aura libéré la totalité de son capital avec ses plus-values, et la mécanique de capitalisation aura permis une création de valeur significative. Sur cette durée, l’allocation dans son ensemble peut viser un TRI net global de 8 à 9 % annuel, ce qui est exceptionnel compte tenu de la diversification et de la maîtrise du risque.

Combinaison capitalisation + cash-flow : le moteur d’un patrimoine équilibré

L’un des grands atouts de cette allocation est sa capacité à produire à la fois de la valeur latente (capitalisation) et des flux réguliers (distribution). Cela permet à l’investisseur de rester maître de ses choix : réinvestir les coupons, arbitrer selon les opportunités, ou sécuriser certains gains. Ce modèle hybride optimise la performance sans sacrifier la lisibilité. Il répond parfaitement aux enjeux patrimoniaux de 2025 : inflation élevée, fiscalité incertaine et volatilité des marchés. En structurant bien les temporalités, cette approche permet de s’adapter à tous les cycles économiques sans subir les à-coups.

Conclusion : Ce que cette stratégie apporte à un investisseur équilibré

Investir 200 000 € en 2025 exige bien plus qu’un simple choix d’enveloppe. Il s’agit d’orchestrer une allocation cohérente, agile et solide, en phase avec les objectifs d’un investisseur équilibré : préserver le capital, générer du rendement, structurer la transmission.

Revenus + capitalisation = stratégie hybride gagnante

Cette allocation tire sa force de son équilibre entre deux approches complémentaires :

- 50 % du capital produit des revenus réguliers, sécurisés sur une période courte (30 à 42 mois), avec une visibilité totale sur le rendement (12 % brut par an via MIMCO 48 NDV).

- 50 % capitalisent dans l’assurance-vie, avec des supports différenciés, du fonds euro aux ETF, en passant par le private equity et les produits structurés. Le capital y croît sans fiscalité immédiate.

Cette dualité permet à l’investisseur de concilier besoins de revenus à court terme et enrichissement à long terme. C’est l’ADN même d’une stratégie patrimoniale équilibrée, adaptée aux environnements économiques mouvants.

Adaptable à d’autres montants ou profils

Ce modèle d’allocation n’est pas figé. Il peut être ajusté à des montants supérieurs (en intégrant de l’immobilier, de la dette privée, ou des produits structurés plus sophistiqués), ou réduits en adaptant les supports liquides. Il peut également être personnalisé selon les objectifs :

- Générer un revenu complémentaire (retraite, transition pro)

- Préparer une transmission optimisée (via la capitalisation ou une société holding)

- Réduire l’exposition fiscale (assurance-vie, contrat luxembourgeois, démembrement)

L’approche peut même être dupliquée au sein d’un couple ou d’un foyer fiscal, en répartissant les poches entre plusieurs profils ou enveloppes (personne physique, SCI, société patrimoniale).

Envie d’aller plus loin ?

Profitez d’un échange gratuit et personnalisé.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ sur comment investir 200 000 euros ?

Pourquoi mixer assurance-vie en capitalisation et obligations à distribution ?

Cette allocation moderne répond aux défis actuels du marché obligataire. Avec des taux directeurs encore élevés et une inflation persistante, les obligations traditionnelles offrent des rendements réels faibles voire négatifs. Notre répartition remplace une partie de l’exposition obligataire par des actifs réels (SCPI) qui bénéficient de l’indexation sur l’inflation, et du Private Equity qui capture la croissance de l’économie réelle.

Les SCPI apportent des revenus récurrents similaires aux obligations mais avec une protection naturelle contre l’inflation via l’indexation des loyers. Le Private Equity, bien qu’illiquide, offre un potentiel de surperformance significatif face aux marchés cotés devenus plus volatils. Les produits structurés, enfin, permettent de conserver une exposition aux marchés actions tout en limitant le risque de perte grâce à leurs mécanismes de protection.

Cette approche génère un rendement attendu supérieur (7-8% vs 5-6% pour du 60/40 classique) tout en diversifiant les sources de risque et en s’adaptant au nouvel environnement macro-économique.

Est-ce que le private equity est trop risqué pour un investisseur équilibré ?

Non, pas s’il est bien dimensionné et intégré dans une stratégie globale. Le private equity est souvent perçu comme risqué car il est illiquide et investit dans des sociétés non cotées. Pourtant, sur longue durée, il est l’une des classes d’actifs les plus performantes et les moins corrélées aux marchés traditionnels. Dans une allocation équilibrée, le private equity permet de booster la performance tout en diversifiant les sources de rendement. Il est ici limité à 30 % de la poche assurance-vie, ce qui reste mesuré. Surtout, il est logé dans une enveloppe capitalisante, avec des gestionnaires professionnels, dans des fonds bien diversifiés. Ce n’est pas du capital-risque pur : ce sont des stratégies matures, souvent orientées vers des PME rentables. Pour un investisseur équilibré avec un horizon de 8 à 12 ans, c’est une exposition intelligente, à condition de bien comprendre la durée et l’illiquidité.

Comment sont fiscalisées les distributions du fonds MIMCO 48 NDV ?

Les distributions trimestrielles versées par le fonds MIMCO 48 NDV sont des revenus de placement, donc soumises à l’imposition dès leur perception. En règle générale, elles entrent dans le champ du Prélèvement Forfaitaire Unique (PFU) à 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), sauf option pour le barème progressif. Ces flux ne bénéficient donc pas du différé d’imposition d’une assurance-vie. En revanche, leur régularité permet une meilleure lisibilité de trésorerie et une anticipation des besoins fiscaux. À noter : le capital restitué à l’échéance ne génère pas de fiscalité s’il correspond au montant investi. Seules les plus-values éventuelles seraient imposées. L’investisseur peut aussi choisir de loger ce fonds dans une structure (SCI, société patrimoniale) pour mieux piloter la fiscalité globale. En tout état de cause, ces revenus imposables doivent être intégrés dans une réflexion d’arbitrage fiscal annuel.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.