Structurer son capital après une vente immobilière : un enjeu fiscal et patrimonial majeur

Pourquoi il est crucial d’arbitrer ses liquidités après une vente

Vendre un bien immobilier génère une liquidité souvent significative. Mais laisser ces fonds dormir sur un compte courant ou un livret faiblement rémunéré revient à perdre du pouvoir d’achat, lentement mais sûrement. L’inflation, toujours présente, grignote la valeur réelle de cette somme chaque année. Résultat : ce capital se dévalorise, sans produire de rendement ni contribuer à votre stratégie patrimoniale.

Dès lors, la question n’est plus « faut-il investir ? », mais bien « comment répartir intelligemment cette somme ? ». Car chaque euro issu d’une cession immobilière représente une opportunité de construire, sécuriser ou transmettre un patrimoine durable.

Sécuriser, valoriser et transmettre son patrimoine efficacement

L’après-vente est un moment charnière. Il offre une rare occasion de structurer son patrimoine avec lucidité, sans les contraintes habituelles de liquidité. Encore faut-il établir une stratégie cohérente avec vos objectifs : besoin de revenus complémentaires ? Volonté de réduire la pression fiscale ? Préparation de la transmission à vos héritiers ?

Dans tous les cas, la clé réside dans la diversification. Elle permet d’absorber les aléas des marchés tout en optimisant le couple rendement/risque. Elle s’appuie aussi sur des enveloppes fiscales efficientes, comme l’assurance-vie, et des véhicules performants, comme les SCPI.

Dans l’article qui suit, nous décomposons une allocation type pour un capital de 200 000 €, avec une répartition équilibrée entre assurance-vie et SCPI, afin de conjuguer rendement, stabilité et optimisation fiscale.

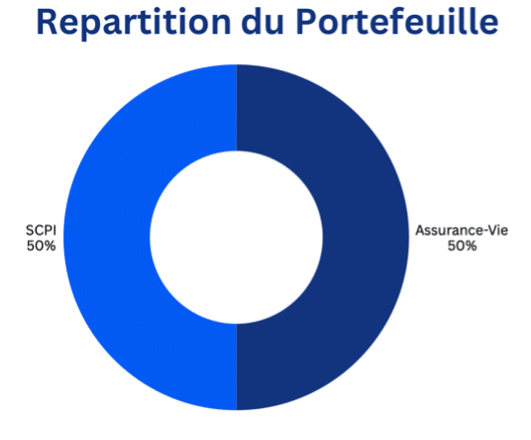

Répartition globale du portefeuille : 50 % SCPI / 50 % Assurance-vie

SCPI : capter la performance immobilière sans contrainte de gestion

Allouer 50 % du capital, soit 100 000 €, à des Sociétés Civiles de Placement Immobilier permet de rester exposé à la classe d’actifs immobilière tout en évitant les lourdeurs de gestion locative. Les SCPI offrent un rendement net attractif, souvent situé entre 5 % et 6 % par an, avec une mutualisation des risques sur des centaines d’immeubles professionnels (bureaux, commerces, santé, logistique).

Leur principal avantage ? Une grande accessibilité, une gestion entièrement déléguée et une régularité des revenus potentiellement mensuels ou trimestriels. En parallèle, elles permettent une exposition pan-européenne ou sectorielle, difficilement atteignable en direct.

Assurance-vie : diversification, fiscalité allégée et souplesse de gestion

L’autre moitié du portefeuille, soit 100 000 €, est logée dans une assurance-vie multisupport, pilier incontournable de la stratégie patrimoniale. Pourquoi ? Parce qu’elle cumule souplesse, fiscalité avantageuse et diversité des supports d’investissement.

Grâce à cette enveloppe, il est possible de mixer des actifs dynamiques (produits structurés, ETF, private equity) et des supports plus prudents (fonds en euros, produits structurés à capital garanti), tout en bénéficiant d’une fiscalité allégée au bout de 8 ans (abattement annuel sur les gains, taux réduit via la flat tax ou l’imposition au barème).

Autre atout majeur : l’assurance-vie est hors succession, offrant un levier puissant pour préparer la transmission du capital.

Focus sur les SCPI (100 000 €) : rendement cible et choix des supports

Pourquoi investir en SCPI en 2025 ?

Dans un contexte économique marqué par l’incertitude, les SCPI conservent un attrait fort. Elles permettent d’investir dans l’immobilier tertiaire (bureaux, santé, logistique, commerce) sans les contraintes d’un investissement en direct. La remontée des taux a entraîné une baisse de la valorisation de certains actifs, mais cela ouvre également une fenêtre d’opportunité : acheter aujourd’hui, c’est entrer à des prix plus bas, avec des perspectives de rendement revalorisé.

De plus, les SCPI continuent d’afficher une régularité de distribution enviable. En 2024, le rendement moyen du marché avoisinait 4,5 % net de frais de gestion, avec des pointes à 6 % pour certaines SCPI spécialisées.

Rendement net attendu : entre 5 % et 6 %

En investissant 100 000 € sur une sélection diversifiée de SCPI, on peut raisonnablement viser un rendement net annuel compris entre 5 % et 6 %, soit 5 000 € à 6 000 € de revenus complémentaires par an, avant fiscalité.

Ce revenu peut être distribué mensuellement ou trimestriellement, selon les SCPI choisies. Il représente un excellent complément de revenus pour un profil patrimonial à la recherche de régularité.

Choisir entre SCPI à capital variable, européennes, fiscales ou spécialisées

Pour maximiser performance et résilience, il est essentiel de diversifier les typologies de SCPI :

- SCPI à capital variable : plus liquides, elles permettent des souscriptions ou rachats plus souples.

- SCPI paneuropéennes : investies hors de France (Allemagne, Espagne, Irlande…), elles bénéficient d’une fiscalité allégée pour les résidents fiscaux français grâce aux conventions fiscales.

- SCPI spécialisées : santé, logistique, hôtellerie ou éducation, elles offrent des rendements souvent supérieurs, au prix d’une volatilité potentiellement plus forte.

- SCPI fiscales : moins adaptées ici, elles visent une optimisation IR et sont plus pertinentes en complément d’un revenu locatif important.

Un portefeuille équilibré peut inclure 3 à 5 SCPI de natures différentes pour limiter les risques sectoriels et géographiques.

Points de vigilance : liquidité, fiscalité des revenus fonciers

Malgré leurs avantages, les SCPI comportent des risques qu’il convient d’anticiper :

- Liquidité limitée : contrairement aux placements financiers, la revente d’une SCPI peut prendre plusieurs semaines, voire mois.

- Fiscalité des revenus : les loyers perçus sont considérés comme des revenus fonciers et taxés au barème progressif + prélèvements sociaux. Ce point peut être optimisé via une détention en assurance-vie ou en démembrement. Par ailleurs, les SCPI européennes présentent une fiscalité plus douce que les SCPI dont les actifs sont détenus en France.

En résumé, les SCPI constituent une brique patrimoniale puissante et pérenne, à condition de les sélectionner avec rigueur et de bien intégrer leur fiscalité dans une vision d’ensemble.

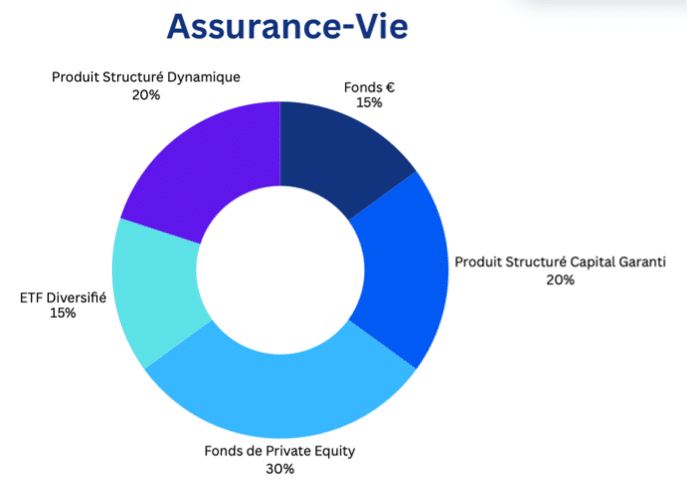

Détail de l’Assurance-vie (100 000 €) : une diversification intelligente

L’assurance-vie est bien plus qu’un simple outil d’épargne. C’est une enveloppe fiscale modulable, capable d’intégrer tous les profils de risque et toutes les ambitions patrimoniales. Dans notre répartition, les 100 000 € affectés à l’assurance-vie sont répartis sur 6 poches complémentaires, visant à équilibrer performance, stabilité et horizon d’investissement.

Fonds de Private Equity (30 % – 30 000 €) : rendement potentiel élevé (8-10 %), risque mesuré

Le private equity permet d’investir dans des entreprises non cotées à fort potentiel de croissance. Intégré à des contrats d’assurance-vie haut de gamme (type luxembourgeois ou français à architecture ouverte), il devient accessible dès 5 000 € via des fonds sélectionnés.

Avec un horizon de 6 à 10 ans, ce support vise des performances nettes entre 8 % et 10 % par an, en contrepartie d’une faible liquidité. Il convient à des profils dynamiques souhaitant dynamiser le rendement global de leur contrat.

Produits Structurés (40 % – 20 % garanti / 20 % dynamique) : stratégie de rendement asymétrique (6-9 %)

Les produits structurés sont des instruments financiers hybrides, qui combinent protection partielle du capital et potentiel de performance indexé sur un sous-jacent (indice, action, panier de valeurs). Ici, ils représentent 40 % de l’assurance-vie, répartis équitablement :

- 20 % en produits à capital garanti, idéal pour sécuriser une partie du contrat tout en visant 4 à 5 % de rendement.

- 20 % en produits dynamiques à barrière de protection, qui visent6 à 9 % par an sur des périodes de 6 à 8 ans.

Ils permettent de maîtriser le risque tout en visant un rendement supérieur aux obligations classiques.

ETF Diversifié (15 % – 15 000 €) : exposition mondiale avec frais réduits, rendement visé 5-7 %

Les ETF (Exchange Traded Funds) sont des fonds indiciels cotés répliquant la performance de grands indices mondiaux (MSCI World, S&P 500, Euro Stoxx 600, etc.). À travers l’assurance-vie, ils permettent de se positionner sur les marchés actions avec des frais ultra-compétitifs et une excellente diversification.

Cette poche vise un rendement annuel moyen de 5 à 7 %, à moyen/long terme, avec une volatilité modérée si le portefeuille est bien équilibré (répartition sectorielle et géographique).

Fonds en euros (15 % – 15 000 €) : poche sécurisée, rendement 2,5-3 % attendu

Enfin, le fonds en euros reste indispensable dans toute allocation : il garantit le capital investi, bénéficie d’un effet cliquet (les intérêts sont définitivement acquis) et permet d’amortir la volatilité des autres poches.

Bien que son rendement soit plus modeste – entre 3 % et 3,5 % bruts en 2025 selon les contrats, il joue un rôle de stabilisateur, notamment en période de turbulences économiques.

Synthèse : un portefeuille équilibré pour capter la performance tout en limitant le risque

L’allocation proposée repose sur une répartition rigoureuse entre immobilier, marchés financiers et actifs non cotés. Elle conjugue sécurité, rendement et optimisation fiscale. Ce type de portefeuille est particulièrement adapté à un investisseur patrimonial ayant cédé un bien immobilier et souhaitant faire fructifier intelligemment un capital de 200 000 €.

Diversification géographique, sectorielle et financière

Le portefeuille combine :

- Des SCPI diversifiéessur plusieurs zones géographiques (France, zone euro, international) et secteurs économiques (bureaux, santé, logistique).

- Une assurance-vie multisupport, répartie entre actions internationales via ETF, entreprises non cotées (private equity), produits structurés semi-protégés et fonds en euros sécurisés.

Cette diversité limite les risques systémiques. Elle permet de répartir les expositions tout en captant les moteurs de performance à long terme.

Fiscalité optimisée grâce à l’enveloppe assurance-vie

L’un des piliers de cette stratégie réside dans l’usage de l’assurance-vie comme outil de capitalisation fiscale. Grâce à elle :

- Les plus-values ne sont pas fiscalisées tant qu’aucun retrait n’est effectué.

- Au-delà de 8 ans, un abattement fiscal annuel de4 600 € (9 200 € pour un couple) s’applique sur les gains.

- Les bénéficiaires désignés bénéficient d’unabattement de 152 500 € en cas de décès (pour les primes versées avant 70 ans), rendant l’assurance-vie hors succession dans la majorité des cas.

Un excellent levier donc, pour gérer à la fois la croissance du capital et sa transmission future.

Vision long terme et arbitrages réguliers recommandés

Ce portefeuille n’est pas figé. Il doit vivre, évoluer, être ajusté. La clé d’un patrimoine performant réside dans le pilotage régulier : arbitrer en fonction des marchés, revaloriser certaines lignes, réinjecter de la sécurité ou capter des opportunités.

C’est pourquoi il est fortement recommandé de faire un point annuel avec un conseiller en gestion de patrimoine, pour ajuster l’allocation, optimiser la fiscalité ou intégrer de nouvelles solutions (démembrement, SCI, fonds ISR…).

Conclusion : Une stratégie patrimoniale cohérente et performante

La clé : un équilibre entre sécurité, rendement et optimisation fiscale

Investir 200 000 € après une vente immobilière ne s’improvise pas. Il s’agit de transformer un capital passif en un levier actif de performance patrimoniale. La répartition proposée – 50 % en SCPI, 50 % en assurance-vie – offre un rendement global pondéré compris entre 5 % et 6 % brut annuel, soit environ 10 000 à 12 000 € de revenus attendus par an, avant fiscalité.

Dans le détail :

- SCPI (100 000 €): rendement cible 5 à 6 % brut, soit 5 000 à 6 000 € annuels,

- Private equity (30 000 €): performance espérée 8 à 10 %, avec horizon long terme,

- Produits structurés (40 000 €): rendement visé 6 à 9 % selon scénarios,

- ETF (15 000 €): performance moyenne 5 à 7 %,

- Fonds en euros (15 000 €): rendement sécurisé de 3 à 3,5 %.

Ce portefeuille multicouche permet d’allier stabilité et dynamique de valorisation, tout en s’appuyant sur des supports fiscalement efficients comme l’assurance-vie et les SCPI européennes.

Passer à l’action : investir intelligemment après une cession

Si vous venez de vendre un bien immobilier ou si vous anticipez une cession, c’est le moment idéal pour poser les bases d’une stratégie patrimoniale robuste et durable.

FAQ

Comment éviter une érosion du capital par l’inflation ?

Laisser les fonds issus de la vente sur un compte courant ou livret A revient à perdre du pouvoir d’achat chaque année. Avec une inflation autour de 3 %, un capital de 200 000 € perd environ 6 000 € de valeur réelle par an.

C’est pourquoi une répartition active (SCPI, ETF, private equity, produits structurés) permet non seulement de préserver le capital, mais aussi de générer un revenu supérieur à l’inflation, tout en diversifiant les sources de performance.

Quel rôle joue la holding patrimoniale dans ce type de stratégie ?

La holding patrimoniale (souvent une SAS ou une SARL à l’IS) est un véhicule puissant pour structurer un capital post-cession, en particulier lorsque la vente concerne un actif professionnel ou immobilier détenu en société.

Elle permet :

- de réinvestir les produits de la vente sans imposition immédiate (report d’imposition ou régime mère-fille),

- d’optimiser la fiscalité via l’impôt sur les sociétés,

- de faciliter la transmission (via pacte Dutreil ou démembrement),

- et de professionnaliser la gestion du patrimoine grâce à une structure autonome.

Toutefois, son usage nécessite une ingénierie fine et l’accompagnement d’un professionnel, notamment pour sécuriser les flux fiscaux et juridiques.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.