Gérer un patrimoine de 100 000€ en 2025

Détenir 100 000 € de liquidités offre une opportunité rare : celle de bâtir une stratégie patrimoniale pérenne. À condition, bien sûr, de la structurer avec méthode. En 2025, dans un contexte économique marqué par la remontée des taux, la volatilité géopolitique et la pression fiscale, l’assurance-vie reste une enveloppe incontournable. Encore faut-il l’utiliser avec discernement.

Pourquoi choisir un contrat en capitalisation avec un profil équilibré ?

L’assurance-vie en capitalisation permet de faire fructifier un capital sans incidence sur l’impôt sur la fortune immobilière (IFI) et d’optimiser la transmission, notamment en cas de souscription par une personne morale. C’est un outil patrimonial puissant pour les investisseurs recherchant rendement, flexibilité et fiscalité avantageuse.

Le choix du profil équilibré constitue une base judicieuse. Il combine :

- des supports sécurisés, comme le fonds en euros,

- des actifs dynamiques, tels que les produits structurés et les ETF,

- une exposition raisonnée au non coté, via le private equity.

Ce profil tempère les fluctuations de marché tout en offrant un rendement moyen supérieur à celui du livret A ou des fonds garantis à 100 %.

Diversification : la clé pour optimiser rendement et gestion du risque

Face à la complexité des marchés, la diversification reste la seule véritable “assurance” contre les aléas. Une allocation équilibrée doit répartir le capital selon plusieurs axes :

- des actifs à capital garanti ou protégé pour stabiliser la performance globale,

- des actifs indexés aux marchés actions ou aux taux pour capter la croissance économique,

- des actifs décorrélés, comme le private equity, pour lisser les cycles économiques.

En structurant votre investissement autour de ces grands piliers, vous maximisez vos chances de générer un rendement annualisé de 5 à 7 % net, tout en limitant l’exposition au risque extrême.

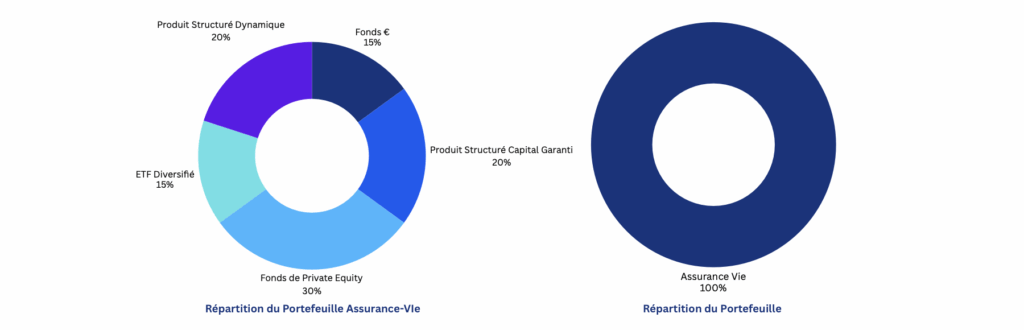

Vue d’ensemble de la répartition patrimoniale optimale pour 100 000€

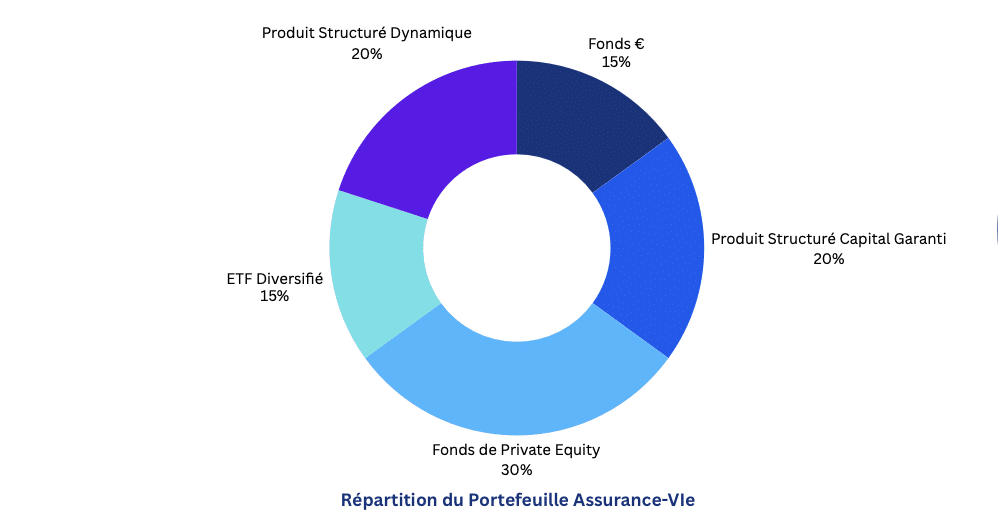

Zoom sur les 5 piliers d’une allocation performante

Investir 100 000 € en 2025 ne se résume pas à trouver “le” bon placement. C’est une orchestration stratégique de plusieurs instruments complémentaires, chacun jouant un rôle spécifique dans l’équilibre rendement-risque. Voici les cinq piliers d’une allocation solide, optimisée pour un contrat d’assurance-vie avec profil équilibré.

1. Fonds en euros : la stabilité au cœur du portefeuille (15 %)

Le fonds en euros reste le socle de sécurité d’un contrat d’assurance-vie. Il garantit le capital et offre une performance modeste mais régulière, estimée autour de 2 % net en 2025. Ce placement est idéal pour absorber les à-coups du marché sans altérer la structure globale. Cette rémunération peut bien évidemment s’accroitre en fonction des bonus proposés par les assureurs. Le rendement du fonds € net de frais de gestion peut s’élever à 4,50% net de frais de gestion.

Avantage : disponibilité, capital garanti, effet cliquet.

Limite : rendement structurellement en baisse, plafonné à 2-2,5 % net.

2. Produit structuré KG – Rendement Euribor Oct. 2025 (20 %)

Ce produit s’appuie sur l’évolution du taux Euribor 3 mois, avec un capital garanti à l’échéance, sauf faillite de l’émetteur. Il propose un rendement annuel net pouvant atteindre 8,84 %, grâce à :

- un coupon inconditionnel de 10 %,

- des coupons variables liés à l’Euribor (avec effet mémoire),

- une option de remboursement anticipé au gré de l’émetteur.

➡️ À horizon 12 ans, ce produit vise à tirer profit de la normalisation des taux sans exposition directe aux marchés actions.

Avantage : bonne visibilité sur le couple rendement/risque, capital garanti.

Limite : dépendance aux décisions de l’émetteur pour le remboursement.

3. Private Equity (30 %)

Le non coté offre un potentiel de rendement élevé, en contrepartie d’une liquidité très faible. À travers des unités de compte éligibles au private equity, l’investisseur cible des PME en croissance, du capital innovation ou encore des infrastructures durables.

Les perspectives de rendement oscillent entre 8 et 12 % net par an, avec un horizon d’investissement de 8 à 12 ans.

Avantage : décorrélation des marchés financiers, fort levier de performance.

Limite : risque de perte partielle du capital, indisponibilité des fonds.

4.ETF MSCI World (15 %)

L’intégration d’un ETF indiciel sur le MSCI World apporte une exposition directe à plus de 1 500 grandes entreprises mondiales. Ce support liquide, transparent et peu coûteux est un moteur de croissance à moyen/long terme.

Sur les dix dernières années, le MSCI World a affiché une performance annualisée de 6 à 8 % net, bien au-delà de la majorité des fonds actifs.

Avantage : diversification mondiale, frais faibles, liquidité.

Limite : exposition aux risques de marché et à la volatilité.

5.Produit structuré dynamique – Athena Dégressif IA Sept. 2025 (20 %)

Ce placement à formule vise un rendement conditionnel de 6 à 10 % net par an, indexé sur l’indice MSCI World IMI Digital Economy. Il offre plusieurs mécanismes avantageux :

- remboursement automatique anticipé dès le 4e trimestre,

- gain de 3 % par trimestre écoulé, si les conditions sont remplies,

- remboursement du capital si la baisse de l’indice reste inférieure à 50 % à échéance.

Avec un TRA cible de 6,61 % net/an sur 12 ans, ce produit combine agressivité et protection relative du capital.

Avantage : rendement élevé, scénarios de remboursement variés.

Limite : complexité, perte potentielle en cas de scénario défavorable.

Rendements espérés et horizon de placement

Cette allocation équilibrée, pensée pour un contrat d’assurance-vie en capitalisation, vise à combiner sécurité partielle du capital, diversification et performances supérieures à l’inflation. Le rendement global espéré dépendra bien entendu des conditions de marché, de l’horizon de placement et de la persistance des porteurs.

Simulations de performances sur 5, 10 et 12 ans

Sur la base des rendements moyens attendus pour chaque support, voici les projections indicatives :

- À 5 ans : L’effet des produits structurés reste limité (sauf remboursement anticipé), mais les ETF et les fonds euros produisent une performance visible. Le rendement annualisé pourrait se situer entre 3,5 et 4,5 % net.

- À 10 ans : Les effets de capitalisation des ETF, les distributions du private equity et le déclenchement probable de remboursements anticipés des produits structurés renforcent la rentabilité. Le rendement annualisé grimpe entre 5,5 et 6,5 % net.

- À 12 ans et plus : Avec une tenue complète jusqu’à maturité, les scénarios optimaux des produits structurés peuvent se matérialiser. Le rendement cible dépasse 7 % net/an si les marchés actions et taux restent dans une dynamique modérément favorable.

Ces projections reposent sur une hypothèse de non-rachat, et d’absence de crise majeure ou défaut d’un émetteur structuré.

Optimisation fiscale via la capitalisation

L’enveloppe de capitalisation confère à cette allocation un double atout fiscal :

- Aucune imposition annuelle sur les revenus ou les plus-values internes, ce qui favorise l’effet boule de neige.

- Transmission facilitée : en cas de détention via une société, ou en démembrement, la structure permet des stratégies patrimoniales avancées.

De plus, les plus-values ne sont taxées qu’en cas de rachat, avec possibilité d’optimiser l’imposition via les abattements pour durée de détention ou le PFU selon le contexte.

Pourquoi cette allocation est idéale pour un investisseur équilibré ?

Concevoir une allocation performante, c’est trouver un équilibre subtil entre potentiel de rendement, maîtrise des risques et cohérence avec l’horizon d’investissement. L’allocation proposée ici, adossée à un contrat d’assurance-vie en capitalisation, coche toutes les cases pour un profil équilibré.

Un juste milieu entre sécurité, croissance et opportunité

Avec 15 % en fonds euros, le portefeuille bénéficie d’un socle solide et sécurisé. Les 35 % investis en produits structurés offrent une rentabilité attractive conditionnée à des scénarios réalistes, tout en limitant l’exposition directe aux marchés volatils. Les ETF assurent une dynamique de croissance mondiale, tandis que le private equity introduit une décorrélation bienvenue dans un contexte incertain.

Ce savant dosage permet de viser un rendement net de 5 à 7 % par an, avec un risque globalement maîtrisé et une bonne visibilité sur les flux futurs.

Une stratégie réplicable et adaptable à d’autres montants

L’architecture de cette allocation n’est pas figée. Elle peut être adaptée à des patrimoines supérieurs (en ajoutant, par exemple, une brique immobilière ou des fonds de dette privée) ou à des montants plus modestes, en ajustant la pondération des supports les plus illiquides.

Elle s’inscrit également dans une logique de pilotage actif, avec des rééquilibrages réguliers selon les performances et les opportunités de marché. Une telle rigueur maximise la durabilité de l’allocation et la performance sur le long terme.

Conclusion : transformer 100 000 € de liquidités en levier patrimonial

Face à l’inflation, à la volatilité et à l’érosion du rendement des supports classiques, laisser 100 000 € dormir sur un compte courant est une erreur stratégique. L’investissement via un contrat d’assurance-vie en capitalisation, en profil équilibré, permet non seulement de dynamiser les performances, mais aussi d’optimiser la fiscalité et de préparer l’avenir avec méthode.

Cette allocation, rigoureusement diversifiée, s’adresse aux investisseurs recherchant un équilibre entre rendement, sécurité et stratégie de long terme.

Envie d’aller plus loin ?

Profitez d’un échange gratuit.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Tout ce que vous devez savoir avant d’investir 100 000 € en 2025

Pourquoi investir dans une assurance-vie en capitalisation plutôt qu’en assurance-vie classique ?

Le contrat de capitalisation se distingue par sa souplesse juridique et fiscale. Contrairement à l’assurance-vie, il ne s’éteint pas au décès du souscripteur : il peut être transmis, démembré ou intégré dans une société (SCI, holding patrimoniale) sans perte d’antériorité fiscale. Il n’entre pas dans l’assiette de l’IFI, sauf supports immobiliers, ce qui en fait un outil privilégié pour les foyers fortement fiscalisés. Autre avantage : en cas de rachat, le souscripteur choisit sa fiscalité (barème ou PFU), selon ce qui lui est le plus favorable. Dans le cadre d’une gestion pilotée ou libre, ce contrat permet d’accueillir tous types de supports : fonds euros, unités de compte, produits structurés, private equity, etc. C’est donc un véhicule d’investissement puissant pour diversifier son patrimoine, optimiser la transmission et réduire l’impact fiscal de ses revenus financiers.

Les produits structurés sont-ils vraiment adaptés à un profil équilibré ?

Oui, à condition de bien les sélectionner et de les comprendre. Contrairement à ce que l’on pense, les produits structurés ne sont pas réservés aux profils très dynamiques. Certains produits sont conçus pour sécuriser le capital à l’échéance, tout en offrant des rendements conditionnels attractifs. C’est le cas du produit “Rendement Euribor Octobre 2025”, qui garantit le capital sauf défaut émetteur, et délivre un coupon même en l’absence de croissance des marchés. D’autres produits, plus dynamiques, comme “Athena Dégressif IA”, offrent des perspectives de gain élevé avec des seuils de protection à 50 ou 67 % de l’indice. Pour un profil équilibré, ces instruments apportent une exposition indirecte aux marchés avec un risque contenu. Ils s’intègrent parfaitement dans une allocation diversifiée, en complément des ETF ou du private equity. En résumé : bien choisis, ils améliorent le couple rendement/risque sans dénaturer le profil de l’investisseur.

Est-ce une bonne idée d’intégrer du private equity dans une assurance-vie ?

Absolument, surtout dans une logique patrimoniale à long terme. Le private equity – ou capital-investissement – permet d’accéder à des sociétés non cotées, souvent en forte croissance. Ces fonds sont accessibles dans les contrats d’assurance-vie via des unités de compte spécialisées ou des FCPR. Ils offrent un rendement potentiel élevé, souvent entre 8 et 12 % net par an, avec une faible corrélation aux marchés cotés. Cette décorrélation permet de lisser la volatilité globale du portefeuille. Le revers de la médaille, c’est la faible liquidité : les fonds sont bloqués pendant 8 à 10 ans, ce qui nécessite une vraie discipline d’investissement. Dans une allocation bien pensée, consacrer 20 à 30 % au private equity permet de dynamiser la performance à long terme, tout en conservant une partie sécurisée (fonds euros) et des supports liquides (ETF, structurés). C’est une des clés de la performance patrimoniale en 2025 et au-delà.

Principaux risques

Risque de perte en capital : Tout investissement comporte un risque significatif de perte partielle ou totale du capital investi. La valeur de votre placement peut diminuer comme augmenter.

Performances non garanties : Les performances passées ne préjugent pas des résultats futurs. Les exemples de rendements historiques présentés ne constituent en aucun cas une garantie de performance pour les investissements à venir.