Introduction

La cession de votre pharmacie ne se limite pas à un simple acte de vente. Derrière cette opération se jouent des enjeux stratégiques : retraite, fiscalité, transmission familiale et pérennité de l’activité. Pour les pharmaciens expérimentés, souvent à la tête de structures florissantes et d’actifs patrimoniaux conséquents, il s’agit de transformer un capital professionnel en un véritable levier patrimonial.

Monsieur Dubois, pharmacien reconnu dans le centre de Bordeaux, incarne parfaitement cette démarche. À 60 ans, après plus de trente ans de pratique, il amorce sa transition avec un objectif clair : sécuriser sa retraite tout en optimisant la fiscalité de la cession. Pour ce faire, il choisit de préparer minutieusement sa sortie cinq ans avant l’échéance, entouré d’experts en gestion de patrimoine, fiscalité et droit des affaires.

À travers ce cas concret, nous allons décortiquer les étapes clés d’une cession de pharmacie optimisée : anticipation, structuration, accompagnement et optimisation fiscale. Un exemple inspirant pour tous les pharmaciens soucieux de maîtriser leur sortie d’activité avec intelligence patrimoniale.

Ce cas, inspiré d’une situation réelle accompagnée par notre cabinet, a été anonymisé ; les noms, lieux et montants ont été modifiés afin de préserver la confidentialité de notre client.

Un pharmacien à la croisée des chemins : profil, enjeux et contexte

30 ans de pratique, un développement constant, une officine prospère

Depuis plus de trois décennies, Monsieur Dubois a bâti, au cœur de Bordeaux, l’une des officines les plus fréquentées de la région. Cette pharmacie de quartier, initialement modeste, s’est transformée au fil des ans en un pôle de santé incontournable. Avec une équipe de 8 collaborateurs l’officine enregistre un chiffre d’affaires annuel de 3,2 M€, avec un Excédent Brut d’Exploitation stabilisé à 19 %.

Cette performance s’explique par une stratégie claire : diversification des services digitalisation du parcours client et investissement dans un espace de confidentialité dédié aux bilans de médication. À cela s’ajoute un emplacement stratégique, au croisement de deux artères commerçantes.

À 60 ans, après avoir consolidé cette réussite entrepreneuriale, Monsieur Dubois commence à envisager un passage de relais progressif.

Une décision stratégique : préparer la cession de sa pharmacie dès 60 ans

Conscient que la valeur de son officine ne se résume pas à un simple multiple de chiffre d’affaires, mais bien à sa capacité à prospérer sans sa présence quotidienne, Monsieur Dubois décide de préparer sa sortie cinq ans avant l’échéance. Là où beaucoup auraient attendu la dernière ligne droite, il fait le choix d’anticiper.

Accompagné par son expert-comptable, un avocat fiscaliste et le cabinet Etsa Patrimoine, il engage dès 60 ans une réflexion stratégique autour de trois axes :

- Optimisation fiscale: transformer l’officine en SEL pour faciliter la montée au capital d’un repreneur tout en allégeant la fiscalité.

- Transmission progressive: identifier un jeune pharmacien, actuellement adjoint au sein de l’équipe, comme repreneur potentiel.

- Structuration patrimoniale: création d’une holding patrimoniale pour différer l’imposition de la plus-value et préparer un réinvestissement optimisé post-cession.

Cette approche méthodique lui permet d’éviter les erreurs fréquentes : une vente précipitée, une fiscalité subie et une transmission complexe.

Les objectifs de Monsieur Dubois : retraite sereine, transmission familiale, fiscalité allégée

Pour Monsieur Dubois, l’enjeu dépasse la simple cession de sa pharmacie. Son plan repose sur quatre objectifs patrimoniaux précis :

- Assurer un revenu mensuel net de 7 000 €, pour maintenir son niveau de vie, sans dépendre uniquement de sa pension professionnelle (estimée à 2 500 €/mois).

- Protéger son épouse par une structuration adaptée : démembrement de propriété, assurance-vie à clause bénéficiaire démembrée, et intégration de parts de la holding dans une société civile.

- Transmettre à ses deux enfants une partie de la valeur de l’officine, en limitant l’impact fiscal grâce à une donation en nue-propriété optimisée.

- Éviter une imposition confiscatoire sur la plus-value de cession, qui pourrait atteindre 30 % sans préparation adéquate.

Phase 1 : Préparer la cession de votre pharmacie

Réorganisation juridique : transformation en SEL et création d’une holding

Dès le lancement de sa réflexion stratégique, Monsieur Dubois s’entoure de son avocat fiscaliste et de son expert-comptable pour engager une transformation juridique majeure : le passage de l’officine en Société d’Exercice Libéral.

Dans la foulée, avec l’aide du cabinet, Monsieur Dubois décide d’apporter les titres de sa SEL à une holding familiale qu’il détient à 100 %. Ce montage, encadré par l’article 150-0 B ter du CGI, permet un report d’imposition de la plus-value réalisée lors de l’apport.

Valorisation pour la cession de votre pharmacie : EBE optimisé, digitalisation, équipe stabilisée

Loin de considérer la cession de sa pharmacie comme un simple transfert de propriété, Monsieur Dubois engage un véritable plan de valorisation de son officine dès l’amorce de la transition. L’objectif est clair : présenter un actif attractif, solide et rentable au repreneur potentiel.

Pour cela, plusieurs leviers sont activés :

- Renégociation des contrats fournisseurs pour réduire les coûts d’achat et maximiser la marge brute.

- Digitalisation complète du parcours client avec un système de gestion des ordonnances en ligne, un module de click and collect et un CRM dédié au suivi des patients.

- Optimisation de l’agencement de l’officine afin de fluidifier le parcours client et renforcer l’espace parapharmacie, à fort potentiel de croissance.

- Stabilisation de l’équipe avec des fiches de poste claires, une formation continue et un programme d’intéressement collectif.

Grâce à ces actions concrètes le repreneur trouvera ainsi une structure performante, digitalisée et parfaitement organisée, renforçant sa valeur de marché.

Accompagnement sur-mesure : avocat, expert-comptable, conseiller en gestion de patrimoine

La réussite d’une cession de pharmacie aussi structurée repose avant tout sur un accompagnement pluridisciplinaire. Conscient de l’importance de chaque étape, Monsieur Dubois s’entoure d’une équipe d’experts :

- Un avocat fiscaliste: il supervise la transformation en SEL, encadre l’apport à la holding et anticipe les dispositifs fiscaux les plus avantageux (abattement pour départ à la retraite, report d’imposition, donations en nue-propriété).

- Un expert-comptable: il se charge de l’optimisation de l’EBE, produit les documents de valorisation et prépare la due diligence nécessaire lors de la cession.

- Un conseiller en gestion de patrimoine: il structure le futur capital disponible post-cession, sécurise les revenus retraite, et optimise la transmission aux enfants.

Cette coordination millimétrée permet de maximiser chaque levier patrimonial, tout en minimisant les frottements fiscaux. Les trois experts travaillent de concert, en suivant une feuille de route claire : sécuriser la transition, valoriser l’officine et structurer le patrimoine post-cession.

Phase 2 : Choisir le bon repreneur et structurer la transmission

Transmission à un jeune pharmacien avec montée progressive au capital

Plutôt que d’opter pour une vente rapide à un groupe pharmaceutique ou un investisseur externe, Monsieur Dubois privilégie une stratégie de transmission progressive. Son objectif est double : assurer la pérennité de l’officine tout en sécurisant les revenus liés à la cession.

Son choix se porte naturellement sur un jeune pharmacien adjoint, Monsieur Martin, en poste depuis quatre ans et parfaitement intégré à l’équipe.

Le processus de transmission est structuré en trois phases :

- Entrée au capital dès la deuxième année de préparation, avec une prise de participation de 20 %. Cette première étape permet au repreneur de s’impliquer dans les décisions stratégiques.

- Montée à 60 % au cours de la troisième année, accompagnée d’un transfert progressif de la gestion opérationnelle. Monsieur Dubois reste présent en tant que conseiller stratégique.

- Cession totale lors de la cinquième année, marquant le départ définitif de Monsieur Dubois. À ce stade, l’officine est pleinement sous le contrôle de Julien Martin, désormais prêt à assurer la pérennité de l’activité.

Cette stratégie de montée progressive au capital permet d’amortir le choc financier pour le repreneur tout en garantissant une transition en douceur.

Mise en place d’un crédit-vendeur encadré et d’un pacte d’associés

Pour faciliter la transmission mais aussi la cession de sa pharmacie et sécuriser le financement, Monsieur Dubois opte pour un crédit-vendeur encadré. Concrètement, cela signifie qu’il accepte de percevoir une partie du prix de vente de manière échelonnée sur cinq ans, avec un taux d’intérêt fixé contractuellement.

Les avantages de ce montage sont multiples :

- Réduire l’endettement bancaire du repreneur, qui peut ainsi se concentrer sur la croissance de l’officine ;

- Assurer un flux de revenus stable pour Monsieur Dubois, avec un complément de retraite sécurisé ;

- Rassurer les partenaires financiers, la présence de l’ancien dirigeant comme créancier apportant une garantie de stabilité.

Cette structuration juridique sécurise juridiquement l’opération tout en créant une dynamique de confiance entre le cédant et le repreneur.

Préservation du lien client et de l’équipe : facteur de réussite humaine

Une cession mal préparée pourrait entraîner un départ massif de patients vers des concurrents ou une démotivation des collaborateurs. Pour éviter cela, plusieurs initiatives sont mises en place :

- Annonce anticipée de la transition, d’abord en interne, puis auprès des patients, pour rassurer sur la continuité des services.

- Présence en binôme avec Julien Martin pendant les deux premières années, afin de faciliter le transfert de compétences et de maintenir le lien de confiance.

- Actions de communication ciblées : campagne d’information dans l’officine, newsletter dédiée aux patients, et partenariat renforcé avec les médecins locaux.

- Plan de fidélisation client intégrant des services à valeur ajoutée (téléconsultation pharmaceutique, renouvellement d’ordonnances en ligne) afin de pérenniser la patientèle.

En parallèle, Monsieur Dubois instaure un plan d’intéressement collectif pour l’équipe, lié à la performance de l’officine. Cette démarche favorise l’implication des collaborateurs dans la transition et assure la stabilité du personnel, essentiel pour conserver la confiance des patients.

Phase 3 : Une cession fiscalement optimisée

Application de l’abattement de 500 000 € pour départ à la retraite

L’un des leviers fiscaux les plus puissants pour un dirigeant libéral partant à la retraite reste l’abattement de 500 000 € sur la plus-value de cession, prévu par l’article 151 septies A du Code général des impôts. Conscient de cet avantage, Monsieur Dubois décide de structurer sa cession en optimisant ce dispositif.

Pour en bénéficier, plusieurs conditions doivent être remplies :

- Exercer l’activité depuis plus de cinq ans : avec plus de 30 ans à la tête de son officine, Monsieur Dubois coche cette première case.

- Partir effectivement à la retraite dans les deux ans suivant la cession : il prévoit son départ à 65 ans, dans un cadre légalement validé.

- Cesser toute fonction de direction au sein de l’officine : une fois la transmission finalisée, il n’exercera plus de rôle opérationnel, garantissant ainsi la validité de l’exonération.

Grâce à cette anticipation rigoureuse, Monsieur Dubois parvient à éviter une taxation lourde sur une partie significative de la plus-value réalisée. Le gain fiscal est estimé à près de 140 000 €, un montant directement réinjecté dans sa stratégie patrimoniale post-cession.

Apport des titres à une holding patrimoniale : report d’imposition et réemploi

En parallèle de l’abattement pour départ à la retraite, Monsieur Dubois choisit de sécuriser et différer l’imposition sur le solde de la plus-value par le biais d’un apport-cession à une holding patrimoniale. Ce montage, prévu par l’article 150-0 B ter du CGI, permet :

- D’apporter les titres de l’officine à une holding familiale sans déclencher immédiatement l’imposition sur la plus-value, générant ainsi un report d’imposition.

- De réinvestir les fonds dans des actifs productifs tels que des fonds éligibles au 150-0 B ter du CGI à hauteur de 60%, et pour les 40% restant, de l’immobilier locatif, des SCPI européennes et un contrat de capitalisation.

- De conserver un contrôle patrimonial total grâce à la détention des parts de la holding.

Cette stratégie permet à Monsieur Dubois de décaler l’imposition de la plus-value tant que les actifs sont réinvestis au sein de la holding.

Donation en nue-propriété des titres restants à ses enfants avant cession

Dernier levier d’optimisation activé par Monsieur Dubois : la donation en nue-propriété de ses parts avant la cession définitive. Cette stratégie, particulièrement avantageuse sur le plan fiscal, lui permet de :

- Réduire l’assiette taxable de la plus-value en diminuant la part détenue en pleine propriété.

- Transmettre une partie de son patrimoine à ses deux enfants tout en optimisant les droits de donation grâce aux abattements légaux.

- Conserver l’usufruit sur les titres, ce qui lui garantit le droit de percevoir les revenus générés par les investissements de la holding.

Concrètement, cette opération est encadrée par un notaire, qui rédige un acte de donation précisant les droits respectifs :

- Les enfants deviennent nus-propriétaires des parts de la holding.

- Monsieur Dubois reste usufruitier, lui permettant de conserver l’usage et les revenus des actifs jusqu’à son décès.

Optimisez votre fiscalité lors de la cession de votre pharmacie. Prenez rendez-vous avec un expert.

Phase 4 : Structuration post-cession — Tirer parti des 40 % disponibles pour bâtir un pilier patrimonial

Un capital non intégralement disponible : respecter les règles du 150-0 B ter

À la suite de la cession de son officine pour 1,6 million d’euros, Monsieur Dubois ne peut pas disposer librement de la totalité de cette somme. En effet, ayant opté pour le report d’imposition via apport-cession à une holding (article 150-0 B ter du CGI), il est tenu de réinvestir au minimum 60 % du produit (soit 960 000 €) dans des actifs économiques éligibles, sous deux ans, pour éviter une taxation immédiate.

Ces 960 000 € sont verrouillés dans un objectif de réemploi économique, piloté via la holding soumise à l’IS, et restent donc hors de portée d’un usage patrimonial personnel à court terme.

En revanche, les 40 % restants, soit 640 000 €, sont mobilisables à titre privé sur divers sujets.

Cette enveloppe devient donc le véritable levier patrimonial immédiat de Monsieur Dubois.

Structurer intelligemment les 640 000 € disponibles

Avec l’aide de son conseiller en gestion de patrimoine, Monsieur Dubois met en œuvre une stratégie d’investissement précise et optimisée sur cette enveloppe de 640 000 €, en répartissant le capital selon trois axes :

- Sécurité et liquidité : 120 000 € (19%)

Placés sur un contrat d’assurance-vie ouverts depuis plus de 8 ans, investis à à 50% en fonds euros pour constituer une réserve liquide et stable et 50% en unités de comptes sur différents sous-jacents.

- Objectif : fonds de précaution immédiatement mobilisable en cas d’imprévus ou d’opportunité ;

- Fiscalité : exonération de l’impôt sur les rachats partiels (hors prélèvements sociaux), grâce à l’ancienneté du contrat ;

- Utilisation : jusqu’à 500 € nets mensuels possibles en rachat programmé.

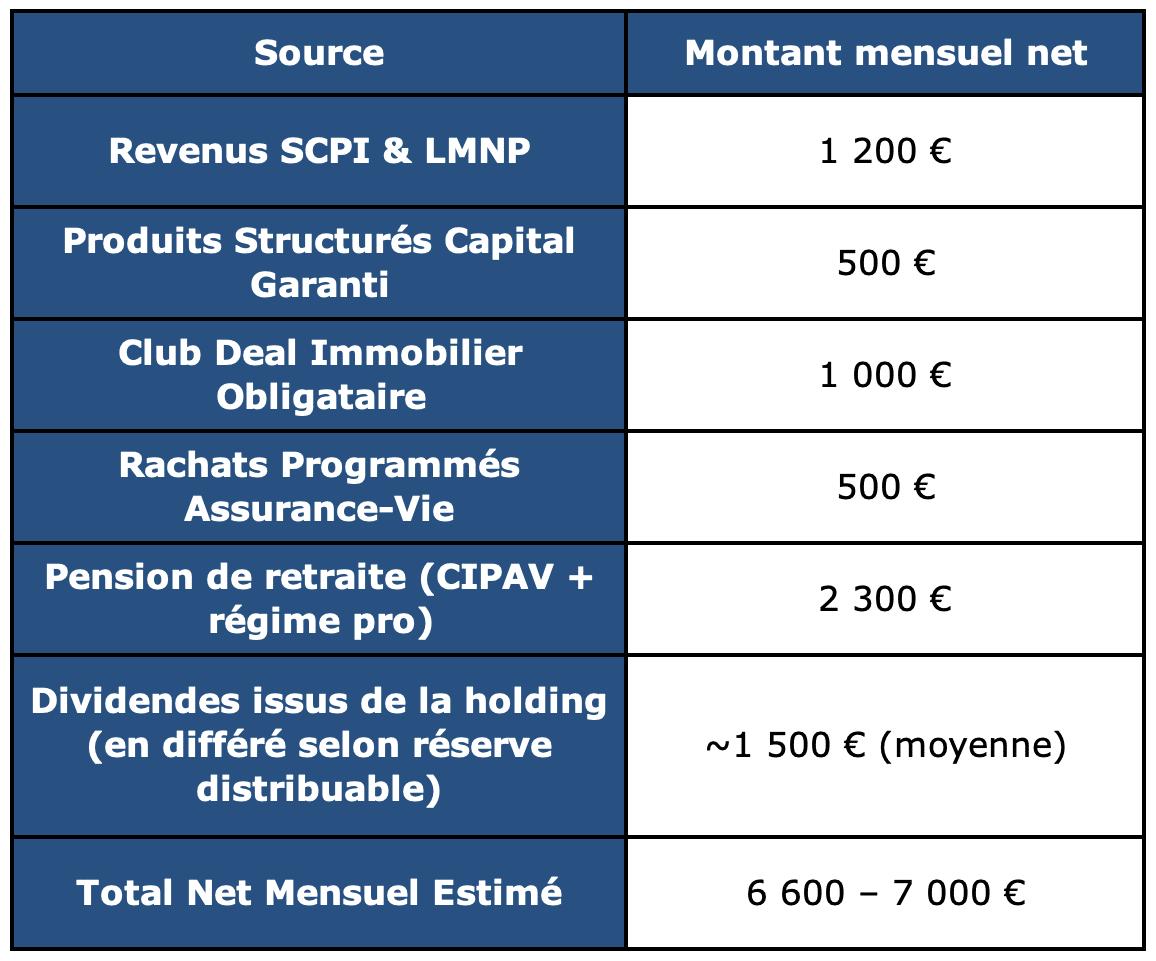

- Recherche de Revenus réguliers/complémentaire : 520 000 € (81%)

Investis en immobilier locatif meublé (LMNP) et SCPI européennes, permettant une rente pérenne et fiscalement efficiente :

- 180 000 € sur un bien ancien en LMNP, en résidence services (santé ou seniors), amortis pour neutraliser la fiscalité ;

- 140 000 € en SCPI européennes, avec rendement net > 4,5 %, fiscalité étrangère avantageuse.

- 100 000 € sur un compte titres avec investissement sur produits structurés phoenix, à capital garanti

- 100 000 € sur un club deal immobilier au format obligataire

Revenu mensuel estimé : 2 600€

Fiscalité maîtrisée : régime réel amortissable (LMNP) + fiscalité adoucie (SCPI hors France)

Revenus retraite : combiner les flux patrimoniaux disponibles

Monsieur Dubois vise une retraite confortable à hauteur de 7 000 € nets par mois. Grâce à la structuration opérée, il obtient :

Cette configuration offre à Monsieur Dubois autonomie financière, prévisibilité des flux et faible fiscalité — avec une poche d’actifs liquides pour les imprévus ou les arbitrages patrimoniaux.

Transmission : le rôle central de la société civile patrimoniale

Pour organiser la transmission du patrimoine constitué avec les 40 % disponibles, Monsieur Dubois crée une Société Civile Patrimoniale (SCP) à l’IR :

- Y sont apportés : les biens LMNP, les parts de SCPI, les contrats de capitalisation non rachetables, et autres supports d’investissement ;

- Monsieur Dubois en conserve l’usufruit et transmet la nue-propriété à ses enfants par donation graduelle ;

- Statuts aménagés : clause de quasi-usufruit, attribution intégrale au conjoint, pouvoir de gestion maintenu à l’usufruitier.

Objectifs atteints :

- Réduction significative des droits de succession ;

- Transmission anticipée sans rupture de gestion ;

- Pérennité familiale et protection du conjoint.

Résultats obtenus : une triple réussite économique, fiscale et humaine

Une économie fiscale structurée, respectueuse du cadre légal

En anticipant minutieusement sa sortie d’activité, Monsieur Dubois a tiré pleinement parti des dispositifs fiscaux existants, sans prise de risque, ni montage agressif. La stratégie déployée lui a permis d’atteindre une économie fiscale estimée à plus de 360 000 €, répartie comme suit :

- Report d’imposition sur 60 % de la plus-value (soit 960 000 €) grâce au réinvestissement via une holding patrimoniale, conformément à l’article 150-0 B ter du CGI.

- Abattement de 500 000 € pour départ à la retraite (article 151 septies A), appliqué au titre de la cession, générant un gain fiscal direct d’environ 140 000 €.

- Transmission anticipée en nue-propriété des parts de la société civile patrimoniale (SCP) : réduction de l’assiette taxable et économies estimées à 90 000 € en droits de donation.

Contrairement à une cession précipitée, cette approche a permis de ne pas subir l’impôt, mais de le piloter, dans un cadre sécurisé, durable et conforme.

Des revenus passifs maîtrisés pour une retraite sereine

Monsieur Dubois souhaitait une retraite sans dépendance exclusive à sa pension de pharmacien, tout en conservant une marge de sécurité financière. Son objectif initial : 7 000 € nets mensuels.

Grâce à la structuration des 40 % de liquidités disponibles après cession, il a pu générer des revenus passifs optimisés :

Ces flux, faiblement fiscalisés, suffisent à couvrir 100 % de ses besoins mensuels, avec en prime une capacité d’épargne ou de réinvestissement ponctuel. Monsieur Dubois est désormais libre d’engager sa retraite sans contraintes financières.

Enseignements clés pour les dirigeants d’officines pharmaceutiques

Pourquoi la préparation 36 à 60 mois à l’avance change tout

Le cas de Monsieur Dubois démontre avec éclat une vérité incontournable : le temps est l’actif le plus sous-estimé dans une cession d’officine pharmaceutique. Trop de pharmaciens se lancent dans cette étape cruciale sans anticipation suffisante, perdant ainsi des leviers d’optimisation fiscale et patrimoniale pourtant accessibles.

Préparer la cession 36 à 60 mois à l’avance, c’est s’offrir la possibilité de :

- Maximiser la valorisation de l’officine

- Choisir le bon repreneur

- Structurer une transmission patrimoniale fluide

- Optimiser la fiscalité de la cession

Cas pratique :

Si Monsieur Dubois avait attendu ses 64 ans pour entamer la réflexion de sa cession, il aurait manqué :

- L’opportunité de transmettre une partie de ses titres en nue-propriété, économisant plus de 110 000 € en droits de donation.

- L’optimisation de l’abattement de 500 000 €, impossible à mettre en place à la dernière minute.

- La montée progressive au capital de son successeur, qui a permis une transition humaine et sécurisée.

Conclusion :

Anticiper la cession, ce n’est pas seulement éviter la précipitation, c’est multiplier les leviers patrimoniaux pour maximiser le capital net récupéré, sécuriser les revenus retraite et structurer une transmission fluide.

L’importance de s’entourer d’experts pluridisciplinaires dès la phase amont

Un autre enseignement clé du cas de Monsieur Dubois repose sur le choix de son équipe d’experts. Contrairement à certains dirigeants qui tentent d’orchestrer seuls cette étape complexe, il s’est entouré dès le départ de spécialistes complémentaires :

- Un avocat fiscaliste

- Un expert-comptable

- Un conseiller en gestion de patrimoine (CGP)

Le cas de Monsieur Dubois prouve qu’une anticipation de 3 à 5 ans, couplée à un accompagnement pluridisciplinaire, peut transformer une simple transmission en un vecteur de croissance patrimoniale. Cette méthodologie, rigoureuse et maîtrisée, constitue une référence pour tous les pharmaciens désireux de céder leur officine en toute sérénité.

Conclusion : Transformer une cession d’officine en pilier de retraite et de transmission — même avec des contraintes de liquidité

La cession d’une officine ne se résume pas à une opération financière. Elle peut devenir, lorsqu’elle est anticipée et structurée intelligemment, un levier de transformation patrimoniale profonde, capable de sécuriser une retraite, alléger une fiscalité et organiser une transmission fluide.

Le cas de Monsieur Dubois l’illustre parfaitement. En préparant sa sortie cinq ans à l’avance, il a su transformer une contrainte — l’indisponibilité immédiate de 60 % du produit de cession due au réinvestissement en holding (150-0 B ter) — en atout stratégique :

- Il a préservé le report d’imposition sur la plus-value ;

- Il a structuré les 40 % mobilisables en sources de revenus pérennes (LMNP, SCPI, assurance-vie) ;

- Il a mis en place une transmission douce et fiscalement avantageuse via démembrement et société civile.

Sa réussite repose sur trois piliers solides :

- L’anticipation patrimoniale: chaque levier fiscal a été activé dans les délais utiles (abattement retraite, donation, holding) ;

- La rigueur dans la structuration: aucun euro laissé au hasard, chaque poche d’investissement répond à une fonction (liquidité, revenu, croissance, succession) ;

- L’accompagnement pluridisciplinaire: expert-comptable, avocat fiscaliste, conseiller en gestion de patrimoine ont travaillé de concert, sur un plan coordonné.

Ce cas démontre qu’il est tout à fait possible, même lorsque la liquidité immédiate est partiellement contrainte, de bâtir une architecture patrimoniale robuste, transmissible et performante. Encore faut-il le préparer en amont, avec les bons experts.

Un modèle inspirant pour les dirigeants d’officine et professions libérales

Dirigeants libéraux, pharmaciens, associés de sociétés de santé : la vente de votre outil professionnel est l’unique moment de votre vie patrimoniale où vous disposez d’un capital aussi significatif à structurer.

Si vous vous contentez de vendre et de subir l’impôt, vous risquez de perdre plus de 30 % de valeur nette.

Mais si vous anticipez la cession 3 à 5 ans à l’avance, si vous mobilisez les bons leviers juridiques et fiscaux, vous transformerez cette étape en véritable tremplin pour votre liberté financière et celle de vos héritiers.

Vous envisagez de céder votre officine ?

Optimisez chaque étape de votre cession avec l’aide de nos experts. Prenez rendez-vous dès maintenant pour un accompagnement sur-mesure !

Comment préparer efficacement la cession de sa pharmacie ?

La préparation doit commencer 3 à 5 ans avant la vente. Cela permet d’optimiser la valorisation de l’officine, de structurer le montage fiscal et juridique, et de choisir le bon repreneur. Un accompagnement par des experts (avocat fiscaliste, expert-comptable, conseiller en gestion de patrimoine) est essentiel pour sécuriser chaque étape.

Quels sont les avantages fiscaux lors de la cession d’une pharmacie ?

Plusieurs dispositifs fiscaux existent pour optimiser la cession : l’abattement de 500 000 € pour départ à la retraite, le report d’imposition via l’apport à une holding, ainsi que la donation en nue-propriété. Une préparation anticipée permet de maximiser ces avantages.

Comment choisir le bon repreneur pour sa pharmacie ?

Le choix du repreneur est crucial pour garantir la pérennité de l’officine. Privilégier un pharmacien adjoint déjà intégré dans l’équipe favorise une transition fluide. Un crédit-vendeur encadré peut faciliter le financement, tandis qu’un pacte d’associés sécurise les engagements.