Qu’est-ce que l’Assurance Vie Luxembourgeoise ?

Dans un environnement économique et fiscal en perpétuelle mutation, les dirigeants d’entreprise et hauts cadres français font face à des défis patrimoniaux complexes. La protection, l’optimisation et la transmission de patrimoines d’exception nécessitent des solutions sur mesure, capables de traverser les frontières. L’assurance vie luxembourgeoise s’impose aujourd’hui comme l’un des instruments les plus sophistiqués pour répondre à ces enjeux. Véritable coffre-fort juridique doublé d’un outil d’investissement flexible, ce véhicule patrimonial séduit une clientèle exigeante à la recherche d’excellence et de sécurité renforcée.

Ce dispositif offre bien plus qu’une simple diversification géographique. Il représente une véritable stratégie d’ingénierie patrimoniale adaptée aux fortunes importantes. Entre protection des actifs, diversification internationale et optimisation fiscale, découvrez pourquoi l’assurance vie luxembourgeoise est devenue incontournable dans l’arsenal du dirigeant averti.

Pourquoi l’Assurance Vie Luxembourgeoise Séduit les Français ?

L’attrait du Grand-Duché pour les patrimoines d’envergure ne relève pas du hasard. La place financière luxembourgeoise a su développer un cadre réglementaire unique, combinant sécurité juridique, stabilité politique et innovations financières. Cette triple excellence créé un environnement idéal pour la protection et la valorisation de patrimoines importants.

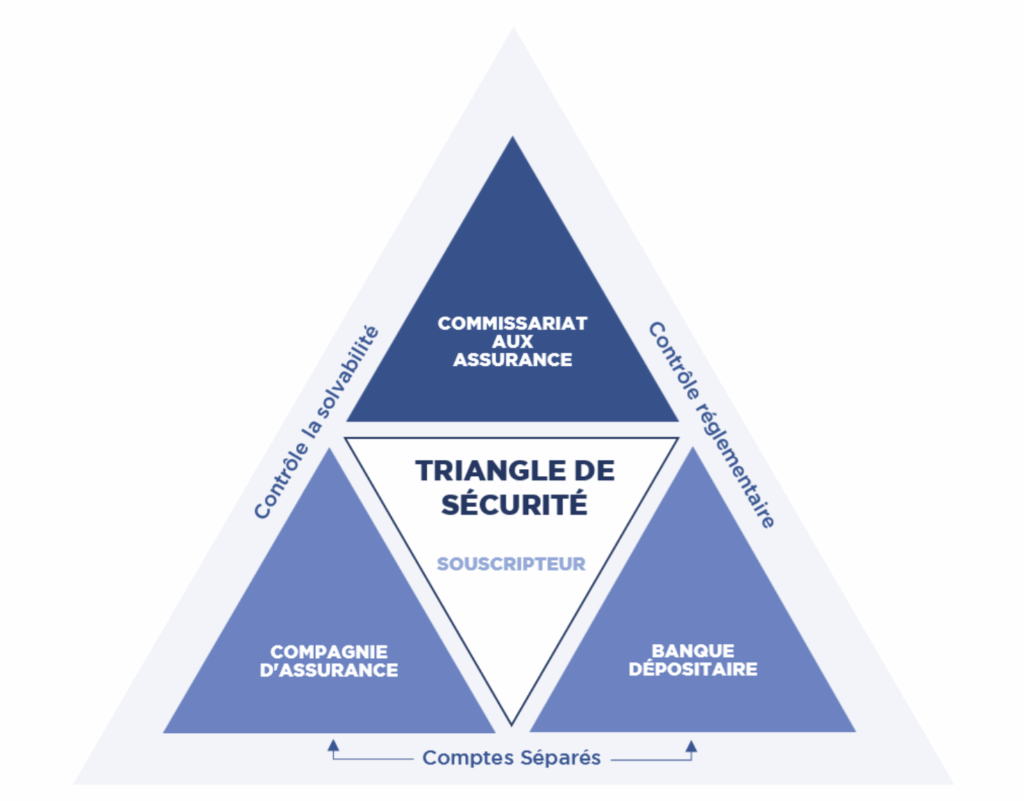

Le Triangle de Sécurité : Une Protection Patrimoniale Sans Équivalent

La pierre angulaire de l’assurance vie luxembourgeoise repose sur le fameux « Triangle de Sécurité », un mécanisme juridique exclusif qui constitue une garantie inégalée pour les souscripteurs. Cette architecture protectrice s’articule autour de trois piliers fondamentaux :

- La ségrégation des actifs : Les compagnies d’assurance luxembourgeoises doivent obligatoirement déposer les avoirs des assurés auprès d’une banque dépositaire agréée par le Commissariat aux Assurances (CAA). Ces actifs sont strictement séparés des fonds propres de l’assureur, contrairement au droit français.

- Le Super-privilège du souscripteur : En cas de défaillance de l’assureur, les titulaires de contrats bénéficient d’un droit prioritaire absolu sur les actifs représentatifs de leurs contrats. Cette protection légale place les assurés au premier rang des créanciers, avant même l’État luxembourgeois.

- Le contrôle prudentiel renforcé : Le Commissariat aux Assurances exerce une surveillance rigoureuse et régulière des compagnies d’assurance, avec une vérification trimestrielle des actifs représentatifs des engagements.

Cette architecture sécuritaire unique offre une tranquillité d’esprit incomparable pour les dirigeants dont le patrimoine dépasse largement les plafonds de garantie des mécanismes traditionnels. Dans un monde financier parfois instable, cette protection constitue un avantage décisif.

Une Diversification d’Actifs Étendue

L’assurance vie luxembourgeoise se distingue par sa capacité à accueillir une gamme d’actifs considérablement plus large que son équivalent français. Cette flexibilité représente un avantage majeur pour les dirigeants d’entreprise qui souhaitent diversifier leurs investissements de façon sophistiquée :

- Intégration d’actifs non cotés : Possibilité d’investir dans des sociétés non cotées, y compris les entreprises familiales ou opérationnelles du souscripteur, sous certaines conditions

- Investissements alternatifs : Accès facilité aux fonds de private equity, hedge funds, et autres classes d’actifs sophistiquées

- Immobilier international : Capacité d’intégrer des SCI ou structures immobilières étrangères

- Fonds dédiés personnalisés : Création de véhicules d’investissement sur mesure adaptés aux objectifs spécifiques du dirigeant

Cette flexibilité permet aux dirigeants de construire une allocation d’actifs véritablement personnalisée et alignée avec leur stratégie patrimoniale globale. Un dirigeant peut ainsi réunir au sein d’un même contrat des participations diverses, facilitant la gestion et la transmission de son patrimoine entrepreneurial.

La Confidentialité Renforcée : Discrétion et Conformité Légale

Dans un contexte d’échange automatique d’informations et de transparence fiscale accrue, la confidentialité patrimoniale reste une préoccupation légitime pour de nombreux dirigeants. L’assurance vie luxembourgeoise offre un cadre de discrétion renforcée, tout en respectant scrupuleusement les obligations de conformité internationale :

- Confidentialité contractuelle : Les informations relatives au contenu du contrat restent confidentielles, dans le respect des obligations de reporting fiscal

- Protection contre les risques réputationnels : Préservation de la vie privée face aux risques d’exposition publique des patrimoines

- Sécurisation des informations sensibles : Rigueur luxembourgeoise dans la protection des données personnelles des clients

Cette dimension confidentielle, associée à une parfaite conformité réglementaire, répond aux attentes des dirigeants soucieux de protéger leur vie privée sans compromettre leurs obligations fiscales et déclaratives.

Structuration Optimale de l’Assurance Vie Luxembourgeoise pour les Patrimoines français

La véritable puissance de l’assurance vie luxembourgeoise réside dans sa capacité à être structurée sur mesure pour répondre aux besoins spécifiques des patrimoines importants. Les dirigeants d’entreprise peuvent ainsi concevoir un véhicule parfaitement adapté à leurs objectifs d’investissement et de transmission.

La Compréhension du Fonds Interne Dédié (FID) et ses Avantages Fiscaux

Le Fonds Interne Dédié (FID) constitue l’un des atouts majeurs de l’assurance vie luxembourgeoise pour les patrimoines supérieurs à 1 million d’euros. Ce véhicule d’investissement personnalisé permet une gestion sur mesure qui dépasse largement les possibilités offertes par les unités de compte classiques :

- Gestion discrétionnaire personnalisée : Le FID fonctionne comme un mandat de gestion dédié exclusivement au contrat, avec une stratégie d’investissement adaptée au profil et aux objectifs du dirigeant

- Horizon d’investissement flexible : Possibilité d’adopter une vision patrimoniale de long terme, déconnectée des contraintes de performance à court terme

- Architecture ouverte totale : Sélection des meilleurs gestionnaires et accès à une palette d’investissements internationale sans restriction

- Transparence fiscale : Le FID est fiscalement transparent, les revenus et plus-values conservent leur nature pour l’application du régime fiscal de l’assurance vie

Pour un dirigeant d’entreprise, cette structure permet notamment d’aligner parfaitement sa stratégie d’investissement avec son profil de risque et ses objectifs patrimoniaux spécifiques, tout en bénéficiant d’une gestion professionnelle dédiée.

L’Intégration d’Actifs Non Cotés : Stratégies pour Entrepreneurs

L’intégration d’actifs non cotés dans un contrat luxembourgeois représente une opportunité stratégique majeure pour les dirigeants entrepreneurs. Cette possibilité, encadrée par des règles précises, permet de créer une véritable synergie entre patrimoine professionnel et patrimoine privé :

- Apport de titres de sociétés opérationnelles : Possibilité d’intégrer jusqu’à 100% des titres d’une société (contre 10% maximum en France), sous réserve de certains critères

- Valorisation objective : Processus d’évaluation régulière des actifs non cotés par des experts indépendants

- Préparation de la transmission : Facilitation du transfert ultérieur des parts d’entreprise dans un cadre fiscalement optimisé

- Diversification progressive : Capacité à réduire graduellement l’exposition à l’entreprise tout en maintenant une fiscalité avantageuse

Cette structuration répond parfaitement aux problématiques des dirigeants qui souhaitent organiser la détention et la transmission de leur outil professionnel dans un cadre sécurisé et fiscalement efficient. Elle offre également une solution élégante pour préparer un « cash out » ou diversifier progressivement un patrimoine trop concentré sur l’outil professionnel.

La Multidevise et l’Internationalisation du Patrimoine

Le contrat d’assurance vie luxembourgeois permet une gestion patrimoniale véritablement internationale, particulièrement adaptée aux dirigeants ayant des intérêts économiques à l’étranger ou envisageant une mobilité internationale :

- Gestion multi-devises intégrée : Possibilité de détenir et gérer des actifs en différentes devises au sein d’un même contrat

- Couverture du risque de change : Stratégies de hedging sophistiquées pour protéger le patrimoine contre les fluctuations monétaires

- Portabilité internationale : Adaptation du contrat en cas de changement de résidence fiscale

- Conformité multi-juridictionnelle : Structure respectant les exigences réglementaires de différents pays, facilitant la mobilité du souscripteur

Cette dimension internationale fait de l’assurance vie luxembourgeoise un outil particulièrement pertinent pour les dirigeants de groupes internationaux ou ceux envisageant une expatriation future. Elle permet d’anticiper les enjeux de mobilité et d’assurer une continuité dans la gestion patrimoniale quelle que soit l’évolution professionnelle.

Comment Intégrer l’Assurance Vie Luxembourgeoise dans une Stratégie Patrimoniale Globale

L’assurance vie luxembourgeoise ne constitue pas une solution isolée, mais s’inscrit dans une réflexion patrimoniale d’ensemble. Son intégration doit être pensée en complémentarité avec les autres véhicules disponibles pour une stratégie véritablement optimisée.

L’Analyse Risk/Reward : Quand Privilégier le Luxembourg ?

Tous les patrimoines n’ont pas vocation à être intégralement structurés via le Luxembourg. Une analyse coûts/avantages rigoureuse permet d’identifier les situations où ce véhicule est particulièrement pertinent :

- Profil de risque spécifique : Pertinence accrue pour les patrimoines exposés à des risques professionnels ou réputationnels particuliers

- Complexité internationale : Avantage décisif pour les situations impliquant plusieurs juridictions ou une mobilité potentielle

- Horizon long terme : Maximisation des bénéfices pour les stratégies s’inscrivant dans la durée et visant la transmission

Cette analyse objective permet d’utiliser l’assurance vie luxembourgeoise de façon ciblée, là où elle apporte une réelle valeur ajoutée par rapport aux solutions domestiques alternatives.

Le Suivi et la Gestion Active : Maximiser la Performance à Long Terme

La véritable valeur ajoutée d’une assurance vie luxembourgeoise réside dans sa gestion dynamique et son adaptation continue aux évolutions patrimoniales du dirigeant :

- Révision périodique de l’allocation : Ajustement régulier de la répartition des actifs en fonction des cycles économiques et de l’évolution des objectifs

- Adaptation aux changements de situation : Modification de la structure en cas de cession d’entreprise, changement familial ou mobilité internationale

- Optimisation fiscale continue : Arbitrages stratégiques tenant compte des évolutions législatives françaises et internationales

- Coordination des conseils : Pilotage concerté entre gestionnaire, avocat fiscaliste et conseiller patrimonial

Cette dimension active transforme l’assurance vie luxembourgeoise en outil vivant, capable d’accompagner le dirigeant tout au long de son parcours patrimonial et de s’adapter aux différentes phases de sa vie professionnelle et personnelle.

Construire son Contrat d’Assurance Vie Luxembourgeois

La mise en place d’un contrat d’assurance vie luxembourgeois requiert une méthodologie rigoureuse et un accompagnement expert. Plusieurs étapes clés jalonnent ce processus qui nécessite une attention particulière aux détails.

Le Choix de l’Assureur: Critères Décisifs

La sélection des partenaires constitue une étape fondamentale qui conditionnera la qualité et la performance du contrat sur le long terme :

- Solidité financière de l’assureur : Analyse des ratios de solvabilité et de l’adossement à un groupe financier stable

- Flexibilité et réactivité opérationnelle : Capacité à intégrer des actifs complexes et à s’adapter aux besoins spécifiques

- Qualité du reporting et des outils digitaux : Transparence et accessibilité de l’information

Pour les clients, la qualité du service et la capacité à comprendre des problématiques sophistiquées priment souvent sur les considérations tarifaires pures. Un accompagnement personnalisé par des équipes dédiées aux grands patrimoines constitue généralement un critère de choix déterminant.

Les Coûts Réels et ROI : Analyse Chiffrée pour les investisseurs privés

L’évaluation objective de la rentabilité d’un contrat luxembourgeois doit intégrer l’ensemble des coûts et avantages pour déterminer son véritable retour sur investissement :

- Structure de frais transparente : Frais d’entrée (généralement négociables), frais de gestion annuels (0,5% à 1,2%), frais du FID (0,3% à 0,8%)

- Seuil de rentabilité : Analyse comparative avec les solutions françaises en fonction du montant investi et de la durée prévisionnelle

- Valorisation des avantages non financiers : Quantification de la valeur ajoutée en termes de protection, flexibilité et transmission

- Scénarios de performance : Projections financières intégrant différentes hypothèses d’évolution fiscale et patrimoniale

Pour un patrimoine de plusieurs millions d’euros, le surcoût éventuel par rapport à une solution domestique (estimé entre 0,2% et 0,5% par an) se justifie généralement par les avantages spécifiques offerts, particulièrement en matière de sécurité juridique et de flexibilité internationale.

Conclusion : Une Solution d’Excellence pour une clientèle haut gamme

L’assurance vie luxembourgeoise s’affirme comme un instrument patrimonial de premier plan pour les dirigeants d’entreprise et hauts cadres français. Son architecture unique, combinant sécurité juridique renforcée, flexibilité d’investissement et optimisation successorale, répond parfaitement aux problématiques complexes des grands patrimoines.

Dans un environnement économique et fiscal incertain, elle offre un cadre stable et pérenne pour structurer, protéger et transmettre des actifs diversifiés, tout en respectant scrupuleusement les obligations fiscales françaises. Sa dimension internationale constitue un atout majeur dans un monde où la mobilité des personnes et des capitaux s’intensifie.

La mise en place d’un contrat luxembourgeois ne s’improvise pas. Elle nécessite un accompagnement expert et une vision stratégique globale pour s’intégrer harmonieusement dans l’architecture patrimoniale du dirigeant. C’est à ce prix qu’elle déploiera pleinement son potentiel comme bouclier patrimonial d’excellence.

Découvrez nos contrat d'Assurance Vie Luxembourgeoise pour diversifier votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Questions Fréquentes sur l’Assurance Vie Luxembourgeoise

1. À partir de quel montant l'assurance vie luxembourgeoise devient-elle pertinente ?

L’assurance vie luxembourgeoise déploie pleinement ses avantages à partir d’un investissement de 150 000 à 1 million d’euros. En dessous de ces montants, les frais supplémentaires peuvent réduire l’intérêt financier global, même si les avantages juridiques restent valables.

2.L'assurance vie luxembourgeoise est-elle fiscalement plus avantageuse que l'assurance vie française ?

Non, pour un résident fiscal français, la fiscalité appliquée est strictement identique à celle d’un contrat français. Le véritable avantage réside dans la sécurité juridique (Triangle de Sécurité), la flexibilité d’investissement et la dimension internationale, et non dans un traitement fiscal différent.

3.Comment fonctionne le "Triangle de Sécurité" luxembourgeois ?

Le Triangle de Sécurité repose sur trois piliers : la ségrégation obligatoire des actifs chez une banque dépositaire, le super-privilège du souscripteur (priorité absolue en cas de défaillance de l’assureur) et le contrôle trimestriel rigoureux par le Commissariat aux Assurances. Ce mécanisme offre une protection unique allant bien au-delà des garanties françaises.

4.Peut-on intégrer son entreprise dans un contrat d'assurance vie luxembourgeois ?

Oui, sous certaines conditions, il est possible d’intégrer jusqu’à 100% des titres d’une société (contre 10% maximum en France) dans un contrat luxembourgeois via un Fonds Interne Dédié (FID). Cette possibilité offre des perspectives intéressantes pour la transmission d’entreprise et la diversification progressive du patrimoine professionnel.

5.L'assurance vie luxembourgeoise est-elle adaptée en cas de mobilité internationale ?

Parfaitement. Grâce à sa gestion multi-devises, sa conformité multi-juridictionnelle et sa portabilité, l’assurance vie luxembourgeoise s’adapte aux changements de résidence fiscale. Cette caractéristique en fait un outil de choix pour les dirigeants susceptibles de s’expatrier ou ayant des intérêts économiques internationaux.