Qu’est-ce que l’apport-cession et comment fonctionne l’article 150-0 B ter ?

La cession d’une entreprise représente souvent l’aboutissement de nombreuses années d’efforts pour un dirigeant. Cependant, la fiscalité associée peut considérablement réduire le produit net de cette transaction. Sans stratégie définie, vous encaisserez une imposition de l’ordre de 30 à 34 % sur ce rachat de titres. L’apport-cession, mécanisme prévu par l’article 150-0 B ter du Code général des impôts, constitue une solution d’optimisation fiscale particulièrement adaptée aux dirigeants souhaitant maximiser leur capacité de réinvestissement.

Ce dispositif permet de reporter l’imposition sur les plus-values de cession, transformant ainsi une contrainte fiscale immédiate en opportunité d’investissement. Néanmoins, son application requiert une compréhension approfondie des conditions d’éligibilité et des obligations qui en découlent.

Définition du mécanisme d’apport-cession

L’apport-cession est un mécanisme permettant à un actionnaire de créer une holding afin d’y apporter les titres de sa société avant la cession directe des titres. Cette stratégie s’articule autour du principe de neutralité fiscale de l’apport, suivi d’une cession réalisée par la holding bénéficiaire.

Le dispositif repose sur une logique simple : plutôt que de céder directement ses titres et subir une imposition immédiate, le dirigeant transfère préalablement ses parts vers une société qu’il contrôle. Cette holding procède ensuite à la vente, permettant de différer l’imposition selon les conditions prévues à l’article 150-0 B ter du CGI.

Cette technique offre une flexibilité considérable pour la gestion patrimoniale. Elle permet notamment de séparer l’acte de cession de ses conséquences fiscales, créant ainsi un espace temporel favorable au réinvestissement optimal des capitaux.

Les trois étapes clés du dispositif

Le mécanisme d’apport-cession s’organise autour de trois phases distinctes, chacune revêtant une importance cruciale pour la validité du dispositif.

- Première étape : l’apport des titres à la holding

Les titres de la société commerciale qui va être revendue doivent être apportés dans une société holding. Cette dernière doit être soumise à l’impôt sur les sociétés. L’apporteur doit conserver le contrôle de cette structure, caractérisé par la détention de la majorité des droits de vote ou des participations financières.

- Deuxième étape : la conservation ou le délai de détention

Pour bénéficier du mécanisme de report d’imposition, les titres de la société opérationnelle qui sera revendue doivent être apportés dans la holding au moins 3 ans avant la cession. Si ce délai n’est pas respecté, des obligations de réinvestissement s’appliquent.

- Troisième étape : la cession et le réinvestissement

Lorsque la holding procède à la cession des titres dans un délai inférieur à trois ans après l’apport, l’entrepreneur doit alors s’engager à réinvestir au moins 60% du produit de cession dans des activités éligibles. Ce réemploi de 60% du produit de la vente doit se faire dans un délai de 2 ans après la cession de l’entreprise à un acquéreur.

Cadre légal et évolutions récentes

L’article 150-0 B ter du Code général des impôts encadre strictement ce dispositif. La loi de finances 2024 a précisé plusieurs aspects du principe d’apport cession concernant l’article 150-0 B TER du CGI, apportant des clarifications importantes.

Les principales modifications introduites concernent l’élargissement des activités éligibles, notamment l’intégration de la promotion immobilière dans les activités éligibles en sous-jacent. De plus, le ratio d’investissement dans des placements éligibles est de 75% pour certains fonds, renforçant les exigences de qualification.

Ces évolutions témoignent de la volonté du législateur de maintenir l’efficacité du dispositif tout en préservant son objectif économique : favoriser le réinvestissement dans l’économie réelle.

Les conditions d’éligibilité au report d’imposition

Conditions relatives à l’apporteur et à la holding

L’accès au dispositif d’apport-cession nécessite de satisfaire plusieurs critères stricts. L’apporteur doit être une personne physique domiciliée fiscalement en France. Les titres doivent être détenus dans le cadre d’une gestion patrimoniale privée.

La holding réceptrice fait également l’objet d’exigences spécifiques. La société holding doit être soumise au régime fiscal des sociétés ou à un régime équivalent. L’apporteur doit conserver un pouvoir de décision en détenant la majorité des droits de vote ou des participations financières.

Le contrôle effectif de la holding constitue un élément déterminant. Cette exigence vise à éviter les montages purement artificiels et garantit que l’apporteur conserve une influence réelle sur les décisions d’investissement.

Obligations de conservation et de réinvestissement

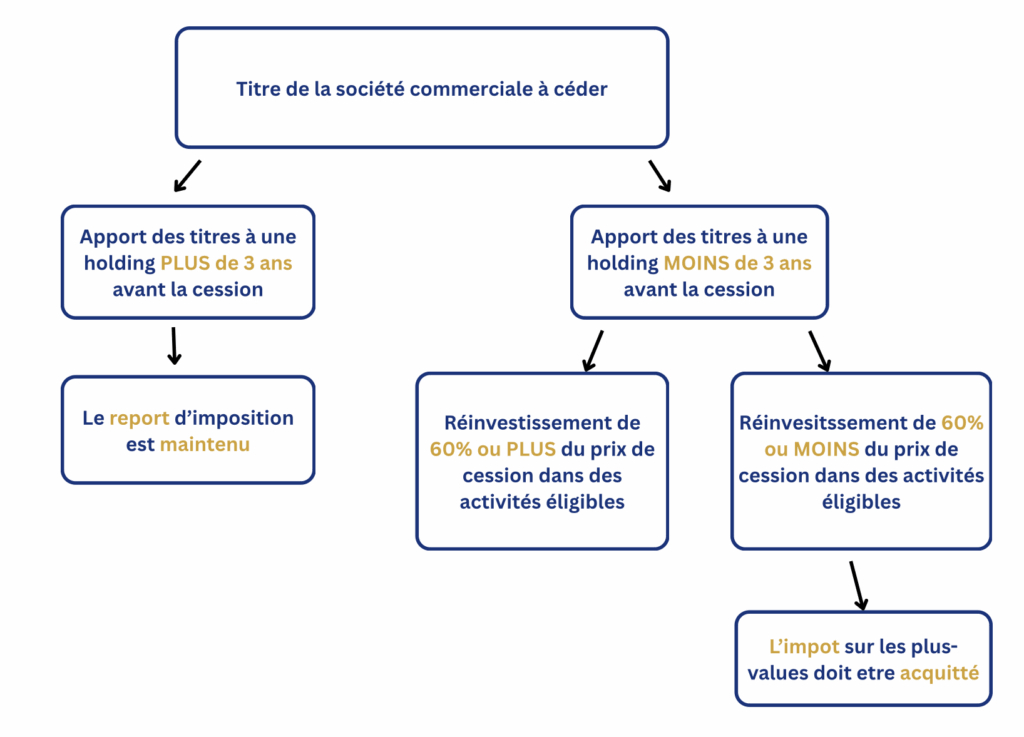

Le respect des délais conditionne le maintien du report d’imposition. Deux scenarii se présentent selon la durée de conservation des titres dans la holding.

Conservation supérieure à trois ans

Si les titres demeurent dans la holding pendant plus de trois ans avant leur cession, le report d’imposition s’applique automatiquement sans obligation de réinvestissement. Cette durée correspond à l’engagement de conservation minimal requis pour bénéficier pleinement du dispositif.

Conservation inférieure à trois ans

Dans l’hypothèse d’une cession anticipée, elle doit impérativement réinvestir au moins 60 % de la valeur de cession dans des activités éligibles dans les deux ans. Cette obligation de remploi constitue la contrepartie du report fiscal accordé.

Le non-respect de ces conditions entraîne l’exigibilité immédiate de l’impôt sur la plus-value, majoré d’éventuels intérêts de retard et pénalités.

Activités économiques éligibles au remploi

La définition des activités éligibles détermine les possibilités de réinvestissement. Le financement d’une activité libérale, artisanale, industrielle, commerciale, agricole et financière. L’activité de gestion propre d’un patrimoine mobilier ou immobilier est exclue.

Les modalités de réinvestissement comprennent plusieurs options :

Investissement direct dans des sociétés opérationnelles

Acquisition de titres d’une entreprise d’un des secteurs d’activité mentionné ci-dessus. L’opération doit avoir pour but d’acquérir le contrôle de la société. Cette approche convient aux dirigeants souhaitant s’impliquer directement dans de nouveaux projets entrepreneuriaux.

Participation au capital de sociétés

La participation à la constitution du capital initial ou à l’augmentation de capital de sociétés soumises à l’IS (en France ou dans un État de l’Union Européenne). Cette modalité offre une plus grande diversification des risques.

Souscription à des fonds d’investissement

Dans la souscription de FCPR (parts de fonds communs de placement à risques), FPCI (fonds professionnels de capital-investissement), sociétés de libre partenariat (SLP) ou sociétés de capital-risque. Ces véhicules permettent une gestion professionnelle et une diversification optimale.

Avantages fiscaux et financiers de l’apport-cession

Optimisation immédiate de la fiscalité

Le principal atout du dispositif réside dans le report d’imposition sur les plus-values. La plus-value imposée et les prélèvements sociaux ne sont pas dus au titre de la plus value réalisée lors de l’apport des titres à une société. L’imposition est différée le temps de maximiser la trésorerie disponible pour les investissements.

Ce différé fiscal présente un avantage financier considérable. Les sommes qui auraient été consacrées au paiement de l’impôt demeurent disponibles pour générer des rendements pendant toute la période de report.

Maximisation de la capacité de réinvestissement

L’intérêt de reporter son imposition avec l’article 150-0 B ter permet de ne pas payer immédiatement d’impôts sur la plus-value de cession d’une entreprise. Les sommes qui auraient dû être allouées au paiement de l’impôt sont disponibles pour être réinvestis.

Cette liquidité supplémentaire offre plusieurs opportunités :

- Financement d’acquisitions plus importantes

- Diversification patrimoniale élargie

- Constitution de réserves pour saisir les opportunités de marché

- Optimisation des rendements par l’effet de levier temporel

La flexibilité ainsi obtenue permet aux dirigeants de structurer leur réinvestissement selon leurs objectifs stratégiques plutôt que sous la contrainte fiscale.

Exemple chiffré comparatif

Pour illustrer l’impact concret du dispositif, prenons l’exemple d’un dirigeant cédant son entreprise avec une plus-value de 1,6 million d’euros.

Sans apport-cession :

La plus-value réalisée de 1,5 million d’euros serait soumise à l’impôt sur les plus-values. En France, ces plus-values sont généralement taxées à 30% (comprenant 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux).

- Impôt sur le revenu : 192 000 €

- Prélèvements sociaux : 258 000 €

- Total fiscal : 450 000 €

- Capital net disponible : 1 050 000 €

Avec apport-cession :

En utilisant le mécanisme de l’apport-cession, le dirigeant transfère ses titres à une holding avant de les céder. Ce dispositif permet de reporter l’imposition sur la plus-value, rendant 1,6 million d’euros entièrement disponible pour un réinvestissement.

- Imposition : 0 € (report)

- Capital net disponible : 1 600 000 €

- Avantage : 450 000 € supplémentaires

Cette différence de 450 000 € représente un gain de capacité d’investissement de 43 %, démontrant l’efficacité du mécanisme.

Stratégies de réinvestissement et solutions éligibles

Réinvestissement direct dans des sociétés opérationnelles

L’investissement direct dans des sociétés opérationnelles constitue la modalité la plus traditionnelle du remploi. Réinvestir dans une ou des sociétés en direct. L’avantage de cette option est que les parts ne doivent être conservées qu’un an pour maintenir le report d’imposition.

Cette approche présente plusieurs caractéristiques :

Avantages :

- Durée de conservation réduite (1 an minimum)

- Contrôle direct sur l’investissement

- Possibilité de s’impliquer opérationnellement

Inconvénients :

- Elle nécessitera plus de gestion voire d’implication pour gérer la ou les sociétés dont le cédant aura pris le contrôle. Autre inconvénient, la diversification sera bien moins importante qu’avec un réinvestissement dans des fonds

Cette stratégie convient particulièrement aux dirigeants expérimentés souhaitant poursuivre une activité entrepreneuriale.

Souscription à des fonds de capital-investissement

Souscrire à des fonds de types FCPR, FPCI, SLP et SCR éligibles au remploi présente notamment les avantages suivants : des professionnels sourcent, et gèrent les investissements pour vous, vous offrant en plus une diversification sur plusieurs opérations sous-jacentes.

Les fonds d’investissement éligibles requièrent une durée de conservation minimale de 5 ans, mais offrent une gestion professionnelle et une diversification optimale. Les fonds d’immobilier éligibles à l’apport-cession visent en moyenne un rendement annuel net de 6 à 8 %. Les fonds de capital-investissement visent un rendement annuel net supérieur à 8 %, en contrepartie d’une durée de blocage du capital plus longue et d’un risque plus important.

Cette solution présente l’avantage de déléguer la gestion tout en bénéficiant de l’expertise de professionnels spécialisés.

Investissements immobiliers et sectoriels spécialisés

Le spectre des investissements éligibles s’étend à plusieurs secteurs spécialisés offrant des perspectives de rendement attractives.

Immobilier commercial : L’investissement dans l’immobilier, comme dans des projets de marchand de biens ou de promotion immobilière, est une activité éligible au réinvestissement du produit. Ces investissements bénéficient de la stabilité du secteur immobilier et des perspectives de valorisation à long terme.

Secteur viticole : Investir dans les vignes ou dans la viticulture en général est une solution pour profiter de la valorisation de l’immeuble et des opportunités économiques générées par la production de vin qui connaît un marché porteur.

Secteur forestier : Investir dans la forêt est particulièrement apprécié pour sa rentabilité à long terme. En effet, en plus du revenu lié à la vente de bois, il s’agit d’une forme d’investissement qui aide à la protection de l’environnement et qui bénéficie d’aides fiscales.

Ces secteurs offrent des profils de risque-rendement diversifiés, permettant aux investisseurs d’adapter leur stratégie selon leurs préférences.

Transmission patrimoniale et donation de titres

Mécanisme de l’apport-donation

La donation des titres de la holding est une excellente stratégie pour transmettre un patrimoine tout en optimisant la fiscalité. En effet, la donation entraîne la purge de la plus-value en report d’imposition, mais cette purge n’est pas immédiate si les titres sont cédés gratuitement à un donataire exerçant un contrôle sur la société.

Cette technique, appelée apport-donation, combine les avantages du report d’imposition avec ceux de la transmission patrimoniale. Elle permet au dirigeant de transmettre son patrimoine professionnel tout en préservant les avantages fiscaux du dispositif.

Le mécanisme fonctionne en deux temps : d’abord l’apport des titres dans la holding avec report d’imposition, puis la donation des titres de holding aux bénéficiaires choisis.

Conditions d’exonération définitive

L’entrepreneur qui transmet à titre gratuit les titres de la holding est définitivement exonéré d’impôt sur le revenu et de prélèvements sociaux au titre de la plus-value placée en report d’imposition.

Toutefois, cette exonération est conditionnée au respect de durées de conservation spécifiques par le donataire :

Pour être exonéré de cette fiscalité, la durée de détention des titres par le donataire devra être d’au moins 5 ans. Ce délai est porté à 10 ans si les titres cédés par la holding ont été réinvestis dans des parts de fonds éligibles.

Ces délais garantissent la pérennité de l’investissement et préviennent les montages purement artificiels.

Compatibilité avec le Pacte Dutreil

L’apport-cession est également compatible avec le dispositif du Pacte Dutreil. Ce dispositif permet de bénéficier d’une exonération partielle des droits de mutation à titre gratuit sur la transmission des titres de la holding, sous certaines conditions.

Cette compatibilité offre une optimisation fiscale renforcée :

- Report d’imposition sur les plus-values (150-0 B ter)

- Réduction des droits de donation (Pacte Dutreil)

- Optimisation globale de la transmission

La combinaison de ces dispositifs constitue un outil patrimonial particulièrement puissant pour les dirigeants familiaux.

Risques, limites et points de vigilance

Complexité administrative et obligations déclaratives

Le dispositif d’apport-cession impose des démarches administratives parfois complexes, ainsi que des obligations déclaratives spécifiques. Les contribuables doivent ainsi fournir des justificatifs détaillés sur le réinvestissement effectué et respecter les délais impartis.

Les principales obligations comprennent :

Déclaration initiale : Cette plus-value doit être déclarée auprès de l’administration fiscale via le formulaire n°2074-I. De plus, la société holding recevant l’apport devra attester qu’elle est informée que les titres qui lui ont été apportés contiennent une plus-value en report d’imposition.

Suivi annuel : L’entrepreneur ayant apporté ses titres à la holding devra également indiquer le report d’imposition de sa plus-value dans le formulaire n°2042 de sa déclaration de revenus. Il devra renouveler cette déclaration chaque année jusqu’à l’expiration du report d’imposition.

Cette complexité nécessite souvent l’accompagnement de conseils spécialisés, générant des coûts supplémentaires.

Risques de remise en cause par l’administration fiscale

L’administration fiscale à actualisé en 2022 les pratiques et montages abusifs. Elle y ajoute un cas d’utilisation du report d’imposition des plus-values de l’article 150-0 B ter du CGI, considérant qu’il est constitutif d’un abus de droit fiscal.

Les risques de contrôle portent principalement sur :

- La réalité économique des investissements réalisés

- Le respect des pourcentages de réinvestissement

- La motivation économique vs. fiscale du montage

- La conformité aux activités éligibles

En cas de non-respect des conditions spécifiées par l’article 150-0 B ter, l’administration fiscale peut remettre en cause le report d’imposition. Cela déclencherait le paiement immédiat de l’impôt sur la plus-value, assortie de potentielles pénalités et intérêts de retard.

Contraintes temporelles et de réinvestissement

Les conditions de réinvestissement sont strictes. Les fonds issus de la cession des titres doivent être réinvestis dans des activités éligibles, dans un délai de 2 ans suivant la vente. Cette contrainte peut limiter les opportunités d’investissement, et mettre les cédants sous pression.

Cette pression temporelle peut conduire à des choix d’investissement sous-optimaux :

- Sélection précipitée d’opportunités

- Acceptation de conditions moins favorables

- Diversification insuffisante par manque de temps

- Risque de perte en capital supérieure à l’économie fiscale

Avec un scénario très défavorable, l’entrepreneur pourrait même enregistrer une perte équivalente ou supérieure à sa plus-value de cession.

La planification rigoureuse et l’anticipation constituent donc des éléments cruciaux pour optimiser l’efficacité du dispositif.

Conclusion

L’apport-cession selon l’article 150-0 B ter du CGI représente un outil d’optimisation fiscale particulièrement adapté aux dirigeants souhaitant maximiser le produit de cession de leur entreprise. Ce mécanisme permet de transformer une contrainte fiscale immédiate en opportunité d’investissement, sous réserve du respect de conditions strictes.

Les avantages du dispositif sont indéniables : report d’imposition, maximisation de la capacité de réinvestissement, possibilité de transmission patrimoniale optimisée. Cependant, sa mise en œuvre requiert une expertise approfondie et une planification rigoureuse pour éviter les écueils réglementaires.

La complexité croissante du dispositif et la vigilance renforcée de l’administration fiscale nécessitent un accompagnement professionnel spécialisé. Les dirigeants doivent intégrer cette dimension dans leur réflexion stratégique, en considérant l’apport-cession comme un élément d’une stratégie patrimoniale globale plutôt que comme une simple optimisation fiscale.

Vous envisagez une cession d’entreprise et souhaitez optimiser votre fiscalité ? Nos experts en gestion de patrimoine des dirigeants vous accompagnent dans l’analyse de votre situation et la structuration de votre opération d’apport-cession. Contactez-nous pour une étude personnalisée de vos opportunités d’optimisation.

Découvrez nos fonds d'apport cession éligibles au 150-0 B ter pour optimiser votre patrimoine.

Prenez rendez-vous pour un audit patrimonial gratuit et personnalisé.

FAQ – Questions fréquentes sur l’apport-cession

Quel est le montant minimum requis pour bénéficier de l'apport-cession ?

Il n’existe pas de montant minimum légal pour utiliser le dispositif d’apport-cession selon l’article 150-0 B ter. Cependant, ce mécanisme devient économiquement pertinent à partir d’une plus-value significative, généralement supérieure à 150 000 €. En effet, les coûts de mise en place (création de holding, conseils juridiques et fiscaux, suivi administratif) doivent être proportionnés à l’économie fiscale réalisée. Pour une plus-value de 1 million d’euros, l’économie fiscale immédiate représente environ 300 000 €, justifiant largement les frais engagés. Les dirigeants avec des plus-values inférieures doivent évaluer le rapport coût/bénéfice avec leurs conseillers.

Que se passe-t-il si je ne respecte pas l'obligation de réinvestissement de 60% ?

Le non-respect de l’obligation de réinvestir 60% du produit de cession dans les 2 ans entraîne automatiquement l’exigibilité immédiate de l’impôt sur la plus-value reportée. L’administration fiscale applique alors le taux de 30% (12,8% d’IR + 17,2% de prélèvements sociaux) majoré d’intérêts de retard de 0,20% par mois. Des pénalités supplémentaires peuvent s’ajouter en cas de mauvaise foi. Par exemple, sur une plus-value de 1 million d’euros non réinvestie, l’impôt exigible atteint 300 000 € plus les majorations. Il est donc crucial de documenter rigoureusement chaque investissement et de respecter scrupuleusement les délais pour préserver le bénéfice du report.

Puis-je utiliser l'apport-cession pour une cession partielle de mes titres ?

Absolument. Le dirigeant peut effectuer un apport-cession partiel en n’apportant qu’une partie des titres de sa société à sa holding. Cette stratégie offre une flexibilité appréciable : les titres non apportés peuvent être cédés directement (soumis à l’imposition immédiate de 30%), tandis que la partie apportée bénéficie du report d’imposition. Cette approche permet d’obtenir immédiatement une partie des liquidités sans contrainte de réinvestissement, tout en optimisant fiscalement le solde. Le dirigeant doit déterminer le ratio optimal selon ses besoins de trésorerie personnelle, ses projets d’investissement et sa tolérance aux obligations du dispositif. Cette flexibilité fait de l’apport-cession partiel une solution particulièrement adaptée aux stratégies patrimoniales sophistiquées.